一周市场回顾:沿海运价冲高回落 煤价涨势逐步趋缓

一、运价

1

中国沿海煤炭运价

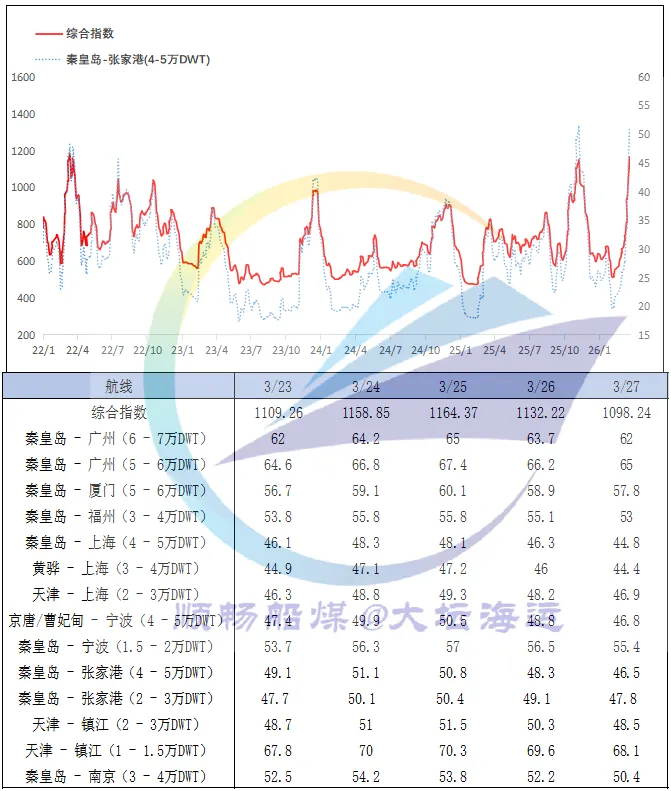

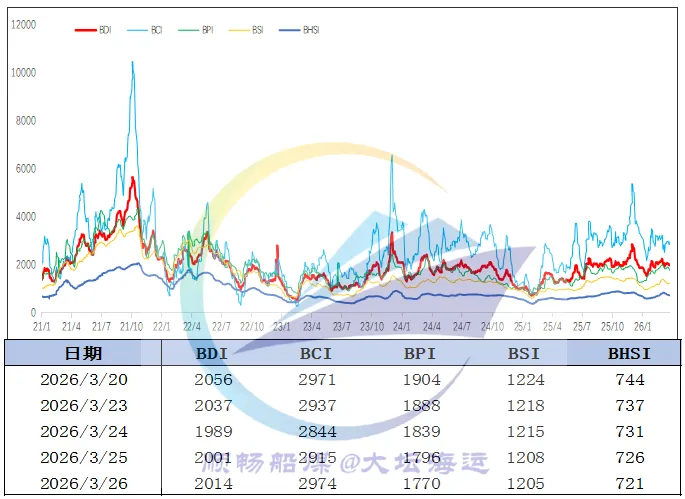

截至3月27日,中国沿海煤炭运价先涨后跌,综合指数报收1098.24点,较上周环比上涨7.82%,各航线运价涨幅在2.1元/吨至6元/吨之间。

前半周,由于港口煤价强势反弹,市场抄底意愿明显增强,叠加大秦线预计4月开展为期30天的春季集中修,下游备货积极性走高,阶段性采购需求有所增加。同时进口煤到岸价格持续倒挂,进口量回升乏力,需求缺口进一步转向国内市场。沿海货盘释放增多,部分高价成交更是提振市场情绪,运价在高位再度跳涨。

后半周,中东局势及印尼煤炭供应均出现缓和迹象,国际油价大跌,国际海运运费小幅下行,进口煤倒挂局面有所修复,市场情绪逐步降温。叠加传统用煤淡季背景下,沿海电厂库存整体充裕,采购意愿与补库迫切性均不强,需求跟进欠佳,市场商谈氛围明显转淡,运价承压全面下行。

后市需持续关注中东地缘局势、印尼煤炭出口政策落地情况,以及国内煤价走势、电厂日耗与库存等关键因素对市场的影响。

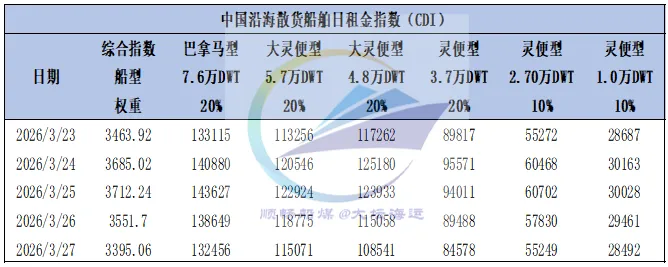

2

中国沿海散货船舶日租金指数

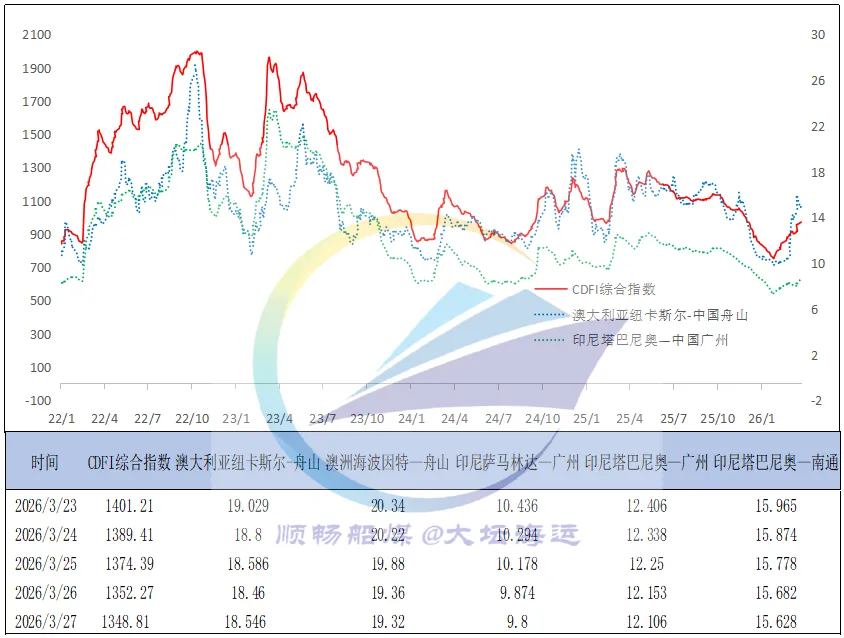

3

CDFI国际煤炭运价指数

4

BDI指数

二、煤价

1

北方港口煤价

本周,港口煤价整体呈上涨走势,但上涨节奏呈现前强后缓。

前半周,产地发运成本保持高位,对煤价形成较强底部支撑,贸易商挺价惜售情绪较浓;叠加大型煤企价格连续上调,进一步提振市场看涨心态,助推煤价上行。同时,进口煤价格持续全面倒挂,内外价差优势不明显,部分外贸需求持续转向内贸煤炭,也对国内煤价形成一定支撑。

进入后半周,煤价涨幅明显收窄。一是随着内贸煤价格持续走高及国际海运费开始回落影响,进口煤倒挂情况好转,性价比再度显现;二是下游整体需求释放力度有限,加上港口库存持续攀升以及产地市场逐步降温,多重因素共同作用下,卖方提涨动力减弱,挺价心态有所松动,出货积极性明显提升。

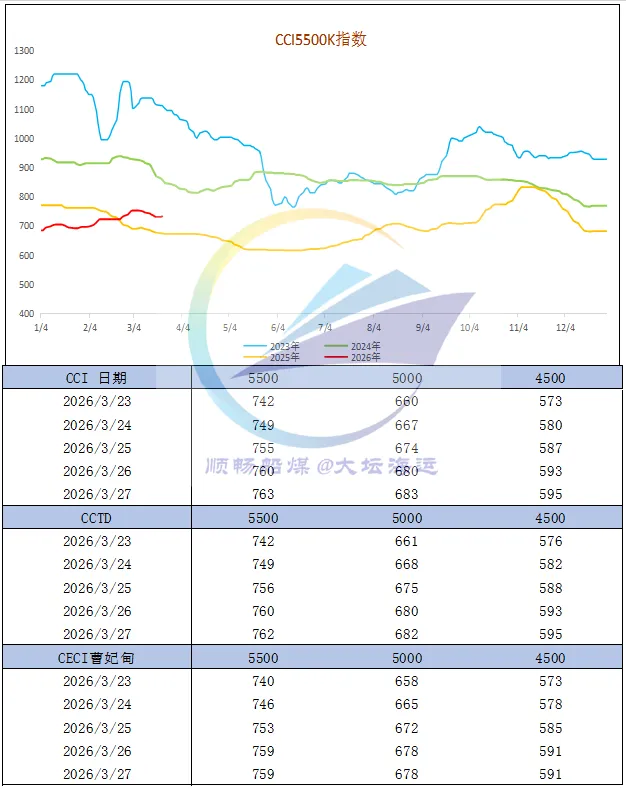

三、CECI周指数

本期,CECI沿海电煤采购综合价格5500K较上期上涨0.7%,综合价格5000K较上期上涨0.5%;电煤采购经理人指数50.43元/吨,环比上涨0.25个百分点,电煤市场整体处于扩张区间。

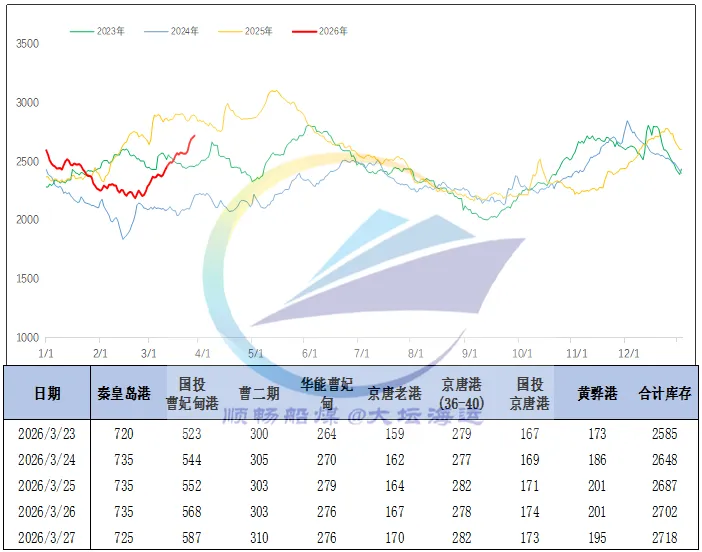

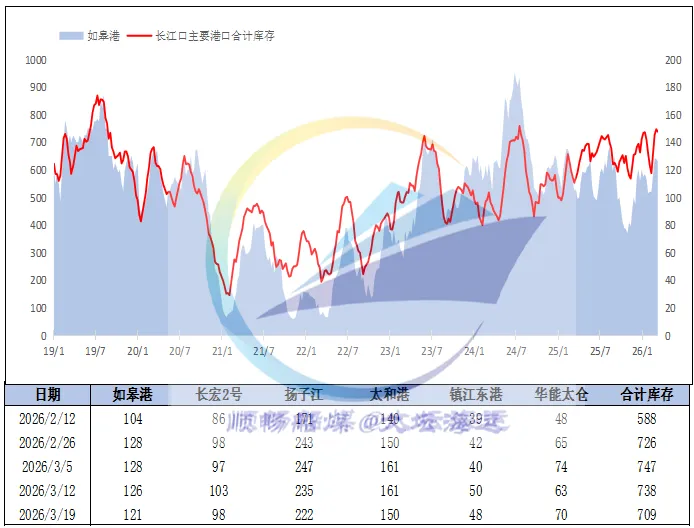

四、港口库存

1

环渤海港口库存

本周,环渤海港口库存2718万吨,周环比增加149万吨,比年后最低库存上升500多万吨。库存走高主要受两方面因素支撑:一是多数煤矿保持正常产销,主要煤运铁路运量高发或满发,港口调入量持续高位;二是恶劣天气影响,多港出现较长时间封航导致船舶装卸效率下滑,调出量受到明显限制,使得港口库存快速向上累积。

展望下周,随着铁路春季检修深入推进,进港资源将有所减少;而个别港口有疏港需求,叠加检修前终端刚需采购有所增加,当前到港拉运船舶已明显回升,预计将带动调出量稳步回暖,港口累库节奏有望放缓。

2

长江口库存

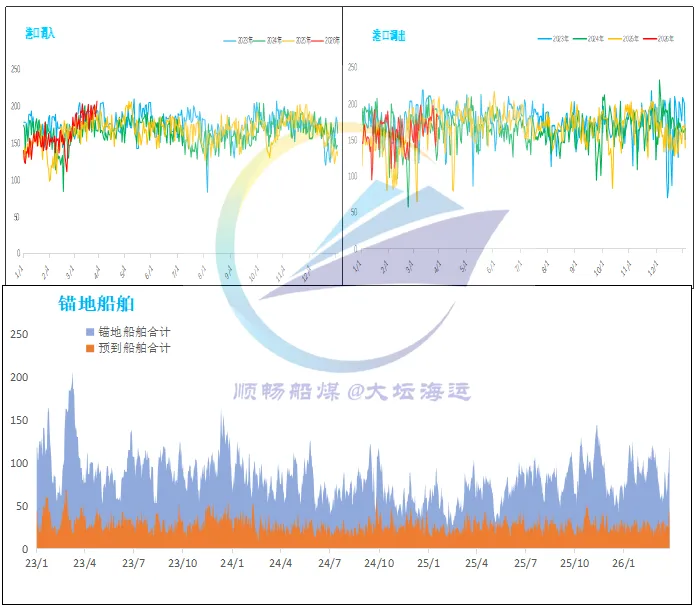

五、港口调度

本周,国内煤价持续上涨,终端买涨不买跌心态有所升温;叠加进口煤存在不确定性及大秦线检修在即的预期影响,部分电厂存在补库及提卡诉求,纷纷加大国内煤炭采购与拉运力度,港口日均锚地船舶增至94艘,较上周增加18艘。

六、电厂

本周,虽然正值传统淡季,但清洁能源出力减弱,火电压力加大,叠加南方高温天气提前来袭,沿海电厂日耗逆季节性快速上升,库存消耗加快,加上进口煤到岸成本维持高位,以及大秦线检修临近,终端积极兑现长协资源,并适量采购市场煤,整体采购力度尚可。

从数据来看,当前终端库存仍处在合理偏高水平,加之4月份电厂将陆续开展机组检修,火电日耗存在进一步回落空间,整体补库压力不大,需求释放空间相对有限。此外,随着国内市场煤价持续上涨,以及国际海运费小幅下行,进口煤价差逐步修复,同时印尼政府也表示适度放宽生产配额,释放增产信号,若后续海外供应持续恢复,或将进一步削弱国内市场采购力度,需重点关注。

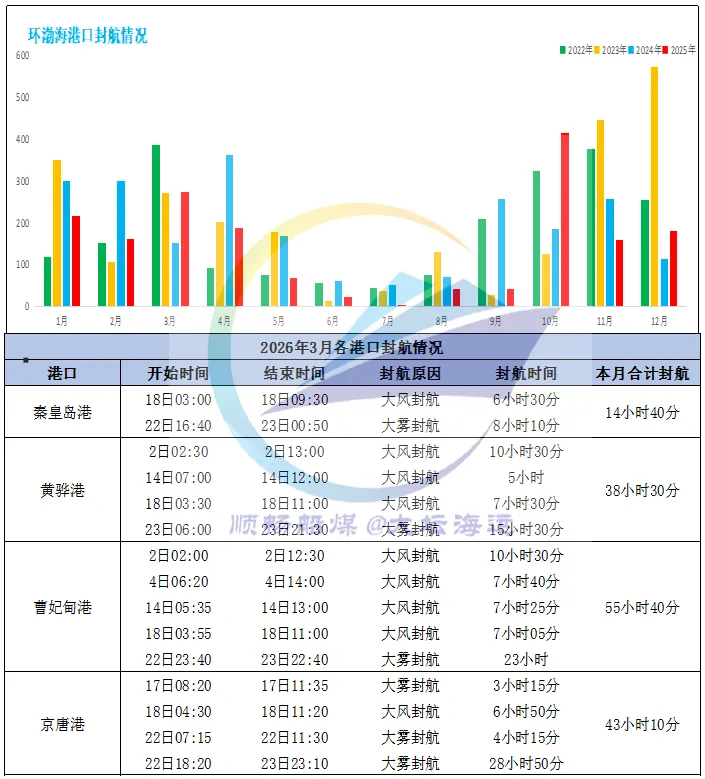

七、封航

声明

评论