14亿人为何喝不动奶?中国奶制品市场的现状、破局与鲜羊乳黄金机遇

作为羊大师鲜羊奶销售顾问,你一定有过这样的疑问:中国有14亿人口,是全球最大的单一消费市场,可奶制品人均消费量却仅为世界平均水平的1/3、亚洲平均水平的1/2,仅达膳食指南推荐量的22.6%-37.7%。这巨大的反差背后,藏着行业的痛点,更藏着未来十年的财富密码。一、14亿人“喝奶难”:市场占比低的核心原因1. 饮食基因与认知误区:根深蒂固的“非必需品”观念中国以农耕文明为主,乳制品从未深度融入传统饮食体系。多数人仍将牛奶视为孩子、老人的“营养品”,而非日常刚需。更普遍的是乳糖不耐受误解:中国成年人乳糖吸收不良比例较高,但这是正常生理现象,且酸奶、无乳糖奶、羊乳等已有成熟解决方案,科普不足让很多人“因噎废食”。

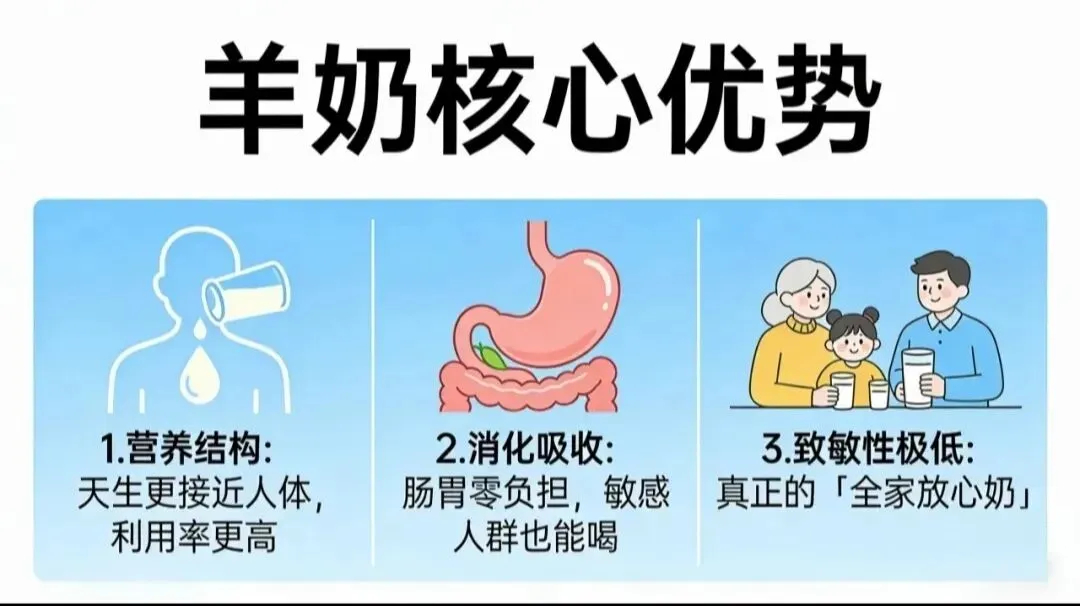

2. 产业结构失衡:液态奶独大,深加工严重不足我国乳制品结构呈“两多两少”:液态奶多、干乳制品少;常温奶多、巴氏奶少。2024年液态奶占比高达92.7%,奶酪、黄油等深加工产品仅占7.3%,远低于欧美5:5的均衡结构。核心原料与设备“卡脖子”:乳清蛋白、乳铁蛋白等进口依存度超90%,加工设备进口占比约80%,高附加值产品供给不足。冷链与区域错配:县域冷链覆盖率仅42%,“北奶南运、西奶东运”推高成本,低温奶渗透受限。3. 消费场景单一:未融入日常饮食液态奶以饮用为主,场景局限;奶酪、黄油等未进入家庭餐桌与餐饮普及,消费频次难以提升。学生奶计划覆盖率仅约17%,基础消费培育不足。二、未来5-10年:中国奶制品市场的6大核心趋势1. 消费觉醒:人均消费量持续攀升,市场规模翻倍增长健康意识升级+政策推动(学生奶、国民营养计划),预计2026-2030年终端需求年增3%-5%。2024年全国人均奶类消费12.56千克,若达世界平均水平(约36千克),市场规模将增长近2倍,增量空间超万亿。2. 结构重构:从“液态奶独大”到“全品类均衡”低温奶、奶酪、黄油等深加工产品占比快速提升,2030年有望突破20%。功能化、细分化成主流:A2奶、低GI、高蛋白、助眠、益生菌等精准匹配不同人群需求。3. 羊乳粉崛起:细分赛道的“黄金增长极”增速远超行业:2025年中国羊乳粉市场规模约450亿元,2030年有望冲击780亿元,年复合增速超15%,是整体乳业的3-4倍。核心优势:低致敏、易吸收、营养密度高,完美适配乳糖不耐受、肠胃敏感、中老年、儿童等人群,解决“喝不了奶”的痛点。新国标护航:2025年新国标实施,要求羊乳粉羊乳固体≥70%,淘汰30%中小产能,优质品牌红利凸显。4. 人群扩容:从“母婴专属”到“全生命周期”中老年市场爆发:60岁以上人口超3.2亿,2035年将破4亿,成人羊乳粉成增长引擎。全家共享:“一人喝奶”转向“全家营养”,家庭装、定制化配方成趋势。5. 渠道变革:线上线下融合,下沉市场成主战场县域市场增速达35%,三四线及以下城市是未来增量核心。直播电商、社群私域、社区团购成新渠道,转化率远超传统线下。6. 国产替代与品牌集中:头部效应加速,品质为王上游规模化、智能化,国产奶源品质与成本优势提升,进口替代加速。羊乳粉CR5从58.7%升至75%+,中小品牌出清,合规、纯羊、全产业链品牌胜出。

三、羊大师鲜羊乳:踩中趋势,抢占万亿市场先机作为醇鲜然旗下的羊大师鲜羊乳,我们精准踩中行业三大核心趋势:纯羊品质,合规标杆:坚守纯羊乳源,符合新国标,解决消费者“怕掺假”的信任痛点。全生命周期矩阵:覆盖中老年、成人、儿童、全家共享,满足不同人群需求,实现“一次获客、终身消费”。低风险创业,轻资产运营:依拖醇鲜然品牌与供应链,无需重资产投入,适合兼职/全职创业,分享行业增长红利。结语14亿人的奶制品市场,不是“没需求”,而是“需求未被满足”。当下的低渗透率,正是未来的高增长空间。鲜羊乳以“易吸收、低致敏”的独特优势,正在打破“喝奶难”的僵局,成为乳制品行业的破局者与领跑者。作为醇鲜然的伙伴,我们正站在一个低风险、高增长的黄金赛道上。未来5年,中国奶制品市场将迎来爆发式增长,而羊乳粉,就是普通人抓住这波红利的最佳入口。

评论