漫步华尔街——市场效率的基石与信息的毫秒之战【第十一章:高效假说(1/2)】

在金融投资的广袤世界里,流传着一个极其著名且略带挑衅意味的隐喻。1973年,普林斯顿大学教授伯顿·马尔基尔(Burton Malkiel)在其经典著作《漫步华尔街》中提出,一只蒙着眼睛的猴子,只要朝着报纸的金融版面随机掷飞镖,它所选出的股票投资组合,其业绩表现完全可以与那些西装革履、拿着高薪的华尔街顶尖专家相媲美 。这番言论在当时引起了轩然大波,甚至《华尔街日报》后来真的举办了长达数年的“飞镖大赛”,让专业分析师与随机选股进行真金白银的对决,而随机结果往往并不落下风 。这个看似幽默甚至荒诞的类比背后,其实隐藏着现代金融经济学中最深刻、也最反直觉的理论基石,即有效市场假说(Efficient Market Hypothesis)。

要真正理解这只“掷飞镖的猴子”,探究之旅必须回溯到早期统计学家莫里斯·肯德尔(Maurice Kendall)的一项惊人发现。肯德尔曾试图在股票价格的历史走势中寻找某种周期性的规律,人们本以为股票市场会像宏观经济一样,呈现出可预测的繁荣与衰退周期。但数据分析的结果令所有人大跌眼镜:股票价格的变动根本没有任何历史规律可言,昨天的上涨并不能预测今天的下跌,一切就像抛硬币一样随机 。这种现象在金融学中被称为“随机漫步(Random Walk)” 。

初闻此言,大众往往会产生一种误解,认为既然股价是随机漫步的,那必定意味着市场是毫无理性的、极其混乱的赌场。然而,金融学家们给出了截然相反的解释。股价的随机漫步,恰恰是市场极其聪明、极具理性的完美体现。设想存在一套绝密的数学模型,能够准确预测某只股票明天会从100美元暴涨到110美元。一旦这个信息被部分投资者掌握,大量的买单会在今天瞬间涌入,而持有该股票的人则会惜售。这种供需的极度不平衡,会导致股价在今天这一瞬间就已经涨到了110美元 。换句话说,任何能够用来预测股价的信息,都已经在极短的时间内被彻底反映在了当前的价格中。既然所有已知信息都已失效,那么只有那些不可预测的“新信息”(例如突发的自然灾害、意外的科技突破)才能推动股价变动。既然新信息本身是不可预测的,那么由新信息驱动的股价变动自然也就呈现出不可预测的随机漫步状态 。

为了更直观地感知这种市场效率的来源,经济学界有一个广为流传的笑话。两位经济学家走在街上,其中一位突然指着地面惊呼:“看,地上有一张20美元的钞票!”另一位经济学家连头都没回,淡淡地回答:“不可能。如果那真的是一张20美元的钞票,早就被别人捡走了。”

这个令人捧腹的段子,极为精准地刻画了有效市场的内在博弈机制 。在金融市场这个庞大的生态系统中,那张“20美元的钞票”代表着那些由于错误定价而产生的无风险套利机会。市场之所以能够保持“有效”,正是因为有成千上万、武装到牙齿的专业分析师和量化基金,正在夜以继日地搜寻着每一个可能的盈利机会 。一家管理着50亿美元资产的大型基金,哪怕只能找到一个让年化收益率提高0.1%的微小信息优势,也能带来每年500万美元的绝对利润 。在这种巨大的商业利益驱使下,市场参与者会挖掘一切可用的数据,这种极其残酷的竞争,确保了绝大多数时候,只要有利润掉在地上,瞬间就会被无数双手抢走,从而使得当前的市场价格总是最接近资产的真实价值 。

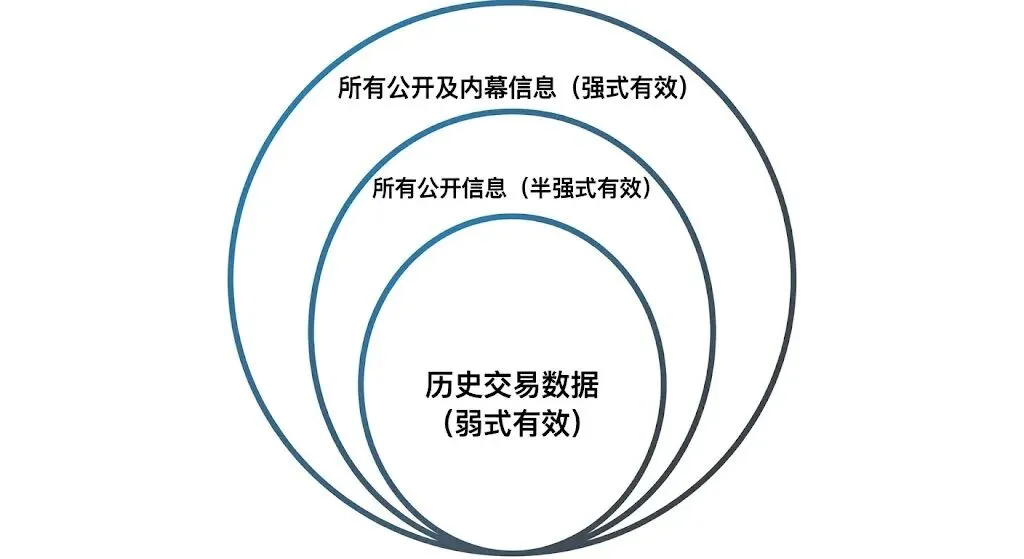

基于信息反映的深度与广度,学术界严谨地将有效市场假说划分为三种不同的理论形态。为了清晰地呈现这一复杂的理论框架,以下表格对这三种形态进行了系统的结构化梳理:

|

市场效率形态 |

价格已反映的信息类型 |

对投资策略的核心启示 |

|

弱式有效 (Weak-form EMH) |

所有的历史交易数据(包含过去的价格走势、交易量、空头头寸等)。 |

技术分析无效。研究历史K线图或寻找“支撑位”无法获得超额收益 。 |

|

半强式有效 (Semi-strong EMH) |

所有公开可获得的信息(包含公司财报、宏观经济数据、专利申请等)。 |

基本面分析失效。阅读公开新闻或财报不足以持续击败市场大盘 。 |

|

强式有效 (Strong-form EMH) |

所有相关信息,甚至包括尚未公开的公司内幕信息。 |

任何人都无法击败市场。现实中通常不成立,内幕交易受严厉监管 。 |

上述框架对投资实践产生了深远的颠覆。弱式有效主张“历史不代表未来”,这意味着那些试图通过画线、寻找“阻力位”或“头肩顶”等历史形态来预测未来的技术分析,在有效市场面前显得毫无意义。如果一个所谓的“阻力位”真的存在且众所周知,那么在价格触及该位置之前,抢跑的交易者就会提前行动,从而在无形中摧毁这个规律本身 。

半强式有效则给予了基本面分析沉重的一击。它表明,当一份靓丽的财报公布时,其蕴含的利好已经在极短时间内融入了股价。投资者如果只是通过阅读公开的财务报表来做决策,依然无法获得超额利润 。这就引出了被动投资(Passive Investing)的全面崛起。如果市场价格总是正确的,那么寻找被低估的股票不仅是徒劳的,还会产生高昂的交易成本。因此,最理性的策略就是放弃选股,转而购买费率低廉的市场指数基金,从而获取市场平均收益 。在这样一个有效的市场中,投资组合管理的核心不再是“击败市场”,而是根据投资者的税务状况、年龄、风险偏好来量身定制资产配置方案 。

那么,市场吸收信息的速度到底有多快?为了回答这个问题,金融学家们引入了一个极为强大的量化工具——事件研究法(Event Studies) 。这种方法通过建立统计模型,剔除大盘整体波动的影响,专门衡量某一特定事件(如并购、盈利超预期、自然灾害)对公司股价产生的“异常收益率(Abnormal Return)”。从数学逻辑上看,研究人员会使用资本资产定价模型或指数模型来预估股票的正常收益,随后通过公式

计算出异常收益,其中 et 就是纯粹由该突发事件引发的独立价格变动 。

真实的历史数据给出了令人惊叹的答案。在一项针对1989年加州洛马普列塔(Loma Prieta)大地震的研究中,资本市场的反应堪称冷酷而极其精准。这场高达7.1级、造成近59亿美元经济损失的灾难发生后,股票市场在极短的时间内,迅速区分了哪些财产保险公司在加州受灾县拥有大量敞口,哪些公司则不受影响 。研究显示,没有受灾区业务的保险公司股价安然无恙,而那些需要承担巨额理赔的保险公司股价则迅速遭遇了异常下跌,完美体现了半强式市场对公开信息的瞬间甄别与定价能力 。

随着科技的进步,这种定价速度正在不断挑战物理极限。在针对CNBC午间股市评论节目的研究中,当某只股票被电视节目正面报道后,其股价在短短5分钟内就完成了全部的上涨调整 。而在当今高频交易(High-Frequency Trading, HFT)统治的时代,这种反应速度更是被压缩到了毫秒级别。计算机算法在新闻线上的文本还未被人类视网膜完全接收之前,就已经完成了极其复杂的自然语言处理与成千上万次的买卖指令,这使得现代金融市场比人类历史上任何时期都更加接近“完美有效”的状态 。

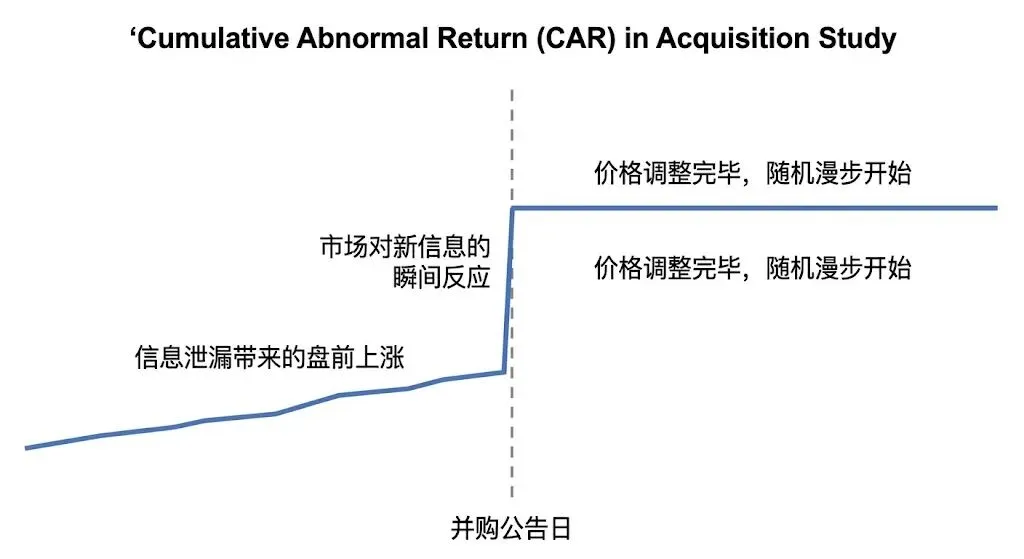

然而,事件研究法同样揭示了市场的一些灰色地带。在研究公司并购案时,人们通过绘制“累积异常收益率(Cumulative Abnormal Return, CAR)”曲线发现,在官方正式宣布并购消息的前一两周,目标公司的股价往往就已经开始出现悄无声息的上涨 。这种现象无声地诉说着,尽管监管机构严厉打击内幕交易,但信息的“泄漏”依然难以杜绝,这恰恰说明现实市场并未达到“强式有效”的完美境界,内幕信息确实能够带来暴利,只不过这种行为已被贴上了违法的标签 。

评论