海外市场周报|美欧PMI数据走弱,美债收益率整体上行

(2026/3/23 - 2026/3/27)

固收研究部,跨境投资部

Part 01

市场概览

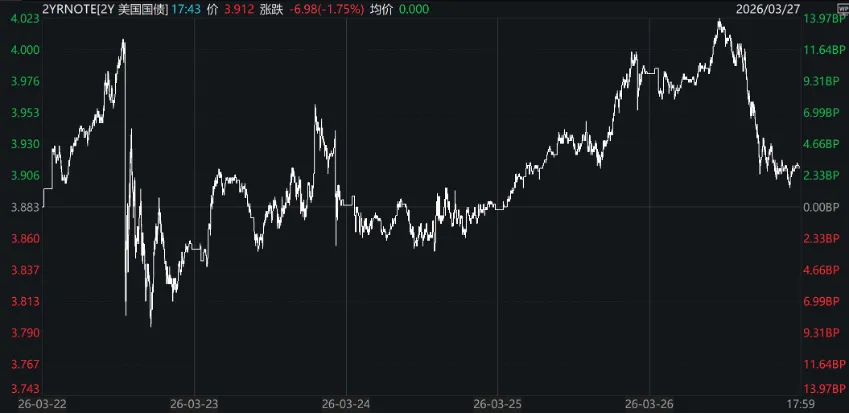

本周特朗普释放谈判信号,但谈判无实质进展,中东冲突仍在持续,美国标普综合PMI数据走弱,美债拍卖需求疲软,美债收益率整体上行。全周整体来看,长端10年期美债利率上行6bp至4.43%水平,短端2年期美债利率上行3BP至3.91%;美元指数震荡上行,周度整体从99.51震荡上行至100.19。

10年期美国国债收益率

数据来源:Wind(统计时间:2026/3/27)

2年期美国国债收益率

数据来源:Wind(统计时间:2026/3/27)

美元指数

数据来源:Wind(统计时间:2026/3/27)

Part 02

主要经济数据

1、本周三场美国国债拍卖显示需求疲软

本周美国财政部拍卖的两年期、五年期、七年期国债,最终中标收益率均高于上次拍卖结果,尾部利差有所扩大,认购倍数处于低位。美债需求低迷,主因中东冲突情景下,能源价格走高,市场对通胀预期存在担忧。上半周特朗普释放和谈信号后,美债收益率表现有所回落,但随着谈判局势反复,无实质进展,冲突仍在持续,美债收益率转为上行。现美债市场与中东冲突局势的关联度较高,而中东冲突的持续性、未来局势不确定性较大,石油价格高位,市场波动性增加。

2、美国3月综合PMI初值下降至近11个月低点

美国3月综合PMI产出指数为51.4,为近11个月以来的新低水平,而2月该数值为51.9。其中,制造业PMI表现较好,增长至52.4(前值51.6),因关税影响减轻,产出和订单增长;服务业PMI表现较弱,商业活动指数下降至51.1。能源价格上升使得企业成本上涨,服务业员工数量下降显示了企业缩减招聘的信号,成本上升也已传导至销售端,显示通胀压力,对需求形成抑制。

3、欧元区3月综合PMI下降至近10个月低点

欧元区3月综合PMI下降至50.5(前值51.9),主要拖累来自于服务业PMI,制造业表现好于预期值。因中东冲突导致成本上升,供应链压力增加,制造业的交货时间有所延长,企业为规避供应链风险和应对未来成本上行压力,选择提前囤货,使得制造业数据走强,但未来制造业增长预期有所下降。目前欧元区面临的通胀压力较大,多位官员表达鹰派信号,例如欧央行管理委员会成员、比利时央行行长Pierre Wunsch在周五表示,若美伊冲突未能在6月前结束,欧洲央行可能不得不采取行动。

4、日本央行1月货币政策会议纪要显示加息概率增加

3月25日,日本央行公布1月货币政策会议纪要,显示8比1的票数,选择维持利率。多数委员认为,实际利率仍较低,如果经济活动和物价走势如预期,薪资和物价上涨的良性循环机制加强,后续加息概率提升,并也表示关注中东局势和能源价格波动情况。

Part 03

结论

本周市场影响因素主要来自于美伊冲突局势的反复,但美国、欧元区的通胀压力已有所显现,全球主要央行虽按兵不动,但鹰派信号渐起,市场对于能源价格高位、经济增长放缓的担忧仍存,风险资产普遍承压,并且因中东局势反复、流动性收紧等因素,市场波动性也在增加,下周建议关注美国3月非农就业数据。

风险提示

市场观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。本材料由招银理财有限责任公司(简称“招银理财”)制作并提供。具体理财产品信息及详细风险揭示,请以相关理财产品销售文件为准,请您在投资前仔细阅读。招银理财不会对任何投资者使用文本或文本载明的内容产生的任何直接或间接损失承担任何责任。本文内容版权为招银理财所有,未经书面许可,任何机构和个人不得以任何形式外传复制和发布。

理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎。

理财非存款,产品有风险,投资须谨慎。

上下滑动阅读更多内容

-END-

评论