【国信固收】转债市场周报:转债估值压缩暂告段落

国信证券经济研究所固收团队

分析师:王艺熹 S0980522100006

分析师:吴越 S0980525080001

分析师:赵婧 S0980513080004

报告发布日期:2026年3月29日

核心观点

上周市场焦点(3月23日-3月27日)

·

股市方面,上周市场波动较大,主要指数在周初受地缘冲突发酵影响大幅下挫,随后在美伊局势缓和预期下出现反弹,后半周总体宽幅震荡,市场情绪偏谨慎;板块轮动较快,防御性板块整体占优,相对低位的医药板块周内表现也较为亮眼。

债市方面,上周债市震荡偏强,周初在权益市场大幅调整下债市韧性较强,而后在中东局势缓和预期下,股债市均有所修复,后半周央行连续净投放,跨月资金总体均衡;周五10年期国债利率收于1.82%,较前周下行1.27bp。

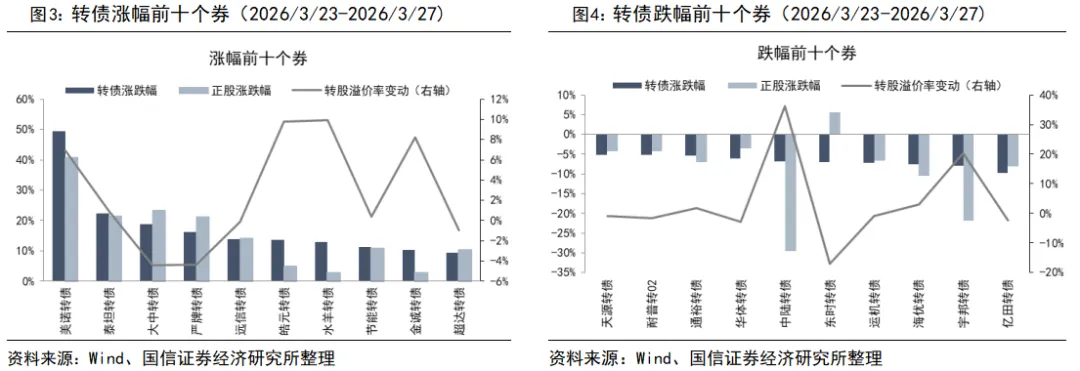

转债市场方面,上周转债个券多数收涨,中证转债指数全周+1.28%,价格中位数+1.10%,我们计算的算术平均平价全周-0.89%,全市场转股溢价率与前周相比+3.60%。个券层面,美诺(减肥药)、泰坦(纺纱机)、大中(锂矿)、严牌(过滤材料)、远信(拉幅定形机)转债涨幅靠前;亿田(算力)、宇邦(光伏焊带)、海优(光伏胶膜)、运机(运输机械)、东时(驾培)转债跌幅靠前。

观点及策略(3月30日-4月03日)

·

转债估值压缩暂告段落。在海外因素的扰动下,上周权益市场总体宽幅震荡,转债表现则更优,在周一股市大幅调整的情况下展现出极强的韧性,当日下跌的300余只个券中有超280只跌幅小于正股,两只转债ETF当日流通份额也几乎未出现下降;全周来看转债整体在算数平均平价跌约1%情况下,中位数回升1.10%至135元,各平价区间转债估值普遍抬升,转债市场情绪较前期有所修复。

往后看,后续地缘冲突走向不确定性较高,A股市场或仍波动较大,且进入上市公司财报季,基本面支撑较弱的小微盘股从季节性特征看往往存在一定压力,市场风格偏大盘与转债适配度较低,结合当前转债估值仍在历史90%以上分位数高位,短期转债市场或仍以个券层面机会为主。建议结合个券价格及溢价率,关注基本面向好、产业趋势明确的半导体、算力、储能、具身智能、创新药板块,受益于价格上涨的上游资源品,以及银行、电力等防御性板块机会。

·

风险提示:海外市场动荡,存在不确定性。

目录

一、上周市场焦点

二、观点及策略

三、估值一览

四、一级市场跟踪

一、上周市场焦点(2026/3/23-2026/3/27)

股市方面,上周市场波动较大,主要指数在周初受地缘冲突发酵影响大幅下挫,随后在美伊局势缓和预期下出现反弹,后半周总体宽幅震荡,市场情绪偏谨慎;板块轮动较快,防御性板块整体占优,相对低位的医药板块周内表现也较为亮眼。具体来看,周一A股大幅下跌,沪指跌3.63%,深成指跌3.76%,创业板指跌3.49%,市场成交额24481亿元,较上日放量1453亿元;板块题材上,贵金属、旅游及酒店、PCB、美容护理等板块跌幅居前,煤炭开采加工、油气开采及服务板块表现相对顽强。周二A股上涨,沪指涨1.78%,深成指涨1.43%,创业板指涨0.5%,市场成交额20960亿元,较上日缩量3520亿元;板块题材上,军工、环保设备、绿色电力、CRO概念涨幅居前,油气开采及服务、保险板块表现落后。周三A股继续上涨,沪指涨1.3%,深成指涨1.95%,创业板指涨2.01%,市场成交额21928亿元,较上日放量968亿元;板块题材上,光纤、电力、铜缆高速连接、CPO、机场航运、旅游及酒店、算力租赁板块涨幅居前,油气开采及服务、光伏设备、燃气板块表现落后。周四A股调整,沪指跌1.09%,深成指跌1.41%,创业板指跌1.34%,市场成交额19570亿元,较上日缩量2359亿元;板块题材上,油气开采及服务、能源金属、电池、银行板块涨幅居前,保险、风电设备、通信服务、环保设备、贵金属板块跌幅居前。周五A股上涨,沪指涨0.63%,深成指涨1.13%,创业板指涨0.71%,市场成交额18638亿元,较上日缩量932亿元;板块题材上,创新药、能源金属、化肥、贵金属、电池、乳业板块涨幅居前,保险、银行、电力、煤炭开采加工、港口航运、风电设备板块表现落后。

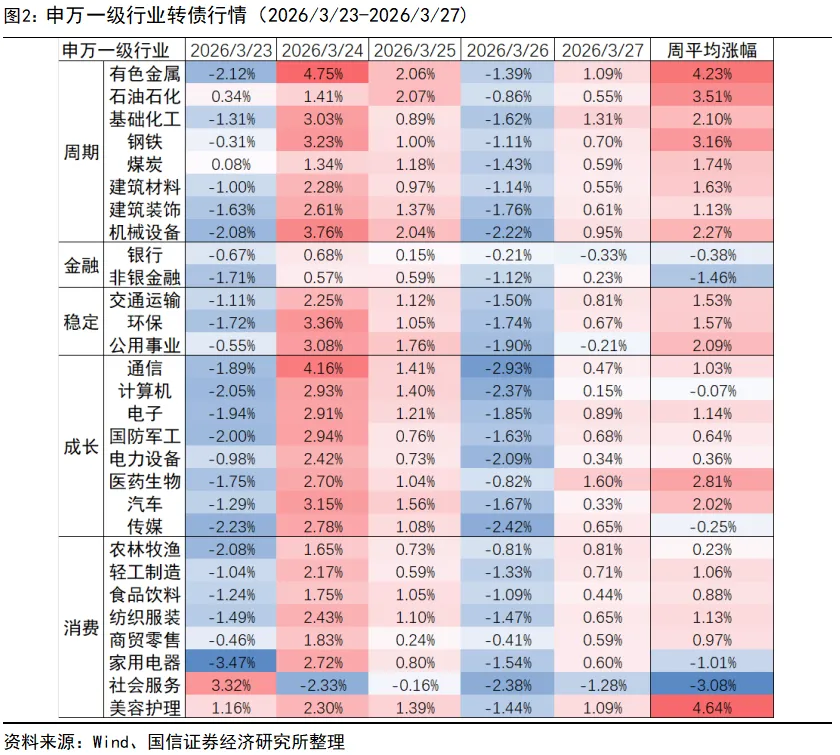

分行业看,上周申万一级行业多数收跌,有色金属(2.78%)、公用事业(2.50%)、基础化工(2.31%)、医药生物(1.56%)、纺织服饰(1.18%)涨幅居前;非银金融(-3.98%)、计算机(-3.44%)、农林牧渔(-2.94%)、美容护理(-2.41%)表现靠后。

债市方面,上周债市震荡偏强,周初在权益市场大幅调整下债市韧性较强,而后在中东局势缓和预期下,股债市均有所修复,后半周央行连续净投放,跨月资金总体均衡;周五10年期国债利率收于1.82%,较前周下行1.27bp。

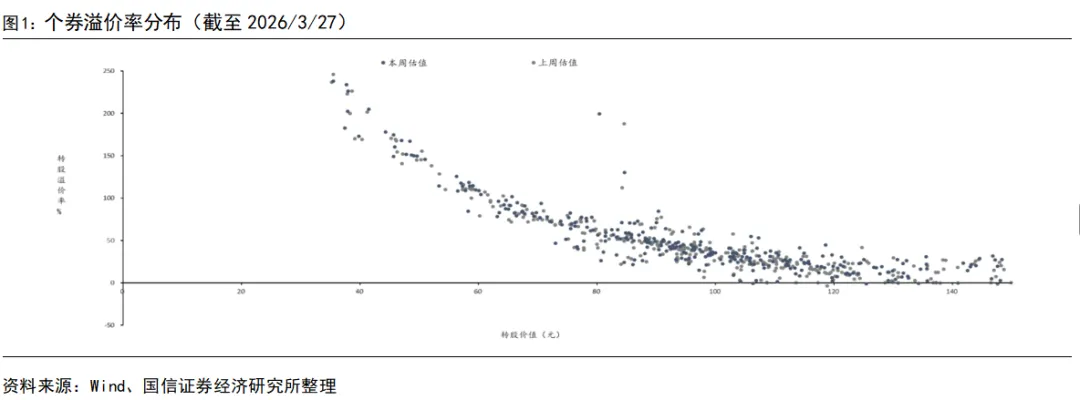

转债市场方面,上周转债个券多数收涨,中证转债指数全周+1.28%,价格中位数+1.10%,我们计算的算术平均平价全周-0.89%,全市场转股溢价率与前周相比+3.60%。平价[90,100)、[100,110)、[110,120)的转债算数平均转股溢价率变动+0.18%、+1.25%、+3.70%,处于2023年来95%、93%、92%分位值。

上周转债市场多数行业收涨,美容护理(4.64%)、有色金属(4.23%)、石油石化(3.51%)、钢铁(3.16%)表现居前,社会服务(-3.08%)、非银金融(-1.46%)、家用电器(-1.01%)、银行(-0.38%)表现靠后。

个券层面,美诺(减肥药)、泰坦(纺纱机)、大中(锂矿)、严牌(过滤材料)、远信(拉幅定形机)转债涨幅靠前;亿田(算力)、宇邦(光伏焊带)、海优(光伏胶膜)、运机(运输机械)、东时(驾培)转债跌幅靠前。

上周转债市场总成交额3369.91亿元,日均成交额673.98元,较前周有所上升。

二、观点及策略(2026/3/30-2026/4/03)

转债估值压缩暂告段落:

在海外因素的扰动下,上周权益市场总体宽幅震荡,转债表现则更优,在周一股市大幅调整的情况下展现出极强的韧性,当日下跌的300余只个券中有超280只跌幅小于正股,两只转债ETF当日流通份额也几乎未出现下降;全周来看转债整体在算数平均平价跌约1%情况下,中位数回升1.10%至135元,各平价区间转债估值普遍抬升,转债市场情绪较前期有所修复。

往后看,后续地缘冲突走向不确定性较高,A股市场或仍波动较大,且进入上市公司财报季,基本面支撑较弱的小微盘股从季节性特征看往往存在一定压力,市场风格偏大盘与转债适配度较低,结合当前转债估值仍在历史90%以上分位数高位,短期转债市场或仍以个券层面机会为主。建议结合个券价格及溢价率,关注基本面向好、产业趋势明确的半导体、算力、储能、具身智能、创新药板块,受益于价格上涨的上游资源品,以及银行、电力等防御性板块机会。

三、估值一览

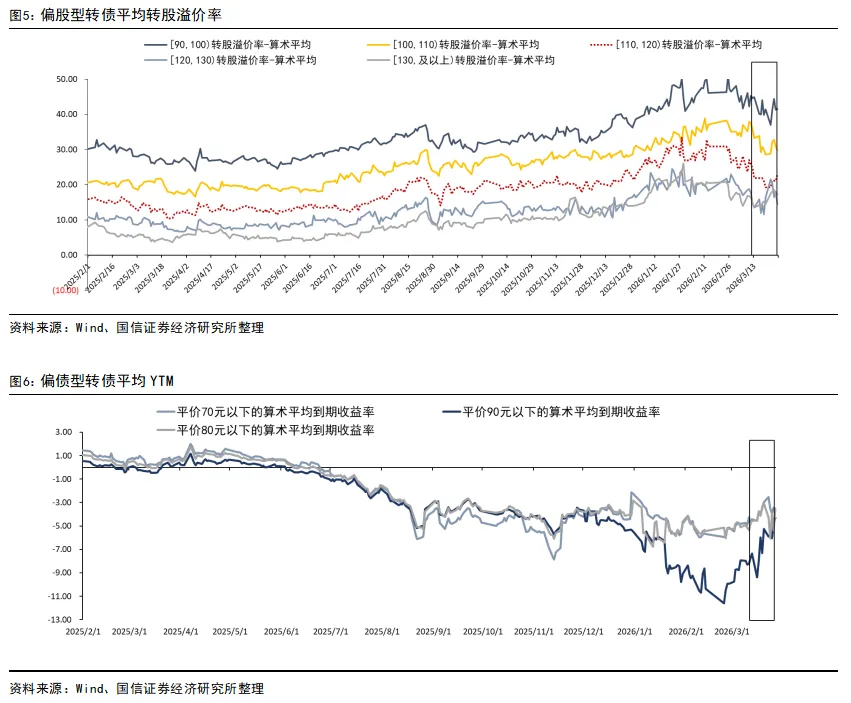

截至上周五(2026/03/27),偏股型转债中平价在80-90元、90-100元、100-110元、110-120、120-130元、130元以上区间的转债平均转股溢价率为53.78%、41.54%、29.82%、22.94%、14.46%、17.36%,位于2010年以来/2021年以来99%/98%、97%/97%、95%/95%、95%/95%、87%/83%、98%/97%分位值。

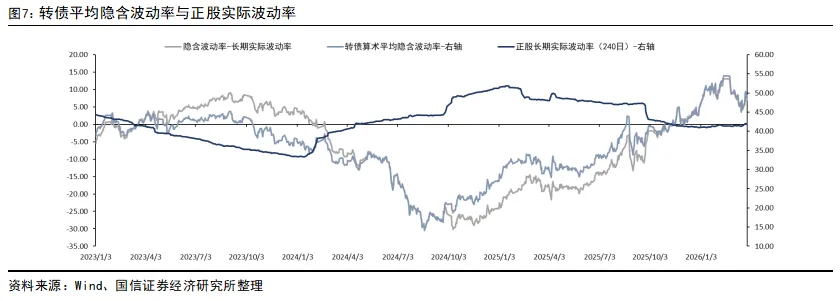

偏债型转债中平价在70元以下的转债平均YTM为-3.62%,位于2010年以来/2021年以来的3%/10%分位值。

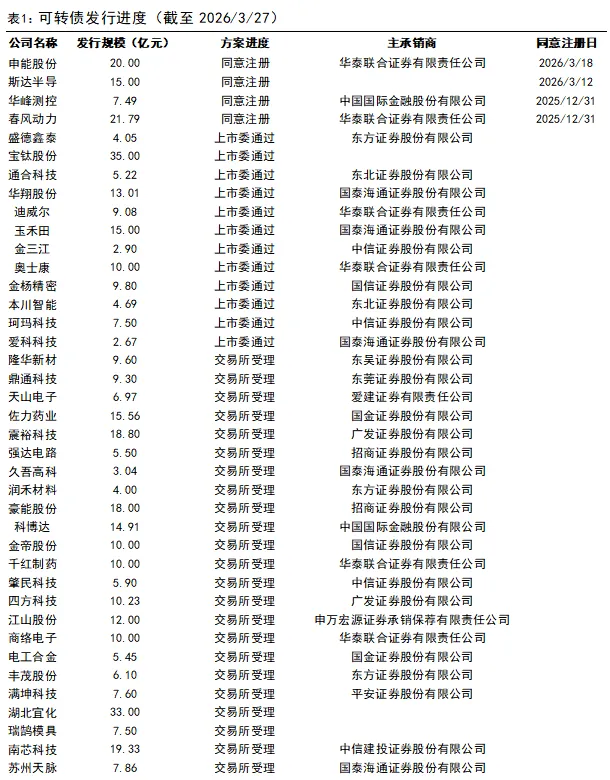

全部转债的平均隐含波动率为49.44%,位于2010年以来/2021年以来的94%%/97%分位值。转债隐含波动率与正股长期实际波动率差额为7.39%,位于2010年以来/2021年以来的94%/95%分位值。

四、一级市场跟踪

上周(2026/3/23-2026/3/27)无转债公告发行,祥和转债上市;

祥和转债(113701.SH)

正股祥和实业(603500.SH),隶属于机械设备行业,截至3月27日市值36.31亿元。公司主要研发、生产和销售电子元器件配件、轨道交通相关产品、高分子改性材料、无人机配套产品等产品。电子元器件配件以铝电解电容器用橡胶密封塞、盖板、底座为主,公司是该类产品行业标准和中电元协团体标准的牵头起草单位,与尼吉康(日资)、三莹(韩资)、立隆(台资)、艾华集团、江海股份等全球知名电容器公司建立长期稳定合作,产品广泛应用到航天、军工、新能源汽车、智能电子等领域。轨道扣件种类完整,应用于高速铁路、重载铁路、客货共线及城市轨道交通。高分子改性材料以尼龙PA66、EVA改性材料为主,产品广泛应用于高端鞋材、公路项目、医疗辅助器材、汽车零部件、轨道交通等领域。2024年公司实现营业收入6.68亿元,同比4.22%,实现归母净利润0.75亿元,同比12.44%;2025Q1-3公司实现营业收入5.91亿元,同比18.46%,实现归母净利润1.1亿元,同比183.59%;

2025H1,公司电子元器件配件产能为927800万件,轨道扣件产能为3000万件,高分子改性塑料产能为7000吨;

本次发行的可转债规模为4亿元,信用评级为A+,于3月26日上市。扣除发行费用后,募集资金拟用于以下项目:其中2.80亿元用于智能装备生产基地项目;0.50亿元用于年产1.8万吨塑料改性新材料生产线建设项目;0.7亿元用于补充流动资金。

截至3月27日的公告来看,下周(2026/3/30-2026/4/3)暂无转债公告发行,长高转债上市;

长高转债(127113.SZ)

正股长高电新(002452.SZ),隶属于电力设备行业,截至3月27日市值70.10亿元。公司经营的主要业务包括输变电一二次设备的研发、生产和销售,电力设计和工程服务以及新能源电力开发。公司有着丰富的产品开发和制造行业经验,业务遍布全国各省及部分海外国家。主要为我国的电网系统提供高压隔离开关(DS)、组合电器(GIS)、断路器(CB)、成套开关柜、环网柜、柱上断路器、配电自动化终端等电力设备一次及二次产品,以及为客户提供电力工程设计和EPC总包等服务,公司业务和产品聚焦于输变电设备及新能源电力和储能的相关产业。2024年公司实现营业收入17.6亿元,同比17.86%,实现归母净利润2.52亿元,同比45.66%;2025Q1-3公司实现营业收入12.02亿元,同比6.22%,实现归母净利润2.03亿元,同比11.97%;

2025H1,公司主要产品的产能如下:高压开关产能1400台;封闭式组合电器475套;成套电器3000套;

本次发行的可转债规模为7.59亿元,信用评级为AA-,拟于3月30日上市。募集资金拟用于以下项目:4.37亿元用于长高电新金洲生产基地三期项目1.34亿元用于长高电新望城生产基地提质改扩建项目;1.88亿元用于长高绿色智慧配电产业园项目。

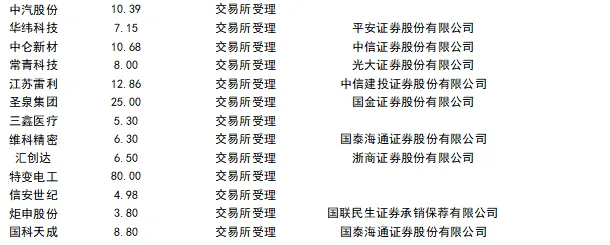

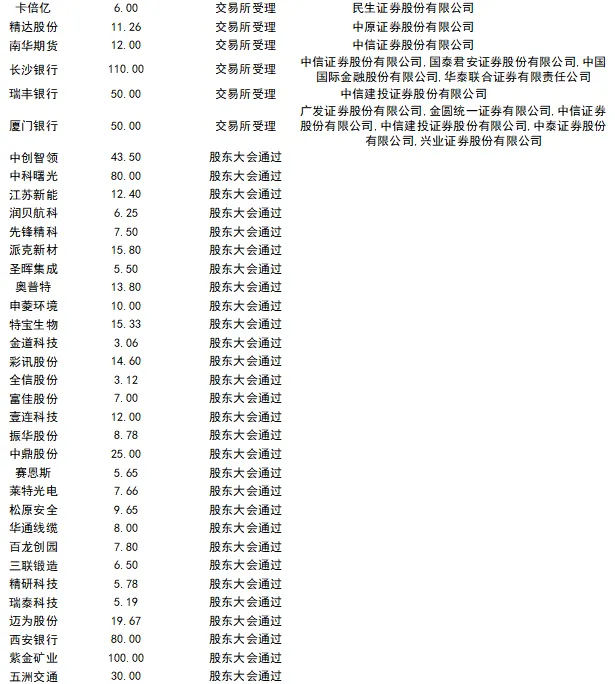

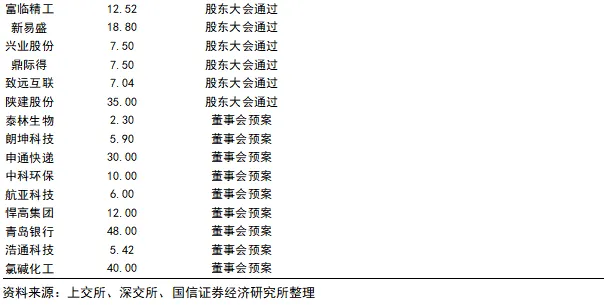

上周(2026/3/23-2026/3/27),交易所受理的有隆华新材、鼎通科技2家,股东大会通过的有中创智领、中科曙光、江苏新能3家,董事会预案的有泰林生物、朗坤科技2家,无新增交易所同意注册和上市委通过的企业。

截至目前,待发可转债共计102只,合计规模1680.4亿,其中已被同意注册的4只,规模合计64.3亿;上市委通过的12只,规模合计118.9亿。

法律声明

特别提示

本公众号(名称:宏观看债)为国信证券股份有限公司(下称“国信证券”)经济研究所固收组设立并独立运营的唯一官方公众号。

本公众号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的专业投资者。国信证券不因任何订阅或接收本公众号内容的行为而将订阅人视为国信证券的客户。

本公众号不是国信证券研究报告的发布平台,本公众号只是转发国信证券发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解和歧义。提请订阅者参阅国信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

国信证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本公众号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据国信证券后续发布的证券研究报告在不发布通知的情形下作出更改。国信证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本公众号中资料意见不一致的市场评论和/或观点。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或询价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本公众号内容做出的任何决策与国信证券或相关作者无关。本公众号发布的内容仅为国信证券所有。未经国信证券事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本公众号发布的全部或部分内容,亦不得从未经国信证券书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本公众号发布的全部或部分内容。国信证券将保留追究一切法律责任的权利。

评论