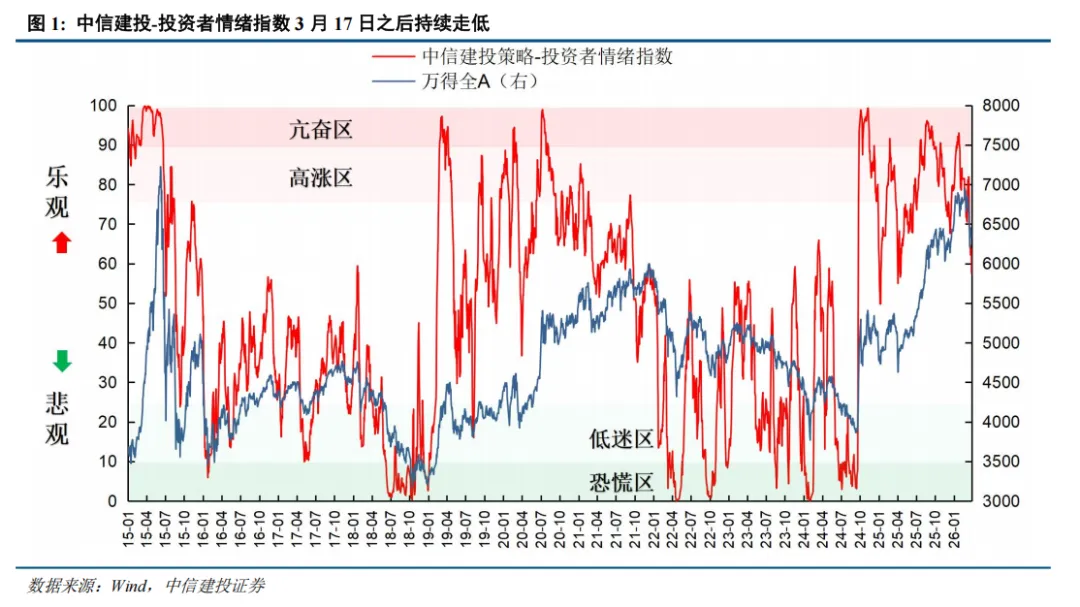

中信建投 | 战争阴霾下市场情绪降温几何?

文|夏凡捷

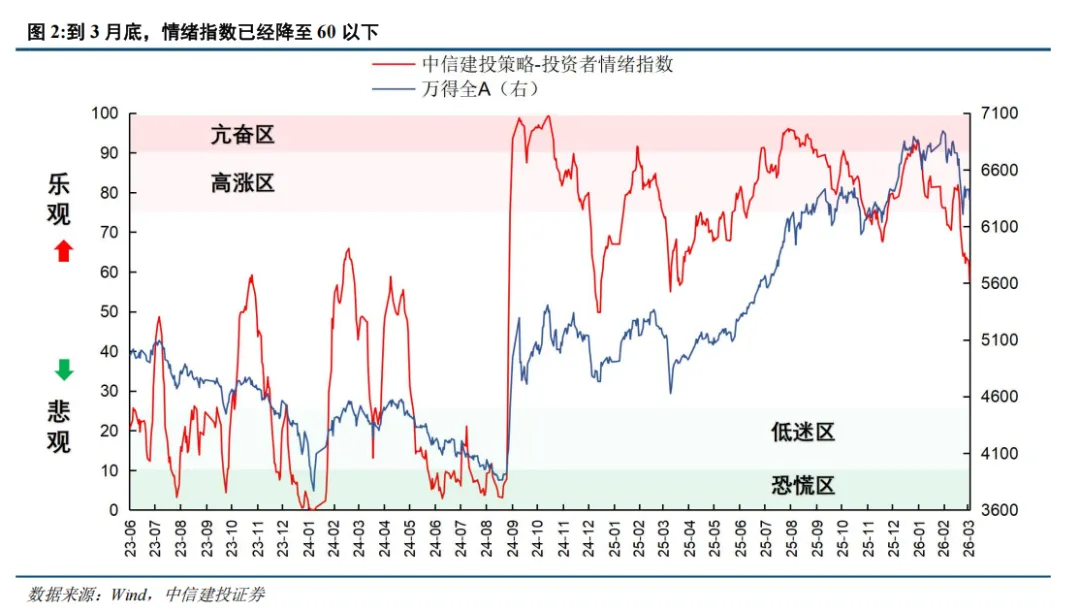

虽然月初情绪指数有所回升,但美以伊战争持续升级下,3月17日以来情绪指数持续走低,月末已经降至60以下,接近中位水平。如果后续战争和油价并未失控,A股较好的买点信号是:情绪指数降至50-55区间发出左侧买入信号,情绪分项指标出现超跌信号且没有预警信号。而如果油价飙涨推动美联储出现加息预期,届时10-15区间可能成为新的情绪指数左侧买入信号区间。

战争阴霾下市场情绪降温几何?

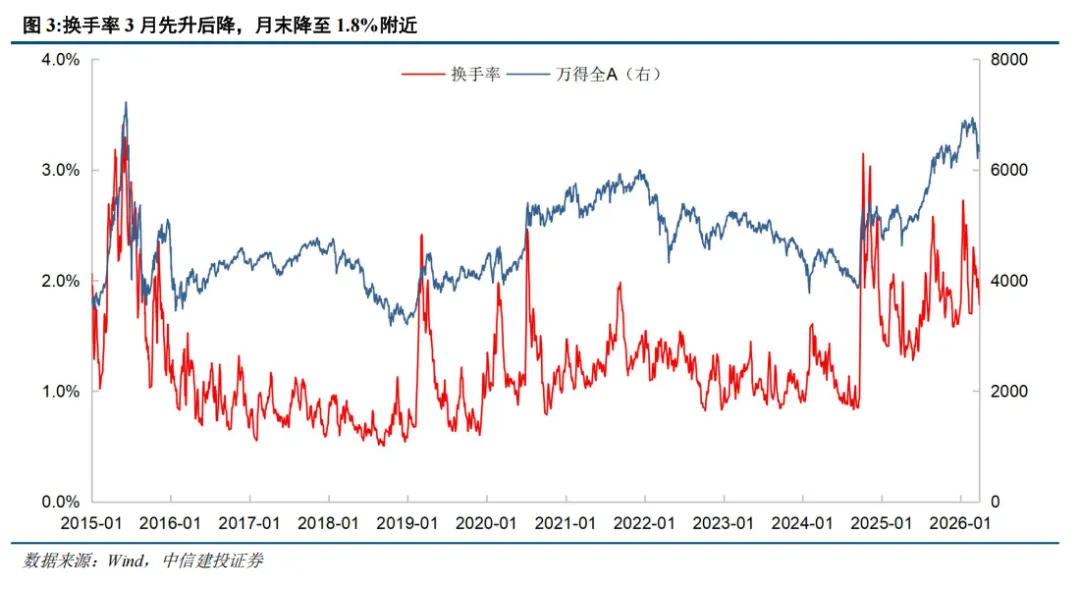

换手率:3月先升后降,月末降至1.8%附近。3月初在战争爆发和两会召开背景下,交易热度再次升温,换手率突破2%进入过热状态,此后换手率逐步下滑,到月末降至1.8%附近。

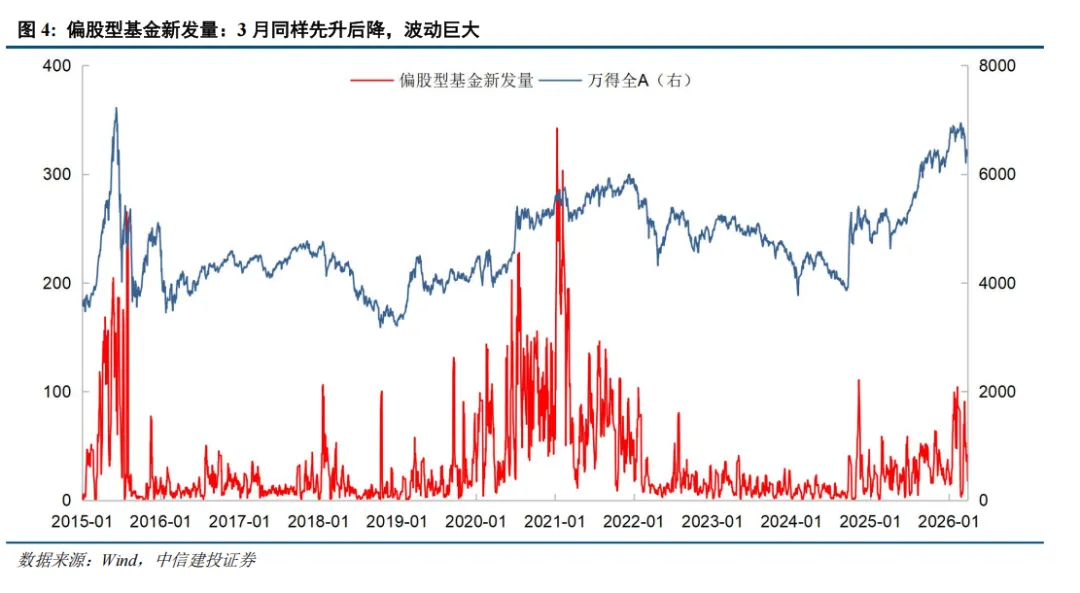

偏股型基金新发量:3月同样先升后降,波动巨大。节后新基金发行大幅降温,成为拖累情绪指数的主要因素,3月中旬新基金发行迅速升温,下旬后有所回落,到月末已经降至偏低水平,显示基民情绪的巨大波动。

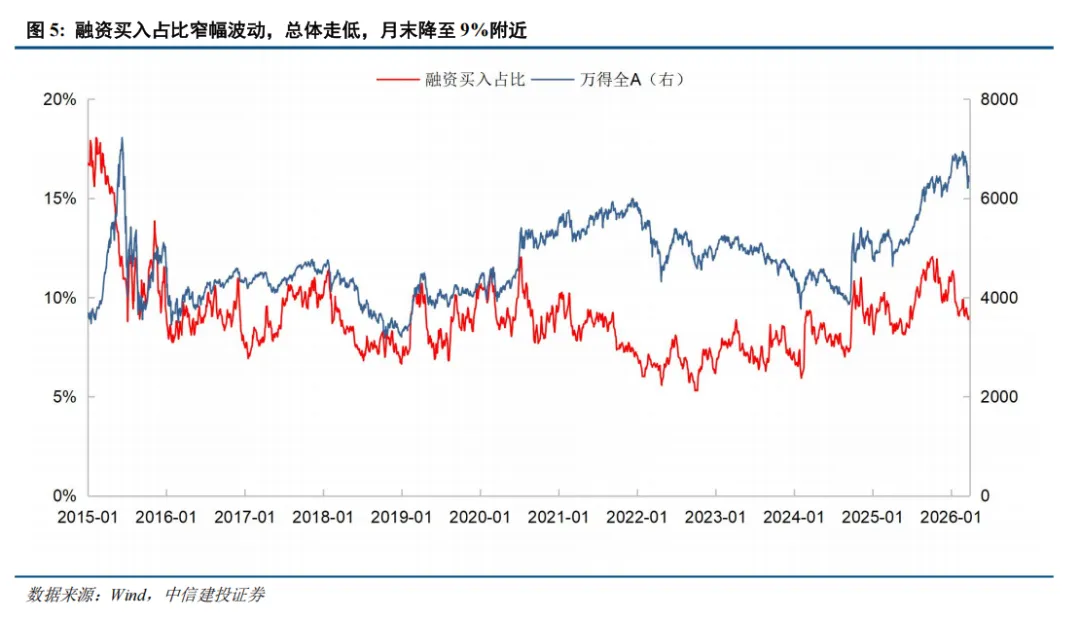

融资买入占比:总体走低,月末降至9%附近。3月以来,受到两会召开和美以伊战争等因素影响,杠杆资金情绪总体走低,但波动不大,融资买入占比指标月末降至9%附近,处于中位水平。

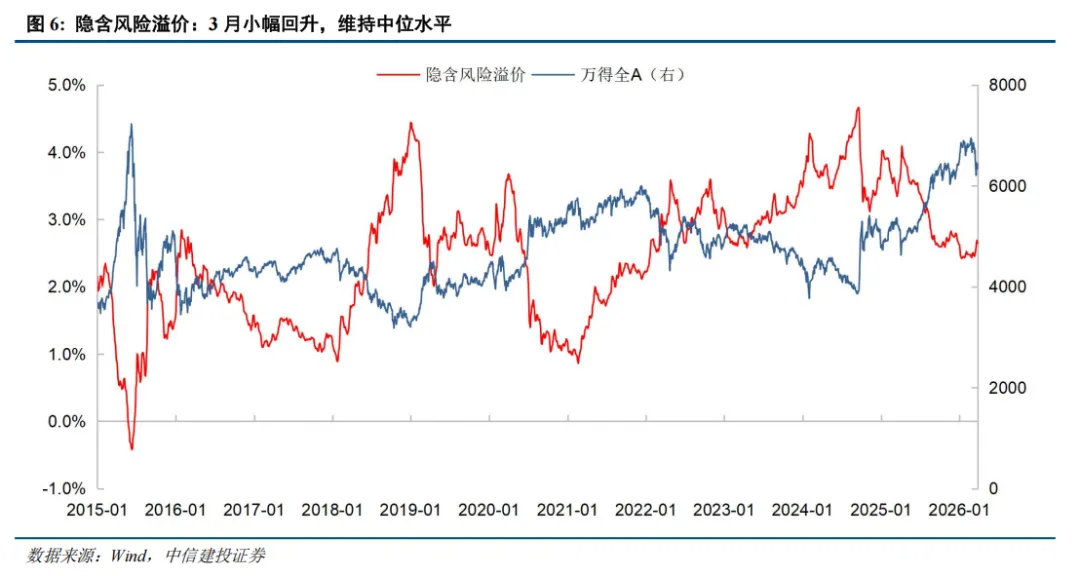

隐含风险溢价:3月小幅回升,维持中位水平。2月该指标已经降至2022年以来最低水平,3月随着市场下跌,指标出现小幅回升,权益资产性价比有所改善。

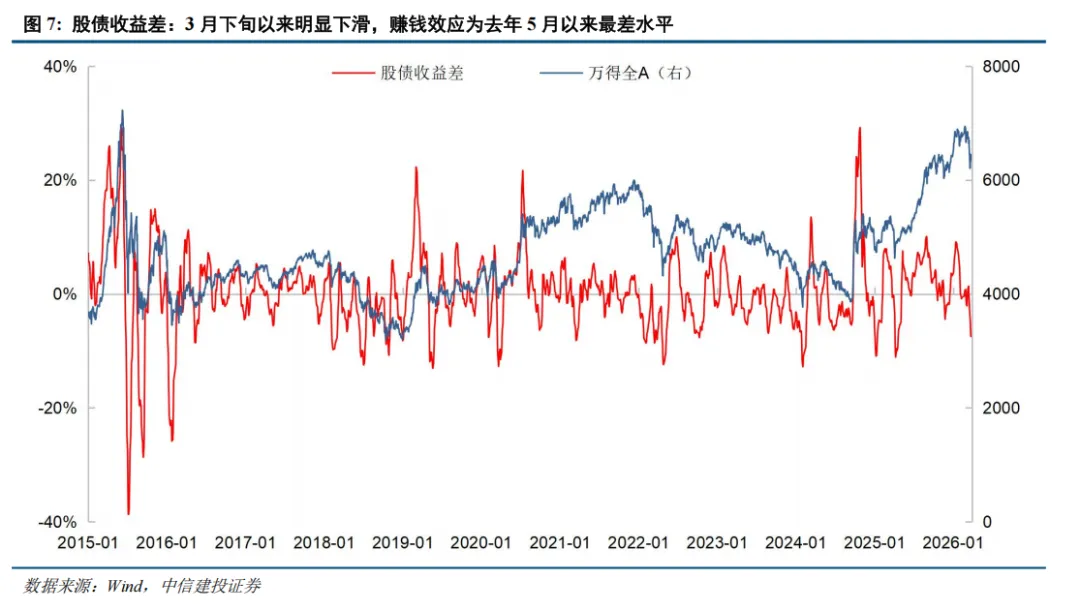

股债收益差:3月下旬以来明显下滑,赚钱效应为去年5月以来最差水平。指标3月上中旬基本围绕零轴震荡,3月下旬以来明显下滑,赚钱效应为去年5月以来最差水平。

超60MA:大幅下滑至60%附近,处于中位水平。2月末再度突破80%预警线后,我们提示了市场可能出现阶段性回调行情。3月指标一度降至49%,目前则位于60%附近。

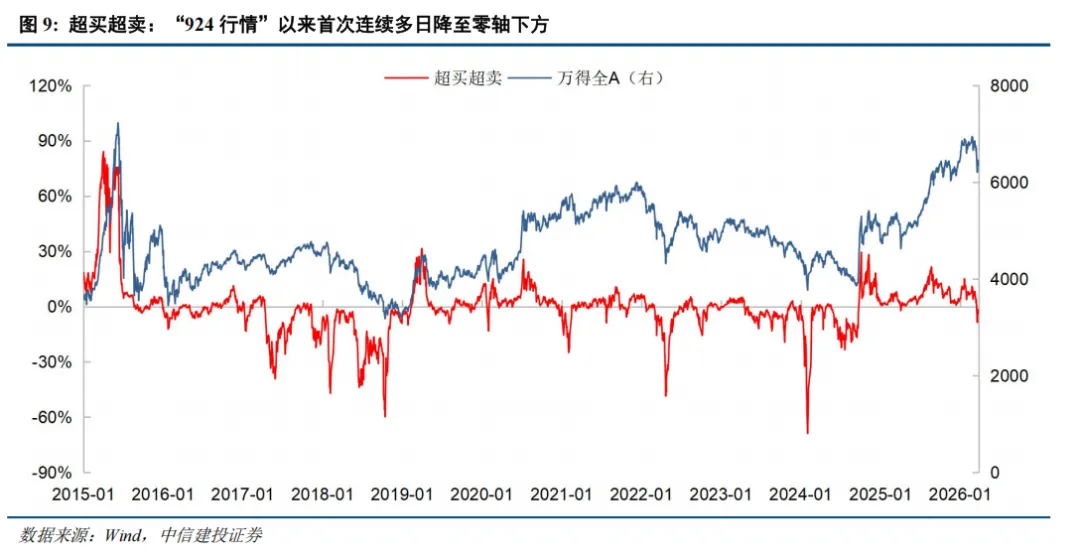

超买超卖:“924行情”以来该指标长期处于零轴上方,表明市场短期处于强势期。3月20日以来该指标连续多日降至零轴下方,显示出市场处于弱势震荡状态。月末指标约为-4%距离零轴不远,说明市场并未明显超跌,反弹动能有限。

2022年3月底,我们推出了中信建投策略-投资者情绪指数,由多个市场公开交易指标合成而来。该指数在A股历史行情重要区间都较好地反映了当时市场情绪水平,并且极高和极低点能够领先于行情反转,具有一定的预测能力。需要指出的是,该指数用于刻画市场的投资者情绪,是同步指标,其预测性主要由投资者情绪对市场的预测性来体现。投资者情绪指数推出后,受到了大量投资者的关注,因此我们从2022年4月底开始,以月报的形式,对当前市场情绪进行跟踪和展示,并给出分项核心情绪指标的历史走势和最新动向。2024年8月,我们再度推出了专题报告,回顾了情绪指数发布近两年半时间市场择时的实战效果,并总结了不同情绪状态下不同市场风格的表现。

在市场情绪跟踪2月报中,我们指出春节后情绪指数并未如期回升,预计市场节奏将从上行期转为震荡期,可酌情控制仓位并增配防御性品种。3月A股主要宽基指数集体走弱,印证了我们前期的判断。虽然月初情绪指数有所回升,但美以伊战争持续升级下,3月17日以来情绪指数持续走低,月末已经降至60以下,接近中位水平。

情绪指数阶段性的大幅下滑后,在情绪指数偏低的位置往往发出左侧买入信号(即在市场恐慌时低位加仓)。在牛市上行期(全A指数位于年线和半年线上方时),70往往是情绪指数发出左侧买点的位置(例如25年6月中旬、12月中旬),然而随着全A指数在3月20日跌破半年线,市场情绪也很快跌破了70并进一步下探。根据历史经验,震荡牛市下情绪指数可能需要降至50-55区间才会发出左侧买入信号(目前市场已经接近这一位置),震荡熊市下情绪指数需要降至10-15区间才会迎来左侧买入信号(目前市场并未转熊)。因此,如果后续战争和油价并未失控,A股较好的买点信号是:情绪指数降至50-55区间发出左侧买入信号,情绪分项指标出现超跌信号且没有预警信号。而如果油价飙涨推动美联储出现加息预期,届时10-15区间可能成为新的情绪指数左侧买入信号区间。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

换手率:3月先升后降,月末降至1.8%附近。3月初在战争爆发和两会召开背景下,交易热度再次升温,换手率突破2%进入过热状态,此后换手率逐步下滑,到月末降至1.8%附近。

偏股型基金新发量:3月同样先升后降,波动巨大。节后新基金发行大幅降温,成为拖累情绪指数的主要因素,3月中旬新基金发行迅速升温,下旬后有所回落,到月末已经降至偏低水平,显示基民情绪的巨大波动。

融资买入占比:总体走低,月末降至9%附近。3月以来,受到两会召开和美以伊战争等因素影响,杠杆资金情绪总体走低,但波动不大,融资买入占比指标月末降至9%附近,处于中位水平。

隐含风险溢价:3月小幅回升,维持中位水平。2月该指标已经降至2022年以来最低水平,3月随着市场下跌,指标出现小幅回升,权益资产性价比有所改善。

股债收益差:3月下旬以来明显下滑,赚钱效应为去年5月以来最差水平。指标3月上中旬基本围绕零轴震荡,3月下旬以来明显下滑,赚钱效应为去年5月以来最差水平。

超60MA:大幅下滑至60%附近,处于中位水平。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。2月末再度突破80%预警线后,我们提示了市场可能出现阶段性回调行情。3月指标一度降至49%,目前则位于60%附近。

超买超卖:“924行情”以来首次连续多日降至零轴下方。该指标以短期视角刻画市场强弱情况,“924行情”以来该指标长期处于零轴上方,表明市场短期处于强势期。3月20日以来该指标连续多日降至零轴下方,显示出市场处于弱势震荡状态。月末指标约为-4%距离零轴不远,说明市场并未明显超跌,反弹动能有限。

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

夏凡捷:投资策略团队资深策略分析师,本硕毕业于武汉大学金融工程专业,曾任安信证券高级策略分析师,长期从事市场策略、专题研究和资产配置方面的工作。新财富、水晶球、金牛奖策略分析师,Wind金牌分析师。

证券研究报告名称:《战争阴霾下市场情绪降温几何?——市场情绪跟踪3月报》

对外发布时间:2026年4月1日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

夏凡捷 SAC 编号:S1440521120005

近期热门视频

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

评论