钴矿市场价格走势分析(60页报告)

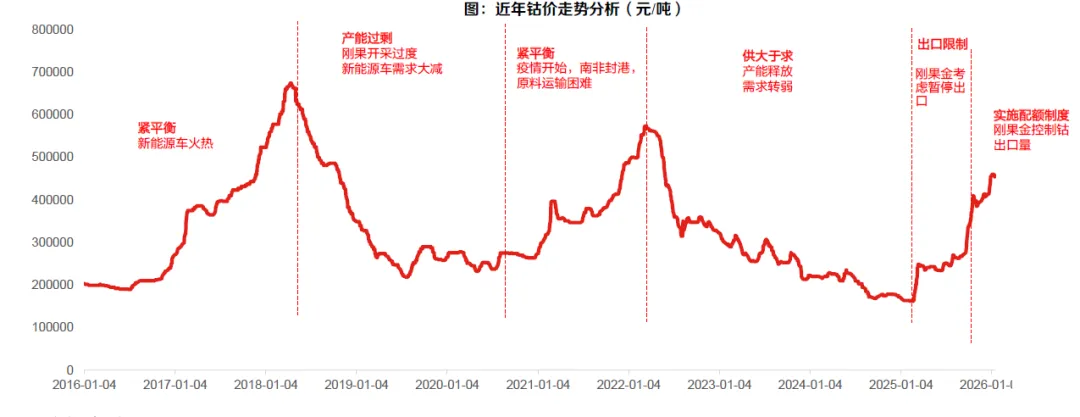

2016-2017上涨:新能源汽车热度极高,全产业链囤货,上涨幅度被放大2018-2019下跌:刚果大肆开采导致产能过剩;特斯拉暴跌,影响新能源汽车的销量,用钴需求大减

2020-2021上涨:20年疫情刚开始,各国封国,南非封港,导致原料难以回国

2022-2024下跌:钻矿产量不断释放,冶炼行业积极复工,市场库存量不断上涨;锂电产业链需求疲软,电子用钴需求持续走低2025.2-2025.10反弹:刚果(金)暂停钴原料出口4个月(6月宣布再度延长3个月)

2025.10至今上涨:进入2025年四季度后,出口政策由“全面禁运”转向配额制管理

影响商品价格的地缘与政策视角一进入“关键矿产时代”后的必要分析

从单纯的供需视角出发,商品价格往往由“资源禀赋一产能释放一需求周期”解释,但进入关键矿产时代后,价格波动越来越被地缘因素与政策变量所重塑,形成超出供需均衡的扰动。钴与锂的近期案例体现出不同的地缘路径:在钴端,刚果(金)通过出口禁令、临时限运、配额制与战略库存等措施,主动调节全球供应,加速从“资源输出国”向“产业议价方”转变一一这类资源型国家政策具备一定“OPEC式”特征,其政策对全球供应结构与价格平衡形成直接冲击。锂端则呈现另一种机制:中国江西盐湖锂与瓷士锂矿的开采审批、矿证变更、环评和安评流程显著延长,导致产能释放预期被特续推迟一一相比钻的地缘阻断,锂的扰动更来自制度审批、企业许可政策。

期货价格具备:较强预期属性、对现货有传导机制√与库存联动明显√与宏观Beta联系显著。因此期货的出现放大了商品的金融属性波动

以金融属性较强的铜为例:正基差(现货>期货)与负基差(现货〈期货)交替出现--正基差阶段:现货紧张或升水采购(产业主导);负基差阶段:资金做多远期或宏观预期走强(金融主导)。期货对现货存在明确的反馈路径期货的价格波动率通常先于现货体现,其逻辑链为:期货资金一套保/跨期套利一基差修复现货报价采购/库存调整;这一链路体现金融价格对产业价格的“引导作用”。需注意:金融属性是赋能而非完全决定,产业供需的影响也很重要

2025年末至2026年初,碳酸锂贴水幅度一度扩大至-2~-2.5万元/吨,随后基差快速收敛甚至短暂转为升水一一基差扩大体现“预期先行”。期货价格在上涨阶段显著提前于现货,其上涨并不是由现货订单或库存缺口触发,而来自交易所上市后资金主导的定价行为。当市场形成对供需趋紧或政策扰动的预期时,期货率先反应,引导价格预期从产业端向金融端转移,导致期货远高于现货,从而出现深贴水结构。后续的基差收敛依赖产业兑现一一期货价格的上涨得到现货端的补库需求、库存偏低、订单兑现或成本提升等因素配合,则现货价格随后跟涨,形成“期货一现货”的趋势强化传导链条

评论