一周市场回顾:煤价、运价双双下调

一、运价

1

中国沿海煤炭运价

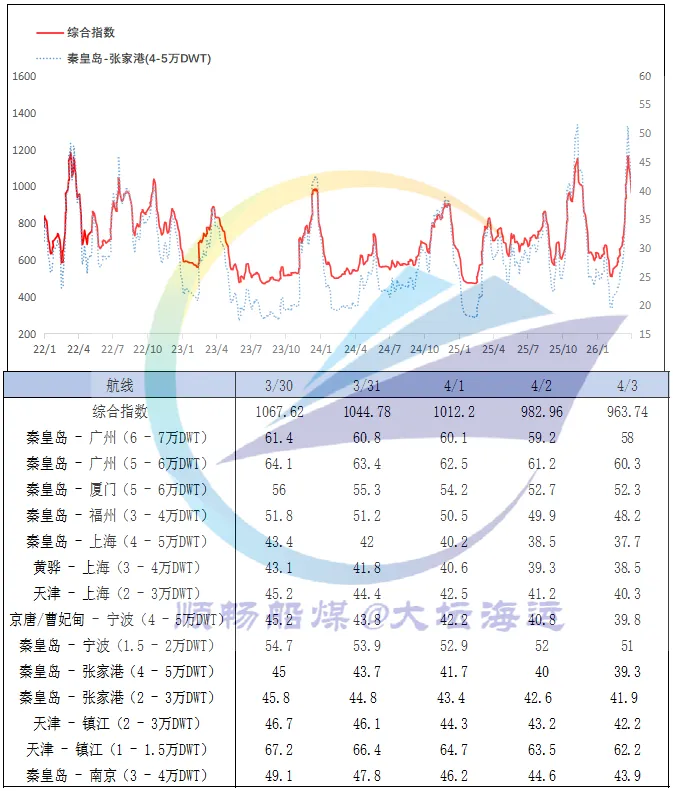

截至4月3日,中国沿海煤炭运价综合指数报收963.74点,较上周环比下跌12.25%,各航线运价跌幅在4元/吨至7.1元/吨之间。

本周,天气转暖,电煤消费淡季特征进一步显现,叠加进口煤性价比优势凸显,部分终端将需求转向进口市场,国内阶段性采购有所减少;同时产地煤价逐步回落,成本端支撑明显减弱,港口煤价同步步入下行通道,市场情绪偏弱,沿海市场商谈氛围转淡,货盘多以投标为主,运力消耗有限,运价承压快速走低。

不过,随着大秦线进入检修阶段,北方港口库存有所下滑,国内坑口煤价降幅随之收窄。叠加外部环境不确定性较强、进口煤采购成本偏高且供应仍受制约等因素,市场普遍认为本轮港口煤价回调空间有限。周五伴随沿海市场部分货盘释放,商谈氛围再度回暖,运价跌幅收窄,个别航线甚至出现小幅上调。

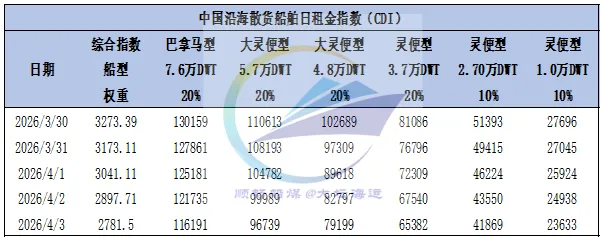

2

中国沿海散货船舶日租金指数

3

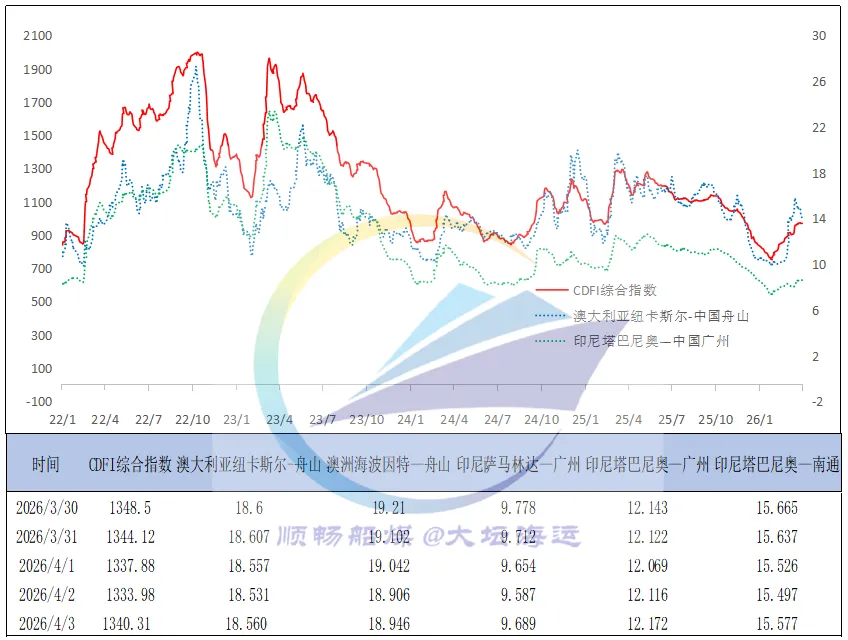

CDFI国际煤炭运价指数

4

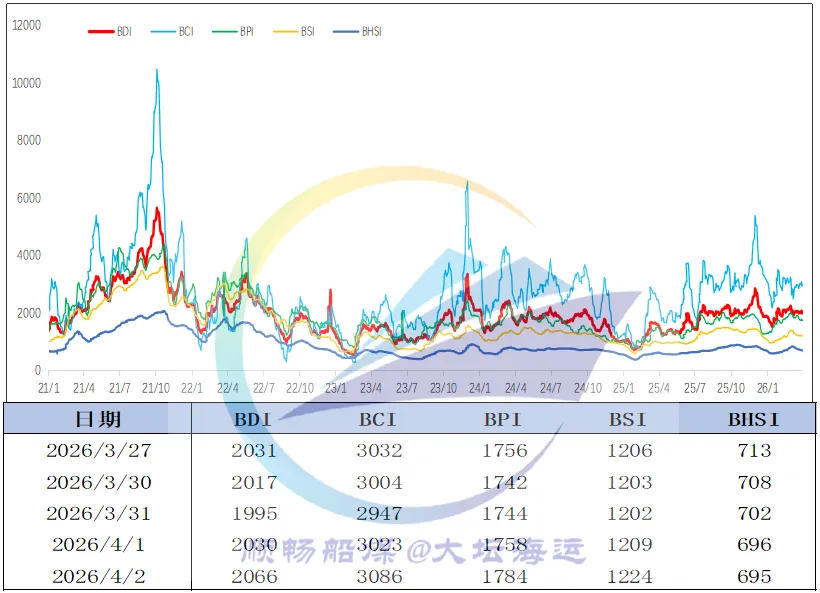

BDI指数

二、煤价

1

北方港口煤价

本周,坑口煤价明显回调,市场煤发运成本支撑有所弱化,叠加港口库存仍处高位,贸易商挺价意愿松动,出货积极性提升,主流报价涨幅收窄,部分煤种价格持稳甚至小幅下调。而需求端表现依旧疲软,终端用户对高价煤接受度偏低,采购多以刚需为主,市场交投氛围较淡,成交量持续萎缩,港口煤价承压小幅下行。

不过,北港库存加速去化、进口煤采购成本偏高供应仍受制约,以及部分非电行业刚需支撑,预计短期内港口煤价回调空间有限,难现大幅下跌行情。

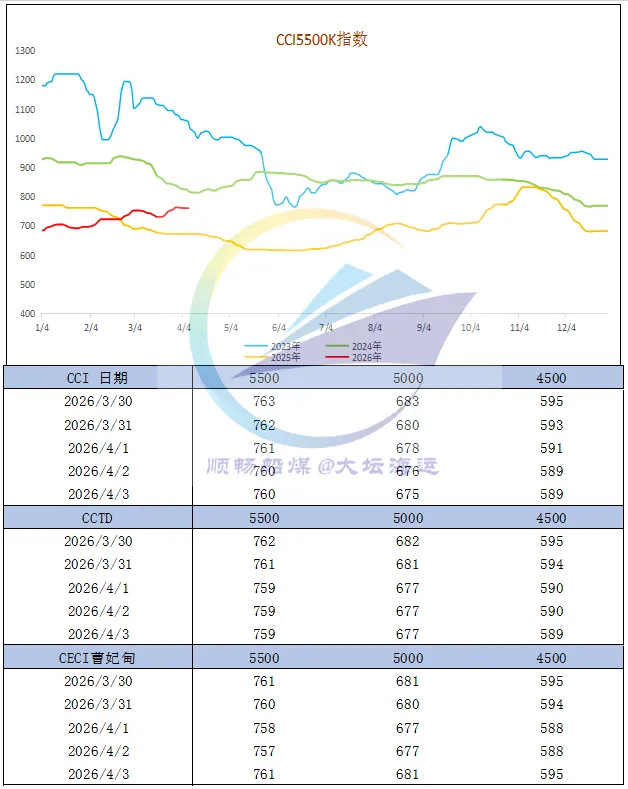

三、CECI周指数

本期,CECI沿海电煤采购综合价格5500K较上期上涨0.6%,综合价格5000K较上期上涨0.6%;电煤采购经理人指数49.31元/吨,环比下跌1.12个百分点,电煤市场整体处于收缩区间。

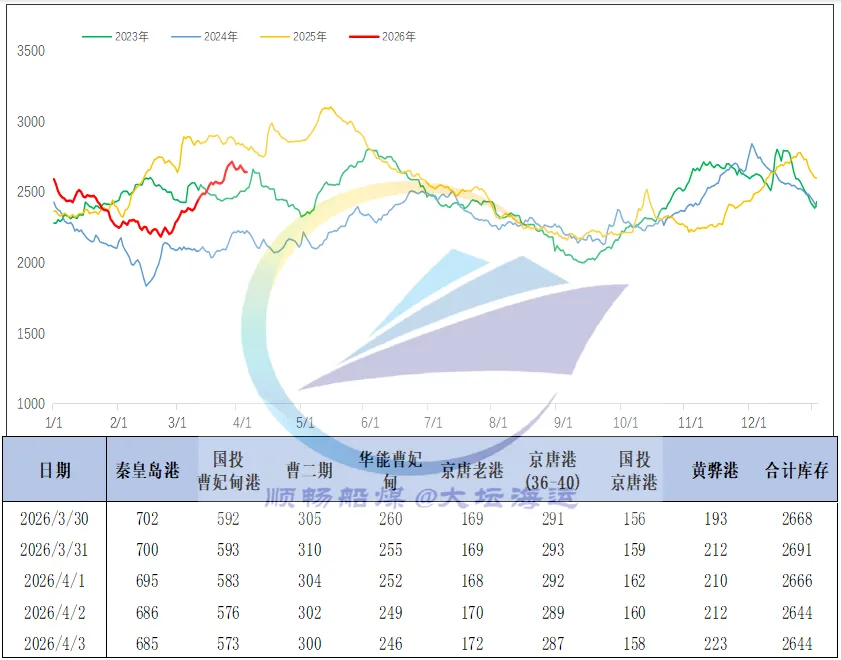

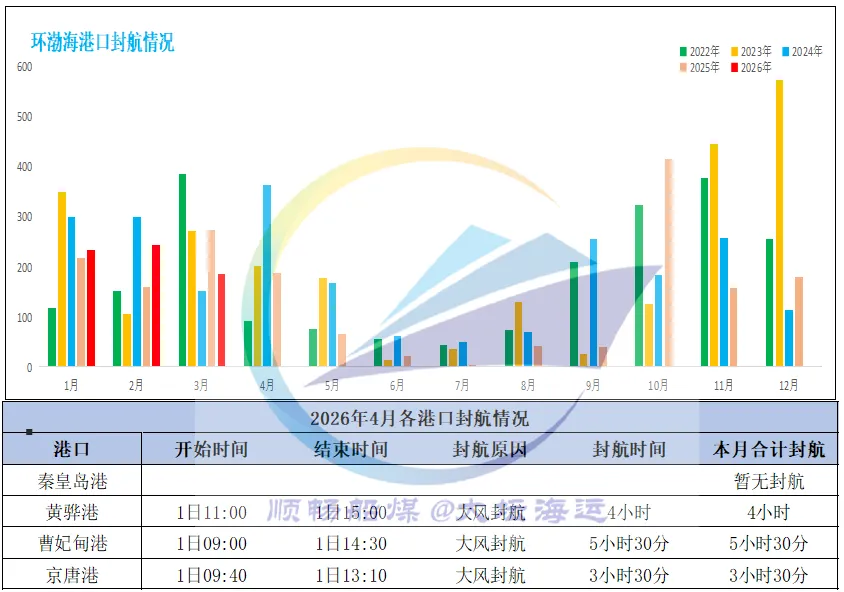

四、港口库存

1

环渤海港口库存

本周,港口调入量低于调出量,库存去化速度明显加快,截止4月3日,环渤海港口库存总量2644万吨,较上周同期减少74万吨。

调入端来看,本周前半段铁路运量保持满发状态,到港货源维持高位;后半周受大秦线检修启动影响,铁路运量回落至100万吨左右,进港资源相应收紧。本周港口日均调入量190万吨,较上周同期减少7万吨。调出端则表现偏强,受大秦线检修、调入量缩减预期带动,部分电厂拉运积极性有所提升,叠加个别港口疏港节奏加快,港口调出量回升至高位水平,日均调出194万吨,较上周同期增加26万吨,整体调出量高于调入量。

不过,当前港口库存仍处于相对高位,仅较去年同期偏高一百余万吨。尽管大秦线检修对资源调入形成一定影响,但从历年同期情况来看,当前时段需求淡季特征较为明显,库存去化压力依然较大。

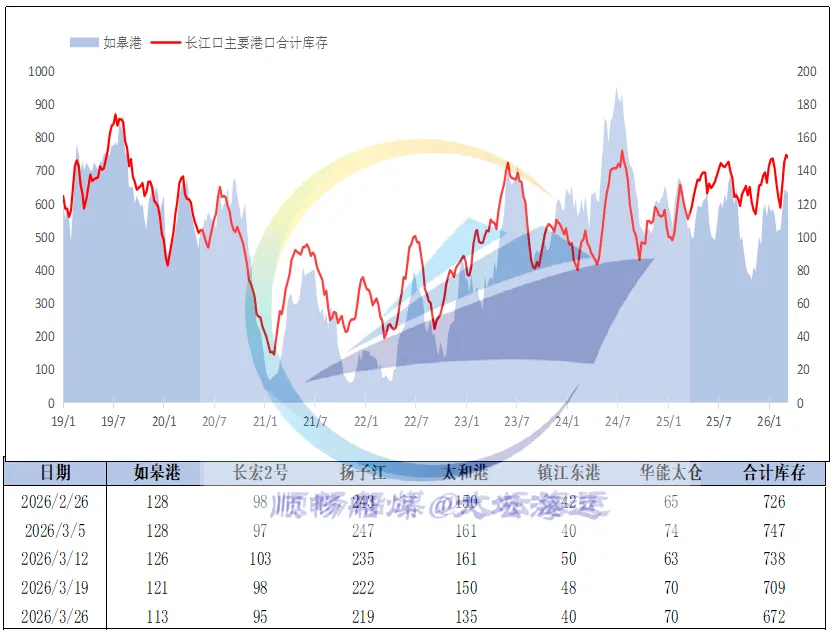

2

长江口库存

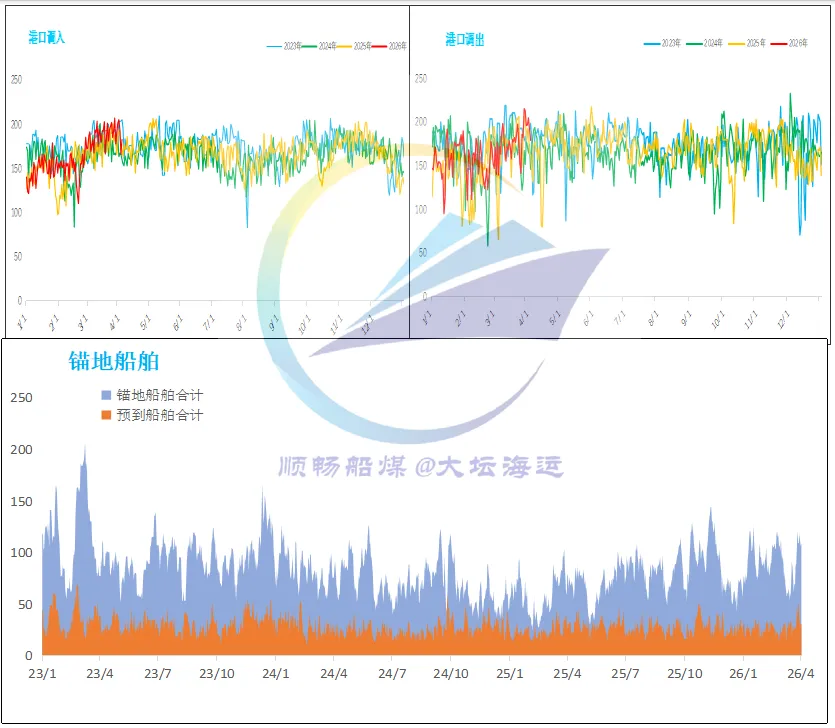

五、港口调度

本周,大风天气频发,部分港口多次封航,运力周转节奏有所放缓;叠加前期终端采购需求集中释放,拉运船舶密集到港,以及个别港口疏港节奏偏快,港口日均锚地船舶数量增至109艘,较上周增加15艘。

六、电厂

本周,南方地区天气凉爽,民用电负荷见顶回落,沿海电厂日耗有所下降,库存维持在安全水平线以上,叠加部分电厂已完成阶段性补库并即将进入检修周期,且今年国内来水情况较好、清洁能源出力稳步提升,多重因素共同作用下,终端补库需求呈趋势性回落,采购节奏有所放缓。

短期来看,淡季背景下,终端大规模采购的可能性依旧较低。不过大秦线检修已经启动,港口库存去化节奏有望加快;叠加印尼煤炭供应仍存不确定性、相关限制因素未消,且国际形势复杂多变,进口煤对国内市场的补充力度有限,后续部分存煤偏少的终端仍存在阶段性需求增加的可能,需持续重点关注。

七、封航

声明

评论