周报 | 国际货运市场资讯 2026-11(中文版)

期刊号: 2026-11

01

市场快讯(2026年第12周)

尽管波斯湾紧张局势持续升级,集装箱运输正在适应霍尔木兹通道的长期停运,承运商正重新建立海湾内部支线和印度北阿联酋及阿曼间的航线,以维持海湾地区的货运流量。这些航线是在中国和印度临时经红海航行的基础上进行的,运用了对替代门户将货物运入中东海湾国家的需求。尽管动荡持续,货运费已开始普遍缓解,随着中东动荡对船只的初期影响被波斯湾常规部署中位移的多余船只重新部署到新航线以填补延误船只所抵消。

所有主要航线的运力使用率仍远低于支撑承运商宣布的加价所需的水平,迫使3月中旬的涨价被撤回。对新签订的跨太平洋合同的初步反馈显示,价格大多维持在去年的水平,但将面临更高的燃油附加费。

数据来源:Linerlytica

数据来源:Linerlytica

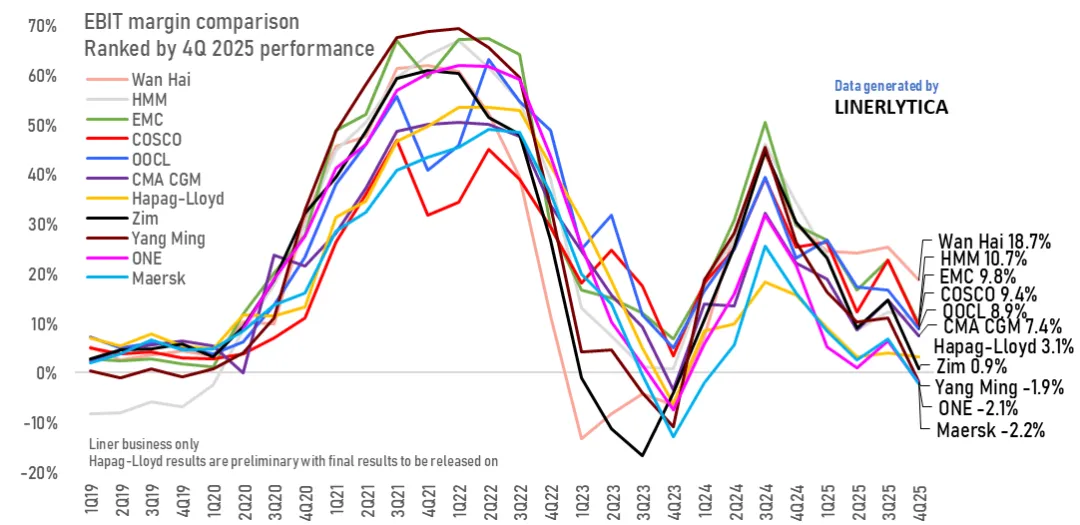

马士基的盈利状况持续落后于竞争对手

数据来源:Linerlytica

货运市场行情更新(2026年3月26日)

关税进展

-

IEEPA自动退税系统进展:美国海关与边境保护局(CBP)持续开发其IEEPA关税自动退款系统——入境申报集中管理操作系统(CAPE)。根据CBP于3月19日向国际贸易法院(CIT)提供的最新进展显示,自上周报告以来CBP取得了适当进展。

-

截至3月19日,理赔门户已完成73%,大于3月12日的70%;批量处理模块完成率为45%,大于40%,退款部分已完成63%,大于60%,而审查和清算或再清算模块仍完成了80%。

-

CBP预计将于2026年3月31日向CIT提供另一份进展更新。CBP于3月6日表示,完整的CAPE系统很可能在45天内,即4月20日前准备好接受理赔。

-

CIT扩大IEEPA退税令:3月20日,CIT扩大了命令范围,指导CBP提供IEEPA关税退款。该命令现在包括了特朗普政府去年8月对巴西和印度征收的额外IEEPA关税。CIT于3月4日的初步命令涵盖了最高法院裁决范围内的IEEPA关税:对中国、加拿大和墨西哥的互惠关税和“芬太尼”关税。

-

美国商务部接受将新的第232条汽车零件纳入请求:4月1日,美国商务部将申请为新产品加入第232条汽车零部件关税范围的请求再开放两周时间。将接受请求时间延至4月14日,之后将启动公众意见征集期。

-

纳入流程的具体时间计划目前尚不明确。特朗普政府完成了另一项纳入流程——针对其衍生产品纳入第232条钢铁和铝关税的范围——从最初申请到实行额外关税的纳入,历时约3个半月。

-

第122条款关税可能上涨:白宫贸易与制造高级顾问彼得纳瓦罗于3月25日表示,第122条款关税率仍将从10%提高到15%。当被问及执行时间时,纳瓦罗没有提供具体细节。

-

特朗普政府此前曾表示,关税将提高到15%,即第122条中存在的最高关税率。在最高法院对IEEPA关税作出裁决的第2天,特朗普总统在“真实社交”上宣布增加第122条关税,而美国财政部长斯科特贝森特于3月4日表示,这一涨幅很可能将在当周生效。然而自2月24日执行以来,这一税率一直维持在10%。

-

第301条关税行动:3月12日,美国贸易代表处(USTR)启动了针对60个美国贸易伙伴的新301条强迫劳动相关调研。这些贸易伙伴的进口占2025年美国进口的99%以上。

-

就在前一天,即3月11日,美国贸易代表处对16个贸易伙伴启动了单独的第301条调查,涉及“在各制造业领域表现出结构性产能和生产过剩的经济体,例如通过调查大规模或持续的贸易顺差。”包括中国、欧盟、越南等在内的一些贸易伙伴均为两项调查的目标。

-

每次调查结束后,美国贸易代表处将提交调查结果并向总统提出建议,可能包括关税征收。

-

历史上第301条调查的时间计划通常在建议阶段前6至18个月之间,通常在几周后才实行关税。鉴于美国现有的第122条10%关税将于2026年7月24日到期,这些调查可能会更快推进。

-

其他潜在关税行动:

-

特朗普总统在最高法院裁决后表示,他的政府计划启动新的第232条调查,这也可能为新的长期关税奠定基础。目前已有9项第232条调查正在进行中。

-

3月18日,美国贸易代表杰米森格里尔表示,特朗普政府也可能利用第338条来征收新关税。第338条授权总统对歧视美国贸易的国家的进口商品征收最高50%的关税。

海运——跨太平洋东行航线(TPEB)

-

运力和需求:

-

承运商宣布下月空白航行数量将小幅增长,这将影响6~10%的计划船期的出发。

-

中东冲突可能对跨太平洋东行航线造成某些运营影响:其他航线上绕道好望角周边的船只可能导致亚洲主要枢纽设备短缺和拥堵。

-

运费:

-

承运商已实行了3月剩余时间的综合费率上涨附加费(GRI),并宣布了4月1日的额外GRI。

-

承运商因燃料价格上涨而提出了紧急燃油附加费(EFSs)以及内陆运输燃料附加费(IFSs),以覆盖多式联运柴油价格的上涨。

-

鉴于4月份实行了EFS和IFS,承运商已将旺季附加费(PSSs)推迟至4月底。

-

中东冲突:

-

虽然进口需求保持稳定,但有效船舶舱位依然紧张。霍尔木兹海峡实际关闭后,持续绕道好望角已充分吸收了市场的过剩运力,推动3月底船舶使用率超过90%。

-

运营:

-

新加坡承受着转运货物的重担。堆场使用率仍处于90%的高水平,尽管港口处理着积压货物,平均船舶等待时间略微稳定在1.5天。

-

改道的巨型船舶非计划抵达,堆积导致码头基础设施不堪重负。鹿特丹和汉堡堆场的密度水平相当高(马斯平原港区二期为95%,鹿特丹世界门户码头为85%)汉堡集装箱码头为90%,阿尔滕韦德集装箱码头为85%),导致陆路延误时间较长。

-

运费:

-

尽管承运商积极推动运价上涨,最新公布的上海出口集装箱运价指数(SCFI)显示欧洲航线运费略微上涨。

-

由于霍尔木兹海峡中断导致燃油成本激增,航运公司正迅速实行紧急燃料附加费(EBS),来测试市场接受度并保护其利润。

-

运费预计将保持相对稳定,仅有轻微上扬。市场目前正处于“拉锯”状态:承运商在第二季度合同谈判前正使用紧急附加费来实施严格的价格下限,而疲软的需求则持续阻碍着大幅或突发的运费飙升。

海运——跨大西洋西行航线(TAWB)

-

运力和需求:

-

北欧和地中海西部的承运商报告称船舶使用率达到94%以上,主要受强劲需求、10%~15%的运力削减、旺季附加费(PSS)上调以及港口的持续拥堵所推动。

-

运营:

-

北欧和地中海大部分地区仍面临拥堵,停泊延迟1~4天,堆场使用率超过80%。

-

设备:

-

集装箱和底盘短缺问题持续存在,尤其是在奥地利、斯洛伐克、匈牙利、德国南部和东部、比利时以及荷兰。这导致内陆运输因拥堵和司机资源有限而延误2~4天。

-

运费:

-

北欧至美国东岸的现货运价继续保持稳定。

-

MSC、马士基、赫伯罗特等已确认了4月1日至15日的GRI为每40尺柜500~900美元,同时还有运价上涨调整(RRIs)。所有承运商都已宣布北欧、地中海西部和东部航线上的旺季附加费(PSSs)、综合费率上涨附加费(GRIs)和运价上涨调整(RRIs)。承运商期待着旺季附加费的成功实施。

数据来源:Flexport

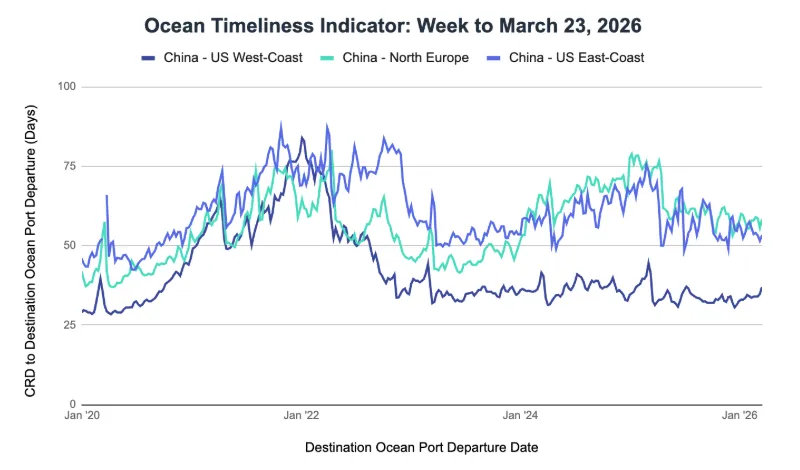

Flexport 海运时效性指标

中国至美国西岸、中国至美国东岸以及中国至北欧的运输时间都增加了。

截至2026年3月23日这周

3条航线的运输时间均有所增加,中国至美国西岸的时间从34.8天增加到了37天,中国至美国东岸的,从51.5增加到了53.3天,中国至北欧的,从55.6天增加到了58.4天。

数据来源:Flexport

数据来源:Flexport03

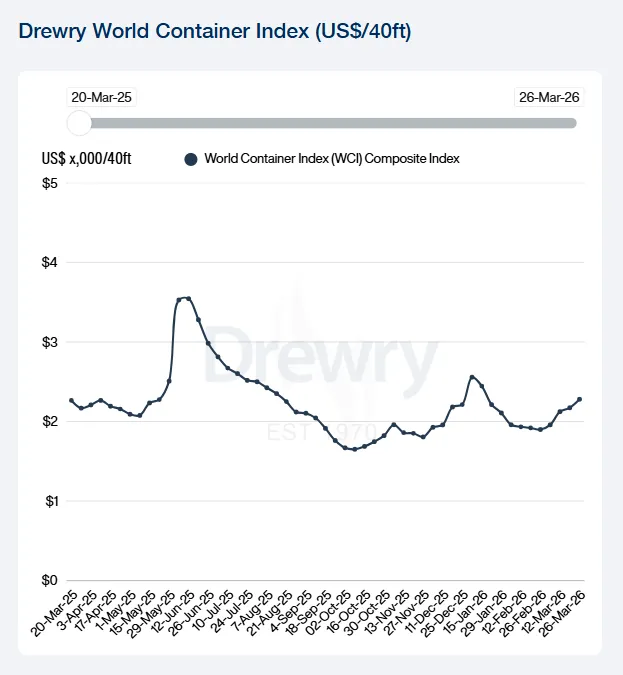

世界集装箱指数(3月26日)

德鲁里世界集装箱指数本周上涨5%,至每40尺柜2279美元。

数据来源: Drewry

评估要点(2026年3月26日,星期四)

-

德鲁里世界集装箱指数(WCI)上涨5%,至每40尺柜2279美元,连续第4周上涨,这次上涨主要受亚欧和跨太平洋交易航线价格上升所推动,亚欧航线的运价涨幅显示更为强劲。

-

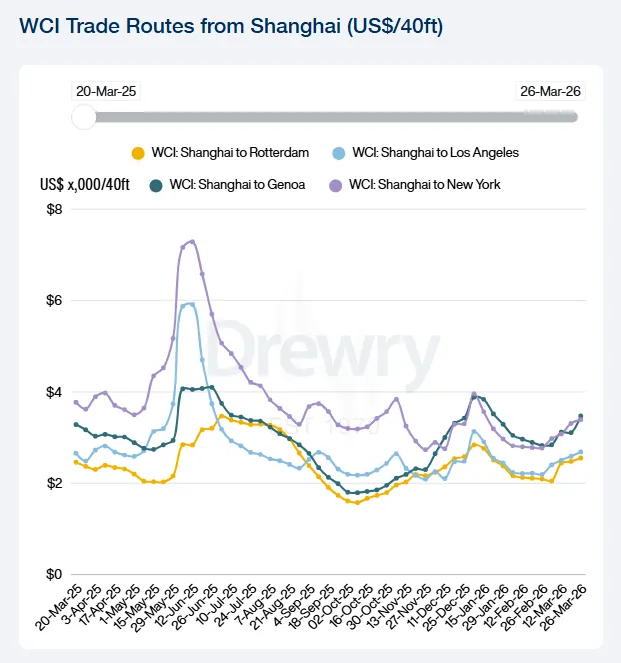

由于中东局势持续紧张,亚欧交易航线现货运价本周上涨,上海至热那亚的上涨两位数,上海至鹿特丹的则小幅上涨。上海至热那亚的运价上涨12%,至每40尺柜3474美元,至鹿特丹的运价上涨3%,至2552美元。根据德鲁里集装箱运力洞察显示运力稳定,下周亚欧航线上仅宣布3次空白航行。与此同时,达飞海运等承运商宣布自4月1日起,将均一运价(FAK)提高至约3500美元。随着承运商持续推动涨价,德鲁里预计未来几周现货运价将进一步上涨。

-

跨太平洋航线上,上海至纽约的现货运价上涨3%,至每40尺柜3393美元,而至洛杉矶的运价上涨4%,至2686美元。根据德鲁里集装箱运力洞察报告,未来一周已在跨太平洋东西岸交易航线上宣布了6次空白航行。随着中东局势持续紧张,燃料供应持续受阻使得全球供应链充满不确定性,德鲁里预计未来几周现货运价将有所上升。

-

霍尔木兹海峡——一个全球近20%石油的重要航道持续中断,导致燃油供应紧缩,运价上涨。在亚洲,新加坡和中国等关键枢纽的燃油供应开始紧张,促使承运商采取慢速航行、替代加油策略和紧急燃油附加费等运营措施来控制成本。这些措施预计将在短期内维持运价水平。

对八大东西航线交易的评估:

数据来源: Drewry

数据来源: Drewry

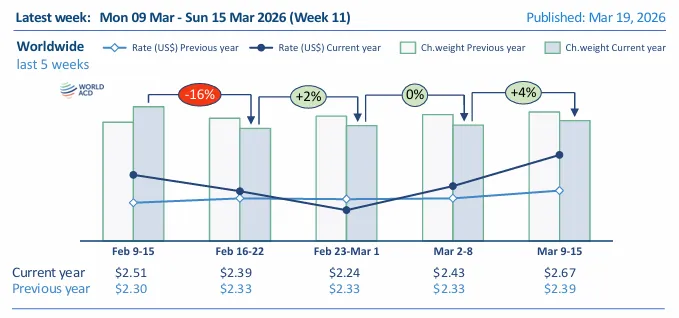

2026年WorldACD每周空运趋势(第11周)

2026年3月23日

随着墨西哥湾运力的部分恢复,运价持续上升

在美国和以色列对伊朗的军事攻击以及伊朗对该地区目标的报复性打击之后,中东局势高度动荡、不稳定且变化迅速,空运货运现货运价持续飙升。根据WorldACD最新的每周市场数据和分析,自战争爆发以来,空运货运市场有所回升,尽管该地区的航空公司、机场及其他利益相关方的处境依然极具挑战性且容易突发快速变化。

数据来源: WorldACD

数据来源: WorldACD

基于WorldACD每周涵盖50多万笔的周交易数据,全市场全球平均空运运价周环比增长了显著的10%,在第11周(3月9日至15日)达到每公斤2.67美元(含附加费),前一周上涨了8%,主要体现了承运商、货运代理和货主对市场动荡的反应,空运运力受限、替代航线、货物积压、不确定性以及喷气燃料价格的上涨。

全球货运量周环比增长了4%,这得益于农历新年后的进一步复苏(亚太地区周环比上涨5%)以及部分来自中东和南亚(MESA)的回归量(周环比上涨30%),尽管全球货运量同比下降7%,中东局势依然高度动荡。

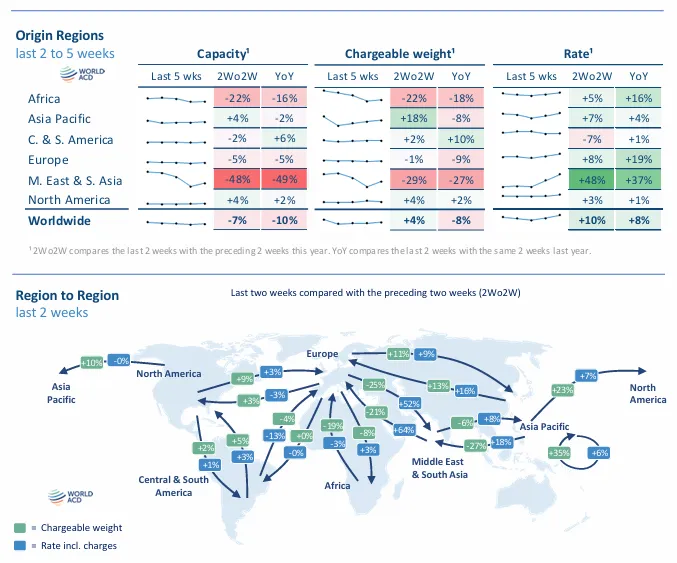

中东和南亚现货运价激增

全球平均现货运价上涨了12%,达到每公斤3.19美元,比去年同期高出22%。可以理解的是,现货运价幅度最大的激增来自中东和南亚各起运地,现货运价周环比进一步飙升了22%,达到每公斤4.37美元,较去年上涨了58%。尽管由于该区域的部分机场和空域重新开放,加上避开受限区域的替代航线,空运运力和运量较前一周大幅恢复,但该地区的空运运力和往返服务航班仍高度紧张,尤其是在海湾国家,易出现突发中断、延误和积压。

继上周中东和南亚地区的运量下降33%,运力在第10周崩溃(周环比下降50%)后,该地区的运量周环比回升30%。上周有限运力部分恢复(周环比上涨35%),海湾地区国家的吨位周环比回升74%,此前一周下降了65%,但仍比战前水平(2月16日至22日当周)低约50%。海湾国家的平均现货运价周环比也进一步上涨了22%,达到每公斤3.77美元,比战前水平高出约56%。

通常高度依赖海湾承运商运力的南亚吨位也部分反弹,周环比增长24%,尽管仍比战前水平低20%。南亚地区的平均现货运价周环比也上涨了24%,达到每公斤3.54美元,两周内增长超过60%。

中东和南亚至欧洲和美国的运量部分回升

具体看该地区的细分市场,中东和南亚至欧洲的运量周环比反弹了27%,但仍比战前水平低20%,比去年同期低9%。迪拜的吨位继上周下降39%后强劲回升,周环比上涨67%,尽管仍比战前的参考水平低30%。中东和南亚各起运地至欧洲的现货运价周环比在上周上涨60%的基础上,进一步上涨了21%,比去年高出70%,几乎是战前水平的2倍。迪拜的现货运价周环比进一步上涨了9%,在前一周飙升90%后,达到每公斤3.93美元,是去年水平的2倍多,是战前水平的2倍。

中东和南亚地区至美国的情况类似,运量周环比增长22%——仍比战前水平低20%,但仅比去年同期水平低2%。中东和南亚地区至美国的现货运价在上周上涨30%的基础上周环比进一步上涨了25%,比去年高出50%,比战前高出65%以上。迪拜至美国的现货运价再次飙升,周环比上涨56%,达到每公斤8.46美元,此前一周上涨近50%,分别较去年和战前水平高出2.5倍。

高度动荡的环境与喷气燃料问题

然而,在上周末以来高度动荡的环境下,针对往返阿拉伯联合酋长国的运力又出了新限制,在无人机袭击燃料码头后严重限制了喷气燃料供应,目前只有阿联酋本土航空公司被允许航班运营。与此同时,全球最大的国际货运航空公司卡塔尔航空货运于3月19日宣布计划恢复部分货机往返多哈的航班,此前多哈已暂停服务3周,同时继续有限地运营多哈以外的货机服务。

喷气燃料的供应和价格在近几周已成为主要因素,有效封锁霍尔木兹海峡导致喷气燃料价格周环比进一步上涨了11%,几乎是战前水平的两倍(上涨94%)。这促使航空公司实行了额外的空运燃料附加费,有些航空公司还实行了战险附加费,助长了整体空运货价格的上升水平。

农历新年后的进一步恢复

其他地区,尽管主要海湾航空公司的部分常规运力持续减少,但2月份农历新年假期结束后,亚太地区的运输吨位持续回升。亚太地区的吨位周环比进一步上涨了5%,比第8周(农历新年伊始)上涨约30%,但仍比农历新年前水平低12%,而现货运价周环比上涨9%,达到每公斤3.94美元,同比增长12%。

亚太地区至美国的运量在上周飙升17%后略微上升3%,受农历新年后复苏推动,包括中国和香港周环比的强劲增长,使货运量仅略低于去年同期水平(下降4%)。现货运价也大幅上涨,部分原因是中东危机的影响,周环比上涨了8%,包括该地区除了日本外(下降2%)所有主要起运地市场的涨幅。

亚太地区至欧洲的运输量继上周上涨17%之后周环比进一步增长了5%,这也是受了农历新年后复苏的推动。尽管最近几周有所增加,但运量仍比去年同期水平下降12%,即使是在2025年农历新年时间的提前让对比变得复杂的情况下。不足为奇的是,亚太地区至欧洲的现货运价比亚太至美国的通道受中东危机影响更大,录得13%的周环比增长,此前一周上涨了12%。所有主要亚太地区至欧洲的现货运价均在上升,尽管新加坡(上涨1%)和韩国(上涨3%)的涨幅不及其他主要亚太市场的明显。

数据来源: WorldACD

数据来源: WorldACD

(完)

点击 “推荐”♡,分享专业。

评论