微短剧产业链、市场规模与商业模式分析(50页报告)

微短剧产业链已逐渐趋于成熟完善

经过数年不断进化发展,微短剧已经基本形成分工明确,各环节相对完善的产业链条,全面覆盖从上游内容生产,包括剧本创意、拍摄制作,监管约束等;到中游内容分发,包括平台整合、买量、分销等;再到下游内容消费,包括上线播出、观看以及观看后的充值消费等各方面。随着行业进一步发展,尤其是企业降本增效内需驱动产业分工集中度提升,微短剧产业链会进一步得到整合强化,未来剧本、制作、运营、宣发等,很可能会由同一家企业全链路完成。

制作商、剧本商、平台运营商和分销商构成产业链中坚力量

根据短剧自习室行业图谱收录数据统计分析,有微短剧作品上过字节榜单、腾讯榜单的微短剧产业链核心环节的企业共中,剧集制作商占比最高,达到33.5%,其次是剧本提供商(即IP版权商及原创剧本商)、平台运营商和剧集分销商,占比分别为26.1%、22.6%和21.8%。剧集制作商和故事创意提供商承担了微短剧内容产出,而平台运营商和剧集分销商主导了内容运营和传播,四者共同构成微短剧行业生态的中坚力量。

IP版权商多为网文机构转型,制作商以信息流内容制作机构为主

微短剧短小精悍、情节紧凑特性,本身与网络爽文高度契合。而经过多年发展积累,国内网络文学作品数量庞大,大量经过市场验证的故事素材为微短剧提供了丰富的创作改编资源和基于热度作品的广泛受众基础。事实上有相当部分微短剧均脱胎于网络文学作品,从这种意义上说微短剧是网络爽文视频化呈现。微短剧P版权商来源类型中,网文类机构凭借内容储备优势占比接近半数,此外社交类、游戏类、影视类等手握内容资源的机构亦有参与。而微短剧制作商来源类型中,信息流广告公司占比达到50%,主要得益于微短剧近似于“带剧情的短视频广告”,和信息流广告在内容呈现、传播形式、投放渠道等方面有共通之处,并且信息流广告公司在短视频制作领域经验丰富,因此行业切入先发优势明显。但随着传统影视公司的进入,有望提升微短剧内容产出水准,推动行业高质量发展。

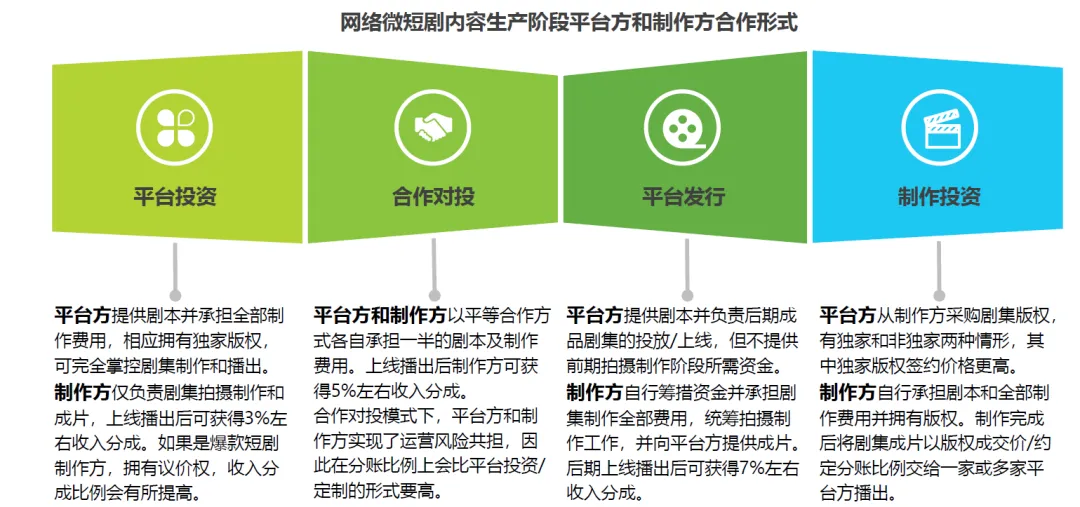

平台投资是目前微短剧内容生产阶段最主流的合作形式

网络微短剧内容生产阶段,平台方和制作方主要有平台投资、合作对投、平台发行和制作投资四种合作形式。从资金投入和风险承担角度考虑,四种合作形式中,平台方逐渐降低,而制作方则逐渐上升。为抓住风口博弈契机,不乏有少数实力雄厚的制作方以全投形式,自行承担剧本和制作成本,并在成片后以版权出售/分账方式提高话语权并最大化商业利益。但由于市场上制作方极为分散目大多数制作方体量不足以形成规模,其资金贮备和抗风险能力也较低,因此平台投资仍是目前最为常见的合作形式。

小程序微短剧高度依赖投流,以ROI为准绳快速验证推广效果

用户付费是小程序类微短剧最主要的营收来源,而且小程序类微短剧即看即走特性也很难实现用户沉淀积累,因此对于小程序类微短剧来说其成败关键在于依赖精准的广告投流触达足够量级的目标用户群体,以拉动充值流水实现商业利益最大化。单部微短剧的投流周期通常在两个月左右,但前期投流操作需要根据数据表现随时调整策略,即剧集上线后初期会先以小成本试水,之后视RO(投资回报率)数值决定是否继续买量投入,目前行业共识RO低于1.1就会放弃继续投流。如测试果效果不及预期需要立即调整投放策略,但上线后48小时内仍无法达到预期的,基本宣告该剧集生命周期终结。剧集爆款率取决于多重因素的策略组合数据表现,与渠道用户理解、素材制作能力、节奏把控和时间节点把控高度相关。

媒体渠道占分成主导地位,其他各环节共享剩余收益

对于微短剧尤其是小程序类微短剧来说,买量投流在收益分配体系中比重显著更高,消耗在媒体渠道的买量投流分成甚至可以达到用户付费充值流水收益的八成,而剩余的10%~20%收益则由平台方、制作方、分销商等环节按照一定分成比例进行分配。媒体渠道分成主导地位主要由其把控用户流量入口,更靠近变现端所决定的。特别是头部短视频媒体渠道,借助自身资源整合优势,在跑通微短剧持续投流、吸引观看、充值付费的业务闭环后,已经与微短剧形成明显绑定关系。

广告营销和付费充值是微短剧最主要的盈利来源

现阶段微短剧商业变现,主要有广告营销、付费充值、版权分账和电商带货四种方式,其中面向B端的广告营销和面向C端的付费充值是微短剧最主要的变现来源。不同类型微短剧的商业模式变现模式也会有所差异,如长视频微短剧带有自身内容运营色彩,会以广告营销、会员订阅和收益分账为主;短视频微短剧商业变现除广告营销、剧集解锁和流量分账外,还多了电商带货的形式;小程序微短剧和独立APP微短剧则主要依赖付费充值和广告营销,此外小程序微短剧还会通过版权分销形式赚取分销方的用户充值收益分账。

供需两旺推动微短剧行业市场规模持续稳步增长。

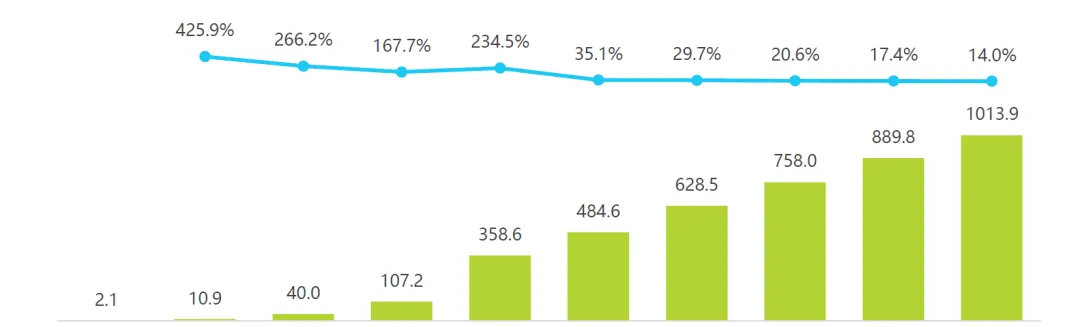

得益于整体微短剧内容市场供需两旺发展态势,最近几年微短剧行业迎来了爆发式增长。中信建投研数据显示,2023年国内全平台微短剧付费剧集月充值金额已经从6月份4000万元增长至10月份6000万元,国庆期间峰值甚至超过亿元,由此刺激微短剧赛道市场规模也屡创新高。根据艾瑞咨询测算,2023年微短剧行业市场规模为358.6亿元,较2023年增长234.5%。虽然在政策与平台监管进一步收紧、用户对内容品质需求不断升级以及市场竞争带来的内部调整等因素影响下微短剧行业将面临增速逐步放缓的挑战,但整体行业规模受市场需求驱动仍然呈持续增长趋势,预测2024年微短剧行业市场规模为484.6亿元,并且未来五年内行业市场规模有望突破干亿元。

评论