新能源车降价开始放缓,真正托住市场的已经不是价格战了

一个来自 2026年4月6日。乘联会崔东树发布 2026年3月 乘用车市场降价促销分析,数据显示, 3月 全国降价车型只有 18款,比去年同期少了 7款。其中,纯电车型降价只有 5款,比去年同期少了 8款。从明面上看,轰轰烈烈的价格战,好像终于没有去年那么猛了。

另一个来自政策端。根据《人民日报》 2026年4月6日 报道, 2026年一季度 汽车以旧换新补贴申请已经达到 140.8万份,带动新车销售额 2286.9亿元。到了 2026年4月5日,商务部口径进一步显示,汽车以旧换新补贴申请升到 152.6万份,带动新车销售额 2468亿元。

把这两个数字放在一起,车市的真实变化就出来了。

眼下中国新能源车市场并没有走到大家都不需要降价也能卖的阶段。更接近现实的情况是,车企对直接降价开始收手,政策补贴、金融低息、置换权益正在接过刺激需求的接力棒,成为市场新的稳定器。

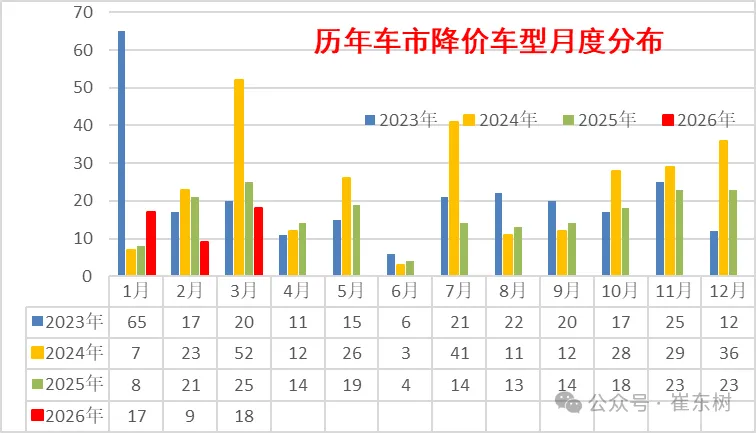

图片来源:新浪财经转崔东树 2026年4月6日 降价促销分析

明面上的价格战确实收了

先看最容易被市场拿来做乐观解读的那部分。

崔东树这份分析里提到, 2026年1-3月 全行业降价车型 43款,比去年同期少了 11款;单看 3月,降价车型 18款,去年同期是 25款。这说明一件事,过去那种一波接一波用指导价下探制造市场冲击的打法,已经明显收敛了。

这个变化并不难理解。

一方面,价格战打到今天,很多品牌已经把能打的价格空间打得差不多了。继续往下砍,伤害的不只是利润,还有残值、品牌锚点和渠道稳定性。

另一方面, 2026年 新能源汽车购置税重新恢复征收后,指导价本身再次变得敏感。指导价越虚高,消费者对税费越敏感;指导价往下调,又会直接影响品牌定位和终端预期。所以,简单粗暴地改指导价,越来越像一个副作用很大的动作。

这也是为什么,明面上的降价少了,并不代表促销真的少了。

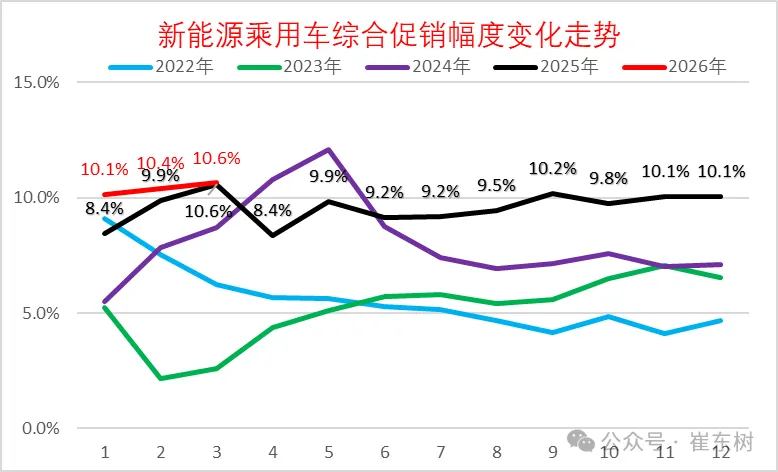

同一份分析里还有一个细节值得注意: 2026年3月 新能源车整体促销水平回到 10.6% 的中高位,较上月还微增了 0.2 个百分点。崔东树特别提到,随着直接降价受到约束, 7年低息 这类新促销模式开始顶上来。

说白了,价格战还在打,只是打法变了。

过去是把指导价往下压,今天更多变成低息金融、置换补贴、限时权益、保险补贴、免费配置升级。消费者看起来还是拿到了优惠,车企表面上也保住了指导价体系。价格竞争从台前挪到了后台,从“一口价下砍”变成了“综合权益包”。

图片来源:新浪财经转崔东树 2026年4月6日 促销分析

需求并没有强到可以摆脱政策

如果只看到降价变少,很容易得出一个过于乐观的结论:车市是不是已经靠自身恢复了?

至少从 3月 的初步数据看,还远没到这个程度。

乘联分会 2026年4月3日 发布的初步统计显示, 3月1日-31日 全国乘用车市场零售 165.7万辆,同比下降 15%;其中新能源乘用车零售 78.4万辆,同比下降 21%,零售渗透率 47.3%。环比当然在恢复,但同比仍然承压,说明需求基础并不算强。

这意味着什么?

意味着现在的市场,并不是车企只要把价格稳住,用户就会自然回来。真实情况更像是,车企一边通过金融工具和隐性促销维持成交,另一边则越来越依赖政策补贴把换购需求往前拉。

以旧换新就是当前最强的那个政策支点。

《人民日报》 2026年4月6日 的口径非常清楚: 一季度 汽车以旧换新补贴申请 140.8万份,带动销售额 2286.9亿元;其中报废更新 40.3万份,置换更新 100.5万份。随后财联社 2026年4月7日 转述商务部最新数据,截至 4月5日,这一数字已经继续升到 152.6万份,带动新车销售额 2468亿元。

这组数字真正有价值的地方,不在于政策有多热闹,而在于它说明了一件事:当前车市的很多成交,并不是单靠品牌自己把价格打下来换来的,而是通过国家补贴把用户的换车决策提前了。

从这个角度看,今天新能源市场的托底力量,已经越来越多地来自政策。

市场正在从直降时代切到政策+金融时代

这轮变化真正值得写的地方,在于它不只是销售策略变化,更像是竞争结构在换挡。

过去两年,市场最熟悉的刺激方式是价格战。谁指导价降得更狠,谁终端优惠更大,谁就更容易拿到流量和订单。但这种打法有一个明显问题:它会同时压缩车企利润、渠道利润和品牌稳定性。打得越久,副作用越大。价格倒挂、经销商亏损、残值崩塌,最后都会回到体系里。

这也是为什么,最近行业开始更频繁地看到另一套打法冒出来:厂家自己不轻易动指导价,把优惠更多放进金融方案和置换方案里;地方政策和国家补贴则成为需求释放的重要外力。对消费者来说,购车成本还是被压低了;对车企来说,账面价格体系没有被继续打穿;对渠道来说,至少表面上的价格秩序比去年更容易维持。

从商业逻辑看,这相当于车市从直降时代切到政策+金融时代。

这个变化的影响,会比很多人想象得更大。

因为当价格战不再只是拼谁敢便宜,竞争重点就会跟着转移。接下来更重要的问题,可能会变成谁更会做金融方案,谁的置换权益设计更有效,谁更能把国家补贴、地方补贴、厂家权益和门店转化整合成一套更顺滑的成交流程。

换句话说,市场竞争的门槛正在变高。

过去拼的是谁敢让利,接下来拼的是谁更会经营政策红利、渠道效率和用户转化。

降价变少,不代表行业已经变健康

这里还有一个很容易被忽略的风险。

很多人看到降价车型减少,会自然把它理解成行业秩序开始恢复。这个结论不能说完全错,但至少还说得太早了。

因为直接降价变少,有可能只是说明价格工具的边际效应下降了,也说明企业越来越不愿意用最伤体系的方式去换销量。可这并不自动等于需求已经恢复健康,更不等于利润已经修复。

只要新能源车市场的真实需求还需要以旧换新去拉动,只要低息和权益包还在承担大量成交任务,只要经销商还要在价格、返利、库存之间反复拉扯,市场就还没有走到真正轻松的阶段。

更现实的判断是, 2026年 的新能源车市场正在进入一个更微妙的平衡期。

价格战没有退场,只是隐形化了。政策补贴没有退场,反而成了更核心的稳定器。车企也没有完全从“以价换量”里走出来,只是把“价”拆成了更多金融和权益工具。

这可能是今年车市最值得记住的一件事。

表面上,降价少了;深一层,真正托住市场的力量已经换了位置。谁最早适应这套新逻辑,谁就更有机会在下一阶段跑出来。

评论