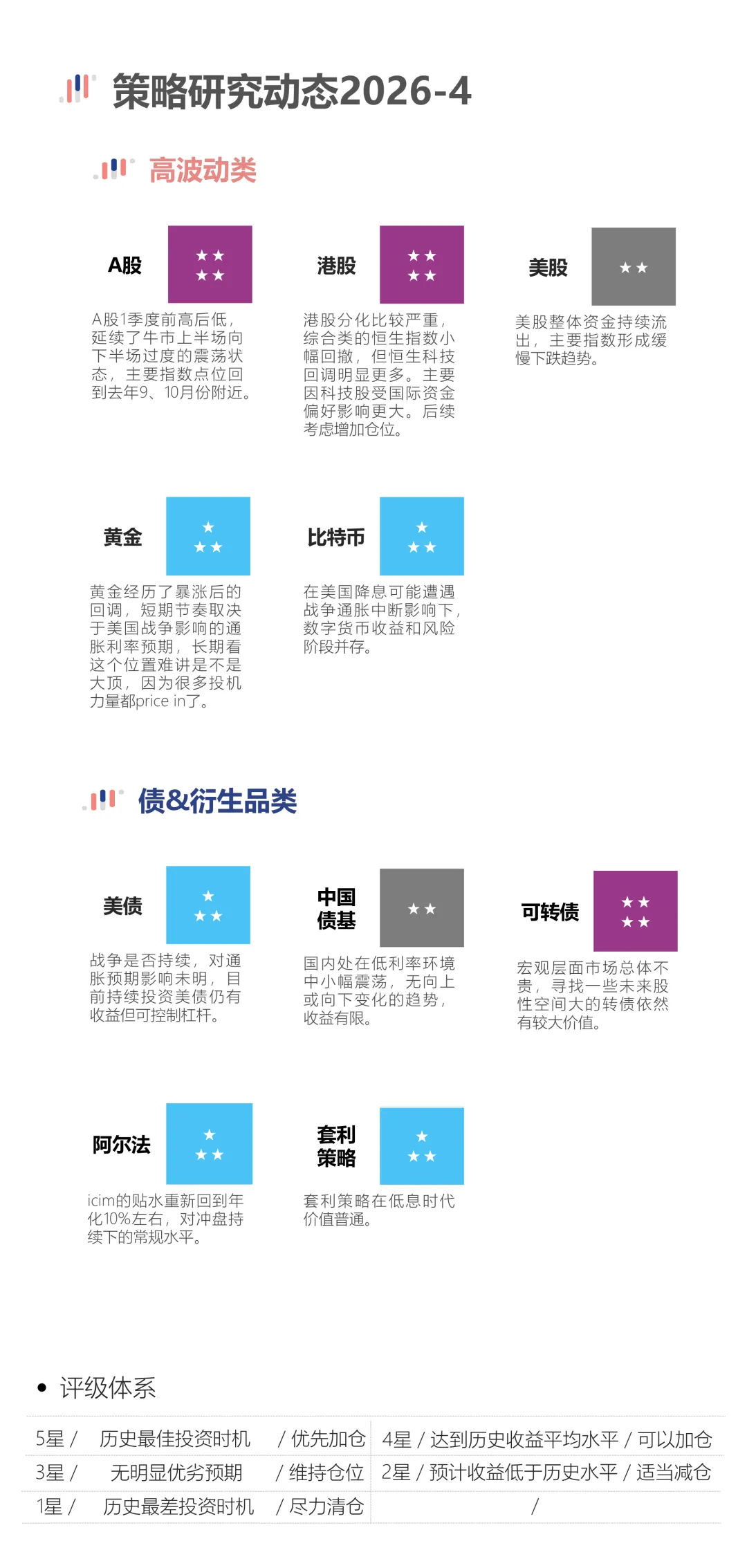

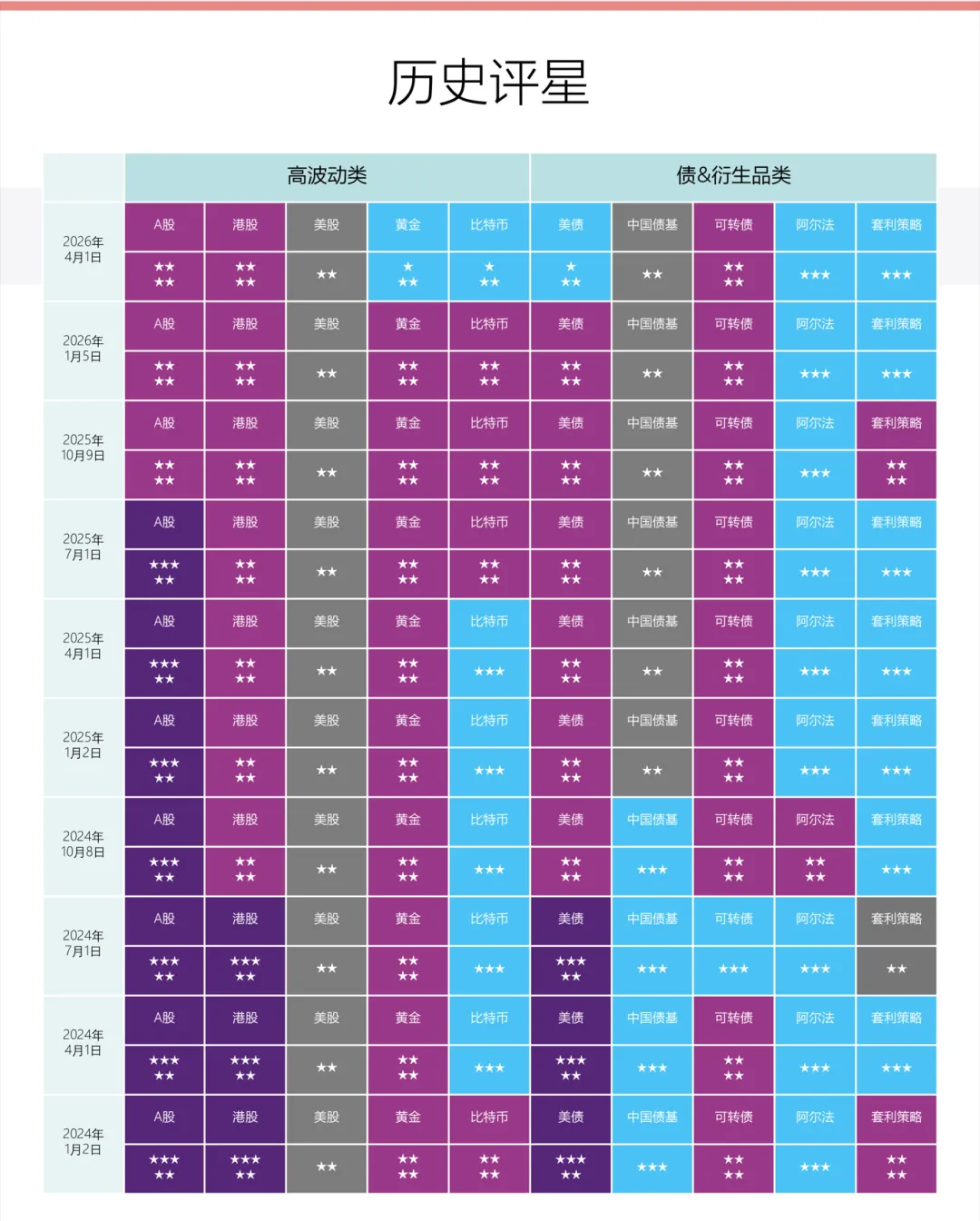

市场策略评星-2026.4

一季度,经济呈“弱开局、稳修复”态势。1月PMI全面回落,CPI受春节错位同比下行,但核心CPI持续改善;居民与企业中长期存款到期超58万亿元,为市场提供潜在增量资金。2月美对华关税政策生变,最高法院裁定部分加征违宪,中国名义税负短期下降,但政策不确定性上升;高盛提出“HALO效应”,重资产风格崛起。3月初1—2月数据回暖:工业增加值同比6.3%,出口强劲(+21.8%),机电产品占比升至62.5%;地产投资跌幅收窄至-11.1%,但销售与新开工仍弱。3月5日《政府工作报告》定GDP目标4.5%—5%,首提“推动价格总水平由负转正”,8000亿元政策性金融工具前置发力;3月美联储维持利率不变,首度警示中东风险,市场转向“年内不降息”预期。地缘冲突升级(美伊对峙加剧),全球供应链与能源安全压力凸显。

声明:本文所引用的观点、分析是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不作为买卖的依据,市场有风险,投资需谨慎。基金投资组合策略为其他客户创造的收益,并不构成业绩表现的保证。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。过往业绩不代表未来表现。基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资者应自行阅读相关法律文件,自行做出投资选择。详情见《投资顾问服务风险揭示书》。

评论