取消行政分时电价后的市场模型与投资逻辑

四川电力市场改革深度分析:取消行政分时电价后的市场模型与投资逻辑

一、 改革核心:从“计划”到“市场”的根本性转变

2026年4月9日,四川省正式印发《四川电力中长期市场实施细则》,标志着四川成为全国第12个取消行政性分时电价的地区。此次改革的核心在于,对直接参与电力市场交易的主体(包括发电企业、电力用户、售电公司、虚拟电厂等),不再执行政府统一规定的分时电价时段与水平。这意味着,这些主体的电能量交易价格将完全由市场双边或集中交易形成,不再有政府强制规定的峰谷时段和价差。然而,对于仍由电网企业代理购电的用户,其峰谷时段和价格浮动比例将继续由省发改委根据现货市场价格水平统筹优化。

这项改革的背景,是四川作为中国水电第一大省,正深入推进电力市场化改革,以贴合其“丰、枯、平”三期水电出力特性鲜明的资源禀赋。改革的核心逻辑是依托“双预测”(负荷预测与电价预测)驱动模型,将结算单位精细至15分钟/小时,让电价由市场供需、水电出力、电网负荷实时决定。这标志着四川电力市场化改革进入“深水区”,倒逼全行业从依赖固定政策的运营模式,转向适应瞬息万变的市场环境。

二、 2026年下半年四川电力现货市场走势预测

结合当前改革进程和市场数据,对2026年下半年四川电力现货市场走势可作如下分析:

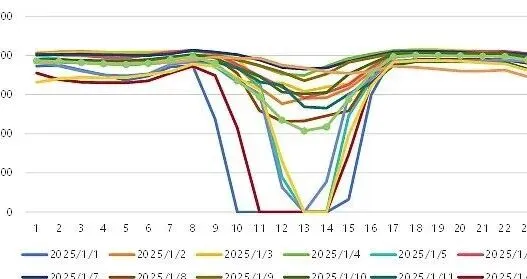

1. 价格波动将显著加剧,并呈现鲜明的季节性特征。

四川电力现货市场价格上下限为[-50, 800]元/兆瓦时。历史数据显示,在2025年结算试运行期间,由于来水偏丰、用电负荷走低导致的供需失衡,曾出现全天负电价现象。预计2026年下半年,这种因供需瞬时错配导致的剧烈价格波动将成为常态。价格走势将紧密跟随 “丰水期(6-10月)、平水期(5月、11月)、枯水期(12月-次年4月)” 的水电特性。

- 丰水期(下半年涵盖6-10月):

水电大发,供应充裕,现货市场将频繁出现低价甚至负电价窗口,价格上限较低(参考平水期限价0-333.84元/MWh,丰水期可能更低)。市场核心矛盾将从保供转向消纳。 - 平水期(11月):

供需相对平衡,价格波动趋于平缓,出现中等价差套利机会的频率增加。 - 枯水期(从12月开始):

水电出力下降,电力供应趋紧,现货价格将频繁触及高位,价格上限较高(参考限价0-415.63元/MWh)。市场核心任务回归保供与调峰。

2. 市场模型:中长期与现货协同的“双轮驱动”模型。

2026年,四川电力现货市场将开展整年连续结算试运行,市场模型已从中长期与现货“双轨并行”转向深度协同。核心变化包括:

- 结算模式变革:

批发市场结算由“照付不议、偏差结算”调整为 “实时市场全电量电费+中长期差价合约电费” 。这意味着所有电量先按实时现货价格结算,中长期合同则作为差价金融合约进行结算,真正实现了现货价格发现功能。 - 交易组织精细化:

中长期批发市场细化为24个时段分时交易,并增加了D-2日开始的连续滚动交易,以更好地与15分钟级结算的现货市场衔接。 - 零售套餐市场化:

零售用户与售电公司的合同价格由“固定交易价格+与现货均价联动的浮动价格”共同构成,使用户侧成本与现货市场价格波动部分绑定。

此模型下,准确预测15分钟级现货电价和用户负荷曲线(即“双预测”),成为所有市场参与者生存与盈利的核心能力。

三、 各市场主体转型路径与投资逻辑分析

(一)发电侧:价值重构,精细化运营为王

发电侧收益核心从“发电量决定”转向 “时序出力与现货电价的耦合匹配” 。

- 水电:

从提供基荷电量转向激活调峰价值。枯水期需锁定尖峰窗口高位满发;丰水期则需合理控制出力避免弃水,余电可参与市场交易。 - 火电:

加速向调峰型电源转型。在枯水期高峰时段发挥支撑作用,通过优化启停参与调峰;在丰水期减少出力,保留灵活机组参与辅助服务市场。 - 新能源(风电、光伏):

告别“装机即收益”时代,收益模型变为“时序出力×实时电价”。必须通过搭配储能、接入虚拟电厂等方式,优化发电曲线,避开低价时段,并积极参与绿电交易获取环境价值溢价。

投资逻辑: 发电侧投资需高度关注机组的灵活调节能力和市场交易策略。水电的稀缺性和调节价值被重估;火电的生存关键在于能否成功转型为可靠的调峰容量;新能源项目必须标配储能或具备虚拟电厂聚合能力,否则在丰水期将面临巨大收益压力。

(二)独立储能:成为系统核心枢纽,收益多元化

独立储能彻底告别固定的峰谷价差套利模式,转向 “双预测驱动+多元收益” 运营。

- 收益结构剧变:

收益严重向枯水期集中,预计枯水期贡献60%以上收益,而丰水期套利空间被压缩,仅贡献5%-10%。因此,必须开拓辅助服务(调峰、备用)、新能源消纳奖励等多元化收益渠道。 - 运营策略:

需具备快速响应能力,在枯水期捕捉15分钟级高频价差,在丰水期则侧重为电网提供调峰服务和吸纳过剩新能源电力。

投资逻辑: 独立储能的投资回报率(IRR)与回收期对运营能力依赖度极高。投资决策的关键在于评估项目是否具备先进的预测算法和交易策略,能否在丰、枯水期采用不同策略实现收益最大化。它已成为衔接发电、电网与用户,缓解丰枯矛盾的核心枢纽。

(三)工商业储能与光伏:一体化发展是唯一出路

行政分时电价取消后,传统的“两充两放”固定套利模型完全失效。

- 工商业储能:

单独依靠套利项目IRR仅5%-8%,回收期长达8-10年,难以盈利。核心出路在于 “储能+售电+虚拟电厂+光伏/用户负荷”一体化。通过“双预测”搭建“多充多放”模型(枯水期每日充放电可达3-6次),并结合为用户提供需量管理、避峰用电等服务,才能将IRR提升至8%-14%,回收期缩短至4-6年。 - 工商业光伏:

单独项目IRR大幅下滑,丰水期可能仅2%-4%。必须搭配储能形成“光储一体化”,并通过虚拟电厂聚合参与市场,才能修复收益缺口,使IRR回升至8%-12%。

投资逻辑: 用户侧储能与光伏的投资,必须从单一的设备投资思维,转向综合能源解决方案的投资。高耗能企业由于绿电使用压力和生产用电波动大,正成为投资主力。投资的经济性高度依赖于项目与用户实际负荷曲线的匹配度,以及运营方对现货市场的交易能力。

(四)售电公司:大浪淘沙,专业能力定生死

售电公司“固定价差躺赚”的模式终结,购售价差变得不确定且与现货价格强绑定。

- 行业分化:

缺乏核心能力的“通道型”售电公司毛利骤缩,将被淘汰。未来市场将由AI赋能的综合能源服务公司主导。 - 核心能力:

生存依赖于四大能力:AI双预测(负荷与电价)、现货交易、曲线购售电策略、现货市场价适配能力。需要通过AI精准预测,在批发市场进行曲线购电(锁定不同时段电量),并在零售端设计灵活的套餐,同时利用虚拟电厂、辅助服务等手段对冲风险、补充收益。

投资逻辑: 售电赛道已进入“强者恒强”的阶段。投资应关注那些已建立起强大数据分析和交易团队,能够为用户提供深度负荷管理、节能改造等增值服务的综合能源服务商。

四、 总结与展望

四川取消行政分时电价,是在建设全国统一电力市场大背景下的一次关键跃迁。此次改革并非简单的政策调整,而是通过建立“能涨能跌”的市场化电价机制,为构建新型电力系统提供关键的市场支撑。

对于2026年下半年的四川电力市场,参与者将面对一个价格波动更剧烈、季节分化更明显、对预测与响应能力要求更高的全新环境。市场的赢家将是那些能够快速适应从“政策依赖”到“市场适配”转变,并依托技术、数据和商业模式创新,实现精细化运营的主体。

总体而言,未来的投资逻辑已清晰指向:拥抱一体化解决方案、投资数字化的预测与交易能力、挖掘灵活性资源的多维价值。无论是发电企业、储能运营商还是能源服务商,只有深刻理解并驾驭这套以“双预测”和15分钟实时价格为核心的新市场规则,才能在四川乃至全国统一的电力大市场中行稳致远。

评论