地缘冲突+利率反复,市场更难做了,一个能穿越牛熊周期的懒人理财法

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:慢融雪的财富笔记 来源:雪球

最近中东一乱,全球市场跟着上蹿下跳,我发现身边很多人都坐不住了。其实,大多数投资者焦虑的根源是:没有提前做好资产配置,应对不了投资的“黑天鹅”。

作为一名40岁的家庭主妇,去年帮家里理出20%收益。今天我就用一个图,四个步骤,分享一个年化10%+、波动却不大的投资策略。它就是桥水基金验证了几十年的财富密码——达利欧的“全天候策略”。

第一步:什么是全天候策略?

达利欧说过:所有的资产类别业绩都有好的时候,也有坏的时候。而且我知道,在投资者一生中,总能遇见某种资产的崩塌,似乎在整个历史上总是如此。

就像我们出门要看天气预报一样,投资市场也有四种“天气”:经济好、经济差、通胀高、通胀低。

没有一种资产能在这四种天气里都表现最好。

股票在经济增长时涨得好,债券在经济差时扛跌,黄金和商品在通胀时发力……

“全天候策略”的核心就是:我不猜明天是晴是雨,但我包里永远装着伞、墨镜和外套。不管什么天气来,我总有一件能用上。

这就是它能做到“年化10%+还稳”的秘密,不靠预测,靠配置。

从2020年起我投资了近60只基金,完全没有任何策略,心里就想着每只基金都要稳稳赚钱。

但结果是,很多基金大幅回撤,有的甚至高达70%,长达四年半的亏损,账户每天都在玩心跳游戏,涨跌常常是1%以上,导致我经常睡不着觉。

更可怕的是,因为很多基金跌幅太大,我常常是熬不住就清仓了,结果没多久,它又涨上去了。令我懊悔不已!

更可怕的是,因为很多基金跌幅太大,我常常是熬不住就清仓了,结果没多久,它又涨上去了。令我懊悔不已!

上面这张图,是我交的最重要的学费,我在它大跌的时候,一直补仓。补了跌,跌了补。终于在某一天,来了一个闪电。我实在熬不住了,清仓离场,就留了一百来块的尾巴。

第二天,市场来了个大修复。而我,已经离场,实在太后悔了啊!如果那时候我没看账户,我就能管住手。可是没有如果。

当然也因为没有这个如果,我现在更能管住手了。我一直没有清空它,就是想常年观察它的走势。

先来看近一年的走势和回撤数据。本基金亏损4.15%,走势是一个哭脸曲线,最大回撤31%,7个月过去了,还没修复好。

现在,我们来回看下五年走势和回撤数据。基金亏损49.49%,最大回撤67.83%,四年过去了,到现在还没修复。

现在,我们来回看下五年走势和回撤数据。基金亏损49.49%,最大回撤67.83%,四年过去了,到现在还没修复。

再来看十年数据,基金盈利11%,因为投资市场是复利,所以折算下来,年化1.05%。但是,它的最大回撤高达74.38%,四年了,数据还趴在地上。如果有人买在了山顶,从180%降下来,将是多么煎熬啊!我那时候入场,还不是最惨的。但已经让我彻夜难安。

十年下来,年化1.05%,比放在货币基金里都不如。十年前的货币基金可比现在收益高多了。就算现在,也有1.4%的年化。这样的投资结果放在普通人投资者身上,就是无比煎熬的十年。

从投资生涯来看,人有多少个十年?像我这样不懂乱投的人是大多数。所以才会形成7亏2平1赚的投资概率结果。

这也是为什么段永平说85%的人不适合投资。因为其本质,不是投资,是投机。这五年的经历,让我明白拿得住,比买得对重要一万倍!

第二步:达利欧的作业是什么?

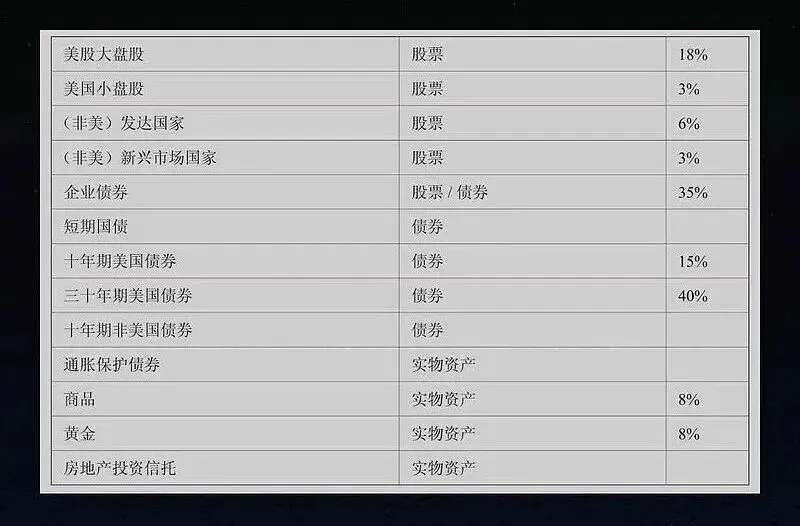

达利欧本人曾透露过一个适合普通人的配置方案:

18%美股+3%小盘+6%发达+3%新兴+35%企业债+15%十年美债+40%三十年美债+8%商品+8%黄金+8%REITs

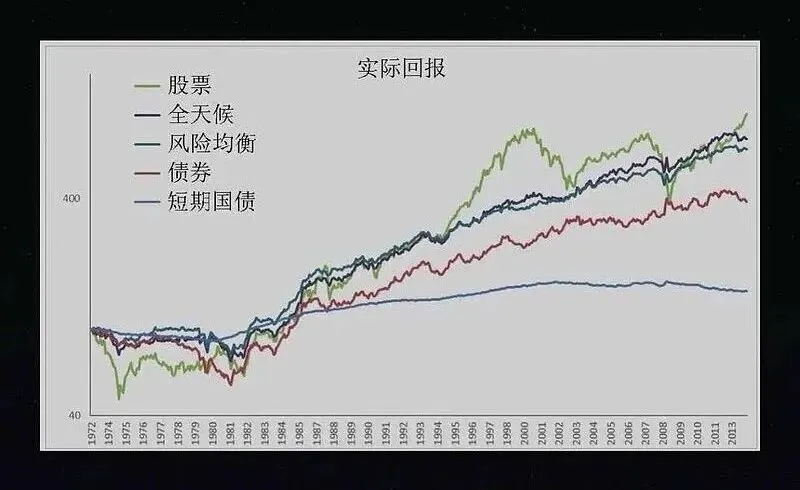

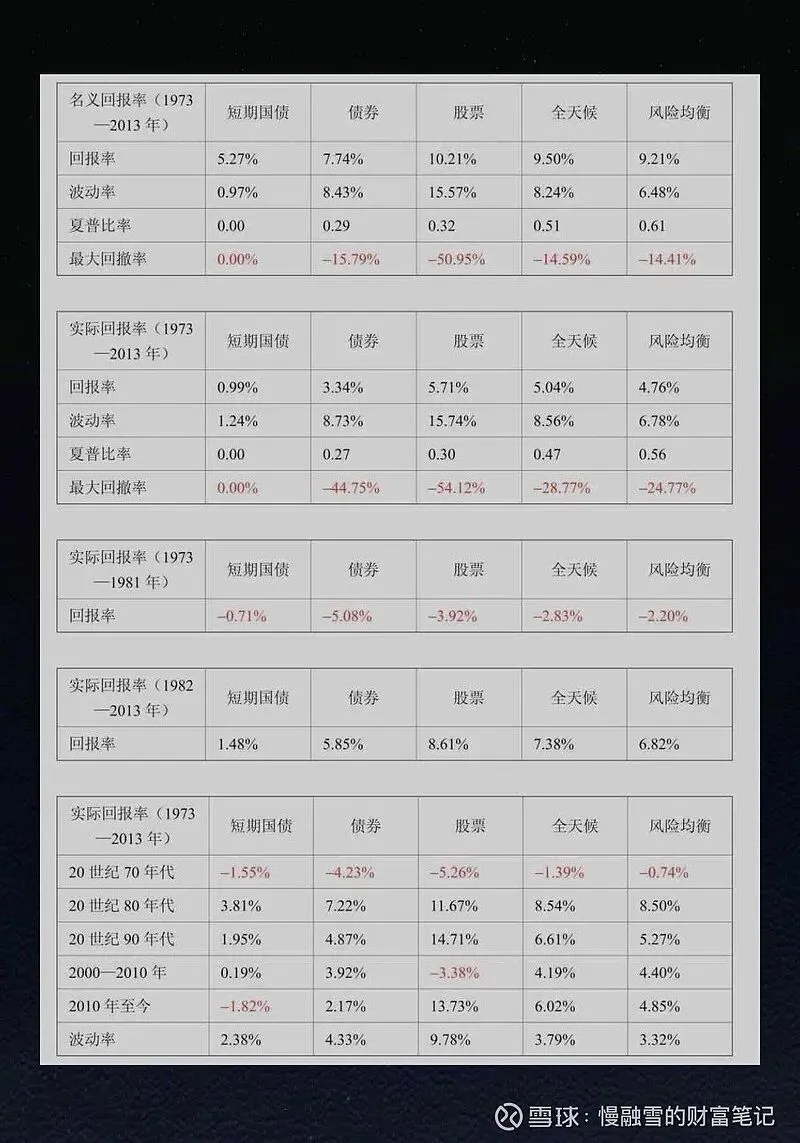

它的历史数据是:从1973年到2013年,全天候组合年化回报9.5%,波动率只有8.24%,比纯股票(波动15.57%)稳得多。最大回撤也只有-14.59%,而股票腰斩过(-50.95%)。

它的历史数据是:从1973年到2013年,全天候组合年化回报9.5%,波动率只有8.24%,比纯股票(波动15.57%)稳得多。最大回撤也只有-14.59%,而股票腰斩过(-50.95%)。

这个数据,已经赢了大多数的专业投资经理,更何况普通投资者!

这个数据,已经赢了大多数的专业投资经理,更何况普通投资者!

当然现在已经是降息周期,收益应该做不到10%以上年化。但普通人追求投资市场的平均收益,就好。先超过退休养老计划的4%原则,之后再追求更高收益,即可。

第三步:怎么抄作业

用“核心-卫星-现金”模型,管好你的钱

知道了全天候策略和示范的配置方案后,下一步是:钱具体怎么分配?

我用的是投资里最经典的“核心-卫星-现金”模型。它不仅可以帮我管钱,也可以管人生。

我去年靠这个模型,帮家里理出20%收益。

近些年经济不景气,我的线上团购业务也受到了很大的影响,核心业务收入连续三年逐年下降,但去年我的理财账户,却增加了20%的收益。

先看怎么管钱:

核心资产:占比40-60%,放宽基指数基金、国债、稳健理财、储蓄型保险、养老保险、大病医疗等等,防止一病回到解放前。它是压舱石,保证稳稳增长。

卫星资产:占比20-30%,放行业基金、个股、你想尝试的投资,它是进攻矛,允许波动。

现金储备:占比10-20%,放货币基金、活期存款,旅游和兴趣爱好基金都放在这里,退休不只是活着,是有质量地活着。它是安全垫,实现随用随取。

这套配置,你只需要每半年或一年看一眼,哪个涨多了就卖一点,补到跌多了的那里去,这叫“再平衡”。

第四步:“全天候”策略,不只是管理你的钱

聊到最后,我想说一句:达利欧的财富密码,抄到最后抄的是人生。

我给自己也做了个“人生全天候配置”:

健康资产:每天雷打不动30分钟锻炼,这是所有账户的“地基”,地基塌了,什么都没了。

关系资产:和家人、挚友的陪伴,这是跌时扛得住的“债券”,给我情感股息。

热爱资产:那些让我忘掉时间的爱好,这是人生里的“卫星账户”,给我超额愉悦。

头脑资产:持续阅读、思考,这是长期增长的“指数基金”,让我持续迭代。

第五步:雪球后记

看到这里,其实有一个更现实的问题:很多人不是不懂全天候策略,而是做不到。

你可能也有过类似体验:知道要分散、要再平衡、要长期持有,但一到波动,就开始怀疑、犹豫,甚至推翻原来的计划。

问题不在认知,而在执行。

也是因为这个原因,我们推荐大家用简单的方式去做配置,直接用雪球的「三分法」。

它其实就是把全天候策略做了一次“普通人版本”的落地:把股票、债券、商品三类资产搭好结构,再通过再平衡机制,在涨多的时候自动收一收,跌多的时候慢慢补回来。

你不需要每天判断市场,也不需要自己算比例、盯仓位,只需要把这套方案配置好,让它自己运转。

从试图押注市场走势,变成把自己放进一个更稳的结构里。无论市场刮风下雨,愿你我都有一艘能平稳航行的船,就很棒。

评论