4月10日 市场逐渐脱敏!

指数上,上周五成交23228亿,增量1888亿,并没有放大量,因为本身市场对一次性谈成的预期不大,周末谈判结果看似破裂,其实符合市场预期,只不过特朗普也要封锁海峡收费这个骚操作确实没想到,周五尾盘跳水+今天小低开基本定价了周末的谈判不顺,但凡周末谈判情况稍好一点,今天都是个大高开中阳,不过确实谈判不尽人意,最近指数上大概率是震荡趋势,但主线板块无视指数继续高歌猛进,这里我们继续做好结构就行。

消息上,国外,周末热度最高的必然是美伊会谈,双方一共谈了三轮、耗时21小时,美伊虽然在部分问题上达成了共识,但在"霍尔木兹海峡控制权、浓缩铀"等核心问题上依然存在较大分歧。然后特朗普派海军封锁霍尔木兹海峡,同时清除水雷,并扣押每一艘向伊朗缴纳过“过路费”的船只。现在海峡相当于两道收费站:伊朗一道、美国一道。国内,证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,提高包容性和吸引力,积极支持优质未盈利创新企业和新型消费、现代服务业等领域优质企业发行上市,增设创业板第四套上市标准。利好创业板。

思路上,回顾这段时间的整体操作,我还是比较满意的。整个冲突期间,我们的胜率一直在线。

择时方面,“大涨减仓、大跌大补”的策略胜率接近90%。唯一的失误是上上周五,由于特朗普最后的“伊朗文明毁灭”警告,加上随后两天极度不确定的周末,我选择了减仓避险,结果少吃了一个高开。除此之外,节奏全部踩准。

板块方面,无论是冲突前很早埋伏的石油、电力板块,冲突爆发后切换的新能源避险,冲突中坚守的CPO、电池板块,还是上周一直强Call的电池、国产算力,今天表现都比较猛。尤其是今天市场风险偏好有所降低的情况下,它们依然稳稳走在市场最前排,继续贡献超额收益。当然也有失误:跟踪的光伏数据明显出现不舒服信号时,虽然做了提醒,但操作不够果断。除此之外,板块胜率很高。

今天再多说几句。

首先,怎么看第一轮谈判“破裂”的风险?

大势其实很清楚:就算这次谈崩,特朗普也一定不想打,战略撤退已经是明牌。前几次真正能决定局势走向的强硬对决里,特朗普100%选择了退缩。只要市场还维持这个预期,本周即便再发生小规模军事冲突,也会波澜不惊,逐步脱敏。目前,代表能源供应风险的OVX和代表衰退风险的VIX都在持续下行,即使这次谈判破裂,回升幅度也很小。

所以,本周即便短期出现剧烈冲突,也可以理解为极限施压不会持续,对市场的影响会一波比一波弱,类似俄乌战争后期。因此,一旦出现急跌,那是低吸的机会,而不是止损的时机。

第二,具体方向的选择问题。

先看中期趋势。当前正处一季报密集披露期,市场也在逐步对冲突脱敏。整体风格正从“通胀压制”转向“成长偏好”——也就是说,估值不是主要矛盾,未来能否持续贡献业绩才是关键。

能持续贡献业绩的细分方向不少,但大容量板块当下只能看清两个:国产算力和电池上下游。

国产算力这边,当前中国大模型贡献的Token总量已接近全球一半,而且还在持续上升,增速达到31.48%。在这种产业趋势下,未来持续贡献业绩的逻辑很难被证伪。细分上,光模块短期确实有点拥挤了,后面部分从光模块流出的资金会向科创芯片、液冷、PCB材料、耗材等方向转移,当然也包括半导体设备材料,叠加去日化和去美化的逻辑。

电池这边,这次美国也要封锁海峡收费,让市场更清楚地意识到:美伊战争之后,油价中枢会往上走,会有越来越多国家增加对绿色能源的需求。但这里不能无脑冲,一致预期要转化为持续的上涨行情,必须依赖关键数据的验证,尤其是新能源车的月度出口数据,以及5、6月的电池排产数据。只有这些数据持续超预期,才能证明逻辑正在兑现,从而推动板块的估值和仓位进一步提升。一旦逻辑被证伪,不能心软。

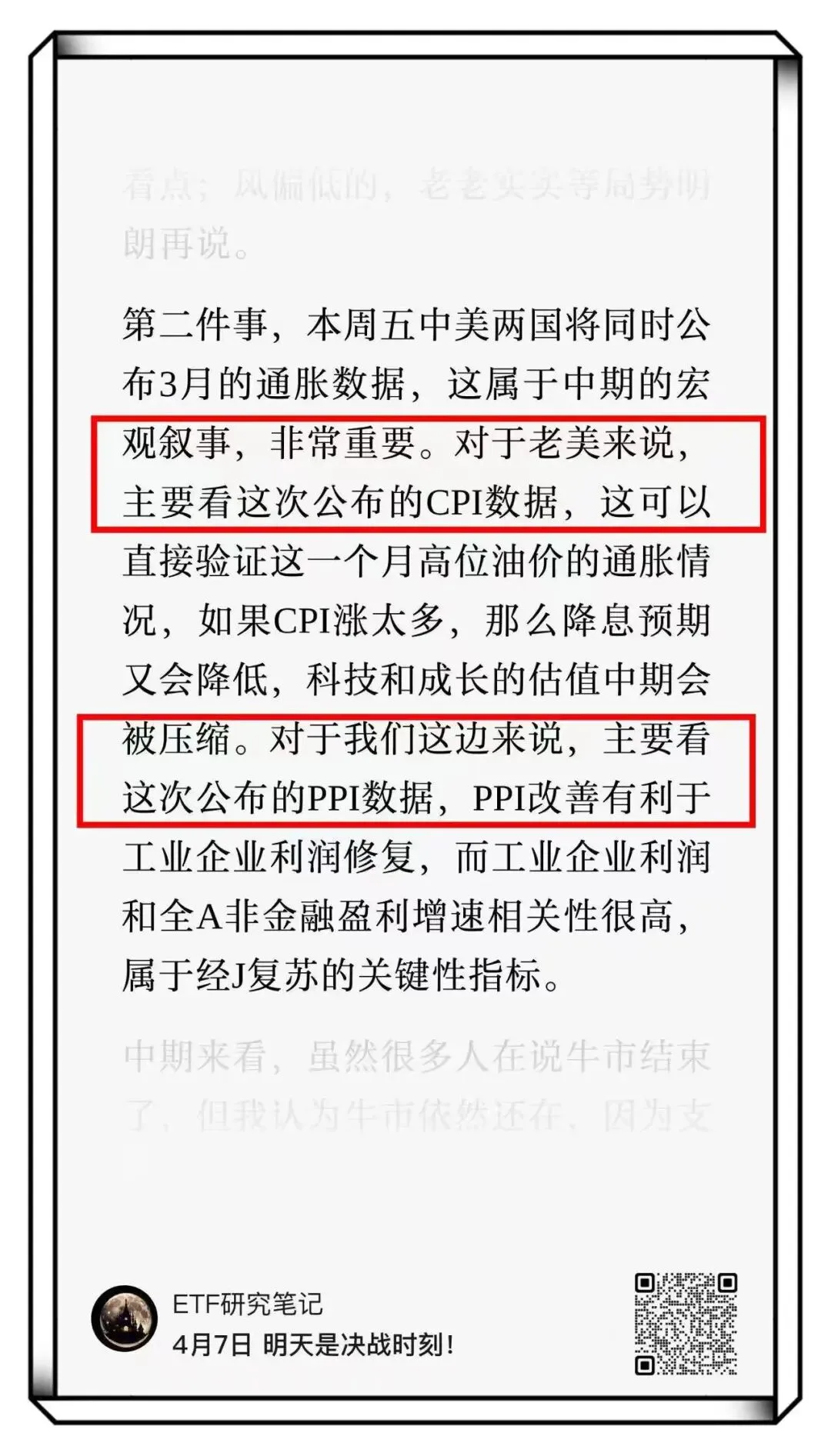

第三,简单说下上周五中美的通胀数据。

上周,我提到了通胀数据中:老美看CPI,我们看PPI。

这里简要分析一下,其实都比较超预期。

老美,这边一直担心油价拖爆CPI指数从而引发加息,但数据处理就松了口气:3月CPI环比涨幅0.9%,虽然是近4年最大单月涨幅,但剔除能源因素后,通胀压力整体不大。

我们,3月PPI同比上涨0.5%,扭转了连续41个月同比下jiang,主要是油气和有色贡献,数据已经非常不错,制造业企业的利润迎来整体拐点应该不远了。

操作上,场内今天无操作,手里的科技和电池享受主升就行,场外调仓。

.....

科创芯片/半导体设备:根据OpenRouter统计,2026 年 3 月 30 日 - 4 月 5 日,全球 AI 大模型单周 Token 调用量已达到27 万亿,环比增长18.9%。其中,中国大模型贡献 12.96 万亿 Token,占比接近一半,增速更是高达31.48%,大幅领先全球平均水平。

CPO/光模块:利好和利空都有,行业上利好:海外景气继续映射,美国光芯片龙头Lumentum称:公司已经将日本的产能扩大了12倍,但2026-2027年的产能已经全部售罄,28年的产能也即将被全部锁定,本轮周期至少持续5年。资金上有利空:某个长期持仓消费的基金经理高调宣布开始往TMT领域(光通信)调仓,很多人看到这个段子认为是好事,其实不然,真正赚钱的人和我们一样早在冲突悲观的时候一路加仓,现在高调进场反而说明了短期资金比较拥挤,今天果然顺势调整。但这里产业趋势无敌景气,不会调整太久。

电池:最新披露的业绩和出口数据都不错:新宙邦:预计一季度净利润同比增超1倍;2026年吉利汽车集团全年出口目标调至75万辆。另外,锂矿这里有个利好传闻,消息不确定真假,仅供一乐:传津巴布韦半年配额,华友、雅化、中矿均获得20万吨锂辉石,盛新15万吨精矿配额。这里多说一句我的配置:锂矿是电池的上游,我同时配置了这两个方向,既能享受电池需求增长带来的相同贝塔收益,又能在锂矿涨幅过大、影响电池利润时,起到对冲作用。

有色:这里最大的消息就是稀土涨价:周五晚上包钢股份、北方稀土均发布相关公告,上调2026年第二季度稀土精矿关联交易价格,二季度环比大涨45%,并且连续7个季度上涨。这个涨价我在5天前就已经预料到了,最好的参与时机是我当时预测的时候。

电网设备/电力:这里产业上依然很景气:2028年燃机供需缺口巨大,排期至2030年,目前全球燃气轮机缺口都很大,未来必然会持续涨价,甚至会外溢到航改燃、船改燃等。但几家主要的巨头都要月底才披露一季报,当前这个业绩为王的环境,光有故事是不够的,只能继续受点委屈了,本周末到下周初我会开始逐步上仓位,埋伏月底的一季报。电力同理。

消费/地产:地产又有不错的数据:4月11日(周六),上海二手房(含商业)单日网签成交量达1632套,打破年内两次单日成交峰值,更创下5年来上海二手房单日网签成交量新高,但细看了下4月中介定金数据已经往下掉了,可能还是前高后低的走势,继续老老实实跟4月整体数据。

今天就到这里了,小红书会发简版,大家记得过去点个赞和收藏哦!

强烈声明:本文仅为个人心得记录,不得作为任何行动依据,万万不可依赖本人的记录作出任何投资决策。文中任何操作或看法,均可能充满个人的偏见和错误。文中提及的板块或者基金,都有腰斩的风险。市场有风险,投资需谨慎!

评论