金融市场业务日报【2026.04.13】

金融市场业务日报

NO.1

货币市场

【市场概况】

4月13日,央行开展了5亿元7天逆回购操作,操作利率为1.40%,当日无逆回购到期,单日实现净投放5亿元。

今日资金市场均衡。早盘大行股份制融出适量,午后资金面先是小幅收敛,而后转松,并维持宽松态势至收盘。日终DR001为1.23%,R001为1.30%,DR007为1.37%,R007为1.41%。

【市场研判】

今日央行公开市场延续地量投放,资金面边际收敛,资金价格小幅上行,但整体流动性仍较为充裕。持续关注央行公开市场操作及资金面变化。

NO.2

债券市场

【市场回顾】

今日央行开展5亿元7天逆回购操作,资金面维持均衡,DR007 小幅上行近5BP至1.37% 附近。债市整体走强,呈现长端强于短端的格局,超长端表现尤为亮眼:30年期国债活跃券260002收益率快速下行突破2.30%,尾盘逼近2.28%,30Y-10Y利差收窄至49BP 以内微博;国债期货全线收红,30年期主力合约TL高开高走,最高至112.89,创一月新高。存单市场分化,一级发行清淡、1年期国股行价格回落至1.43%-1.49%,二级收益率多数上行,成交于 1.4750%-1.5025%区间。机构分歧明显,基金为日内主要买方,银行以卖出为主。

【市场表现】

国债期货收盘,30年期国债主连涨0.38%报112.75,10年期国债主连涨0.09%,5年期国债主连涨0.07%,2年期国债主连涨0.03%。

【增量信息】中国央行发布2026年一季度金融统计数据报告,其中提到,初步统计,2026年一季度社会融资规模增量累计为14.83万亿元,比上年同期少3545亿元。其中,对实体经济发放的人民币贷款增加8.9万亿元,同比少增7960亿元;对实体经济发放的外币贷款折合人民币增加852亿元,同比多增1819亿元;委托贷款减少657亿元,同比多减712亿元;信托贷款增加132亿元,同比少增399亿元;未贴现的银行承兑汇票增加5797亿元,同比多增497亿元;企业债券净融资1.05万亿元,同比多5213亿元;政府债券净融资3.54万亿元,同比少3303亿元;非金融企业境内股票融资1173亿元,同比多211亿元。

【分析建议】短期来看,资金面平稳宽松与基金配置力量将继续支撑债市,超长端在曲线偏陡背景下仍具相对优势,期现货联动或维持偏强态势。但需警惕后续通胀数据、MLF 操作及国债供给带来的扰动,若资金面出现边际收敛或经济预期回暖,债市或从单边走强转向震荡,交易宜聚焦曲线形态优化与高流动性品种,控制久期与仓位节奏。

NO.3

外汇、贵金属市场

【外汇交易市场】

市场概况:美伊谈判破裂、临时停火濒临到期,地缘避险快速回升;叠加美国CPI超预期、降息预期降温,美元指数震荡反弹,非美货币分化,欧系偏弱、日元承压。人民币中间价报6.8336,在岸、离岸窄幅震荡,政策与结汇需求支撑平稳。美伊对峙直接推升美元避险买盘,海峡航运风险加剧全球资金流向美元资产。

后市展望:美伊局势为核心变量,停火不续则避险持续升温,美元指数维持98.80-99.50震荡,突破上看100关口;若冲突升级,美元易走强。人民币短期震荡,长期稳中有升。

【贵金属市场】

市场概况:美伊谈崩推升避险,但美元与美债收益率同步走高,贵金属呈震荡偏弱格局,伦敦金现小幅回落,伦敦银同步走弱,国内贵金属跟随调整。地缘溢价与高利率压制相互对冲,波动显著加大。

后市展望:金价关注4690-4750美元/盎司区间,4690为关键支撑;美伊冲突升级则金价易上破4750,若局势缓和则回落风险加大。白银波动更大,短期偏空。

【大宗商品市场】

市场概况:美伊谈判无果、霍尔木兹海峡通行风险骤增,原油高位走强,布油突破103美元/桶;基本金属分化,铝受供应支撑偏强,其余震荡走弱。海峡占全球20%石油海运量,航运受阻预期直接推升能源风险溢价。

后市展望:美伊局势主导油价走向,停火延续则原油维持100-110美元 / 桶高位震荡;若冲突升级、海峡受限,油价大概率破110;基本金属短期偏强,整体由地缘冲突主导。

NO.4

票据市场

今日资金面整体保持均衡宽松状态。票据市场交投较为活跃,大行降价收长期票带动票价下行,市场出口意愿增强,出票情绪得到提振。整体来看,市场情绪仍偏谨慎,多数机构持观望态度。长期票据价格小幅下行1-3BP,出票热情延续,但收票需求相对有限;短期票据价格则保持稳定。午后市场交投活跃度有所下降,供需相对均衡,出口方多参照大行报价,票价未出现明显波动。截至收盘,10月双国股报价0.98%。其中3M双国股票价下行2BP;4M双国股票价下行3BP;5M双国股票价下行2BP。

|

期限 |

托收 |

1M |

2M |

3M |

4M |

5M |

6M |

|

昨日收盘价 |

1.18 |

1.12 |

1.02 |

0.95 |

1.03 |

0.86 |

0.98 |

|

今日收盘价 |

1.18 |

1.12 |

1.02 |

0.93 |

1.00 |

0.84 |

0.98 |

NO.5

权益市场

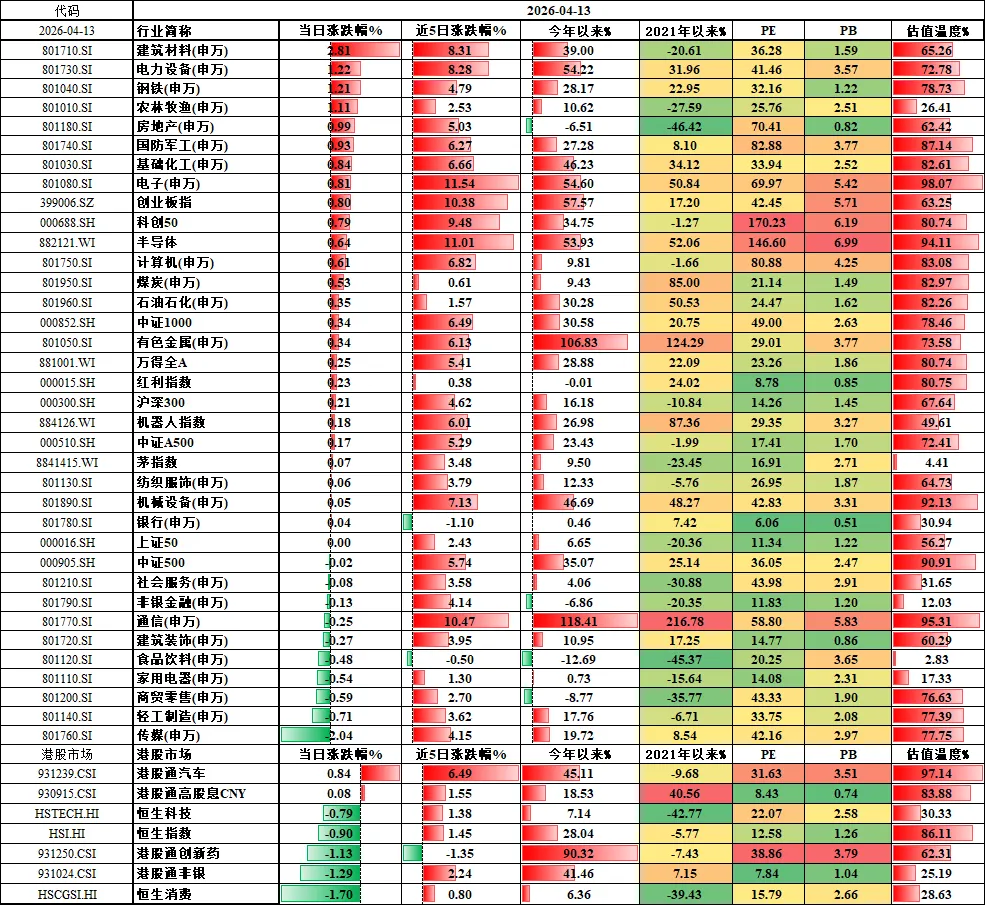

2026年4月13日,A股市场呈现显著的结构性分化特征,主要指数低开高走但成长风格强势领涨,其中创业板指收涨0.80%、科创50收涨0.79%、深证成指收涨0.69%,而上证综指仅微涨0.06%,两市合计成交21501.73亿元,深市换手率与成交额均显著高于沪市,资金高度集中于科技成长与高端制造赛道。行业层面,受益于稳增长预期与设备更新政策催化的建筑材料(+2.81%)与钢铁(+1.21%)领涨周期板块,电力设备(+1.22%)则受创业板改革及“新质生产力”顶层设计提振涨幅居前,而前期有所表现的传媒(-2.04%)、医药生物(-0.96%)等板块则遭遇获利回吐与基本面担忧的压力。资金面呈现主力资金大举流入证监会制造业(净流入逾416亿元)与信息技术板块的集中布局格局,杠杆资金亦连续净买入电子、通信等科技领域,但机构与大户整体净流出近80亿元,与散户中户净流入约80亿元形成反差,揭示出市场由活跃资金驱动且内部存在分歧的复杂结构。情绪维度上,全市场涨停86家、跌停仅10家,涨停跌停比达8.6:1,显示局部做多情绪高涨,但上涨家数仅105家,表明赚钱效应高度局限于少数赛道而非全面扩散。政策方面,创业板第四套上市标准的设立为AI、半导体等长周期行业提供直接融资支持,“两新”行动扩围与补贴升级则为周期及制造业需求端注入预期,叠加央行逆回购利率下调10个基点释放的边际宽松信号,共同构成了结构性行情的核心驱动力。展望后市,短期内市场预计延续成长与周期双主线轮动的结构性特征,成长赛道成交额能否维持高位、主力及杠杆资金流入持续性、上证综指能否有效站稳4000点关口,将是验证趋势强度的关键,而主要风险包括热门赛道获利盘集中出逃、增量资金接续不足导致流动性瓶颈、产业政策落地效果不及预期以及外部地缘与货币环境超预期恶化,需警惕结构性热度下的情绪快速反转与指数破位风险。

-

大盘择时指标

|

2026/04/13 |

数值 |

数据解读 |

|

|

大盘择时指标1—大盘成交量 |

21631 |

<20000买入 |

>30000卖出 |

|

大盘择时指标2—创一年新高个股数量 |

228 |

<50买入 |

>800卖出 |

|

大盘择时指标3—融资余额(万亿元) |

2.64 |

<1.5买入 |

>2.5卖出 |

|

大盘择时指标4—市净率大于6的个股占全部个股比例 |

18% |

<10%买入 |

>90%卖出 |

|

大盘择时指标5—市净率中位数(倍数) |

2.82 |

<2买入 |

|

|

大盘择时指标6—股债性价比 |

2.40 |

>3买入 |

<1卖出 |

-

行业趋势-创一年新高个股行业分布

|

行业 |

个股 |

|

电子 |

19 |

|

有色金属 |

5 |

|

机械设备 |

16 |

|

汽车 |

7 |

|

基础化工 |

9 |

|

传媒 |

0 |

|

建筑装饰 |

5 |

|

交通运输 |

1 |

|

商贸零售 |

0 |

|

轻工制造 |

5 |

|

计算机 |

5 |

|

房地产 |

1 |

|

食品饮料 |

1 |

|

社会服务 |

1 |

|

农林牧渔 |

2 |

|

环保 |

4 |

|

建筑材料 |

3 |

|

非银金融 |

0 |

|

医药生物 |

4 |

|

纺织服饰 |

3 |

|

公用事业 |

1 |

|

银行 |

0 |

|

电力设备 |

16 |

|

石油石化 |

2 |

|

通信 |

10 |

|

煤炭 |

0 |

|

国防军工 |

1 |

|

综合 |

0 |

|

家用电器 |

4 |

|

美容护理 |

0 |

|

钢铁 |

0 |

|

合计 |

125 |

评论