4月13日动力煤市场行情,市场煤价坚挺,神华外购价格出新

截至4月13日,沿海六大电厂日耗71吨,库存1276万吨,存煤可用天数约17.9天

12月28日开始,邹平一电、邹平二电、五电、六电、七电下调15元 其他电厂下调20元,邹平气化煤、沾化气化煤下调5元,北海块煤下调10元;

1月6日开始,五电下调5元,氧三气化煤下调8元;

1月14日开始,五电下调5元;

1月21号开始,邹平三电,北海一二电下调五元。

1月27日开始,邹平汽化煤下调5元;

2月1日开始,北海一电下调5元/吨。

1.铁路运力

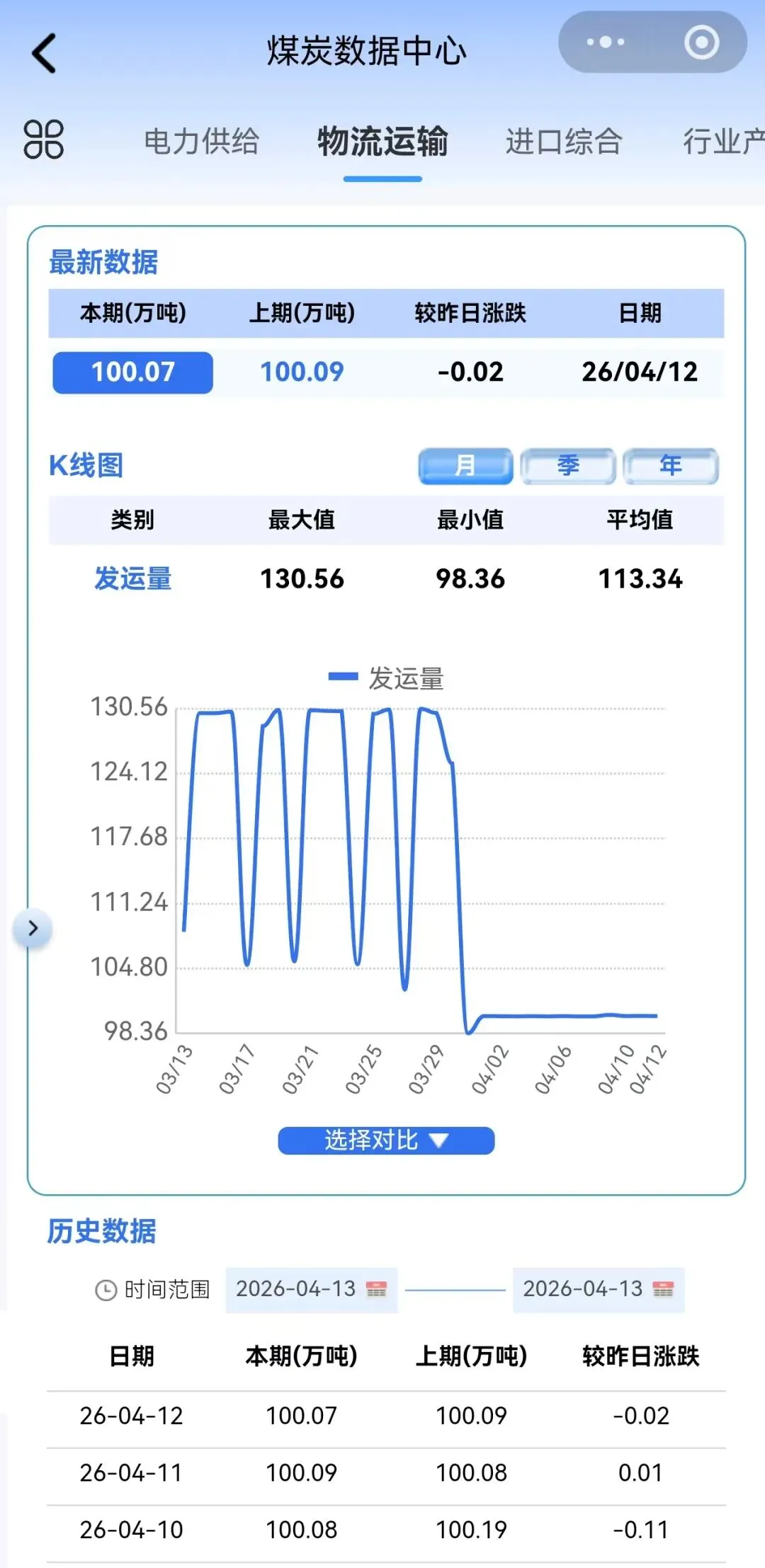

截至4月12日,大秦线日发运量为100.07万吨,较昨日下降0.02万吨。

每日动力煤市分析:

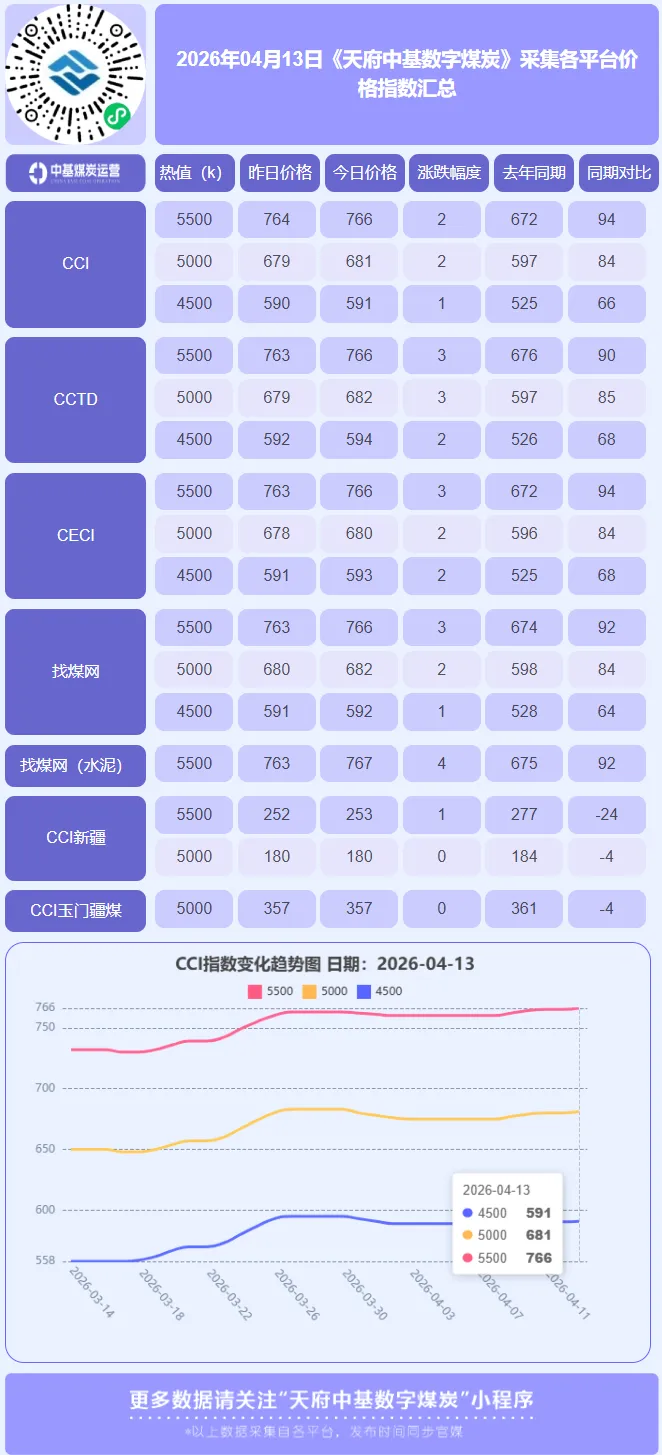

2026年4月13日,国内动力煤市场延续 “淡季不淡、震荡上行” 的强势格局,CCI指数5500大卡、5000大卡和4500大卡价格分别报收于766元/吨、681元/吨和591元/吨,较前一日分别上涨2元/吨、2元/吨和1元/吨。这已是价格连续第三个交易日全线上涨,标志着市场在传统消费淡季中,成功摆脱了前期横盘僵局,“强预期” 正逐步转化为 “强现实”,价格中枢确立明确的震荡上移趋势。

本轮价格上行的核心逻辑,源于供应端的确定性收缩与成本端的刚性支撑形成共振。自4月1日启动的 大秦线春季集中修 已进入第13天,其影响正从预期全面转为现实。检修导致铁路日均发运量由满发状态的130万吨降至100万吨左右,北方港口煤炭调入量随之显著减少。受此影响,环渤海九港库存已从前期高点累计去化近100万吨,降至2800万吨以下,单周减量近80万吨。港口库存的确定性下降,不仅缓解了贸易商的库存压力,更强化了其惜售挺价心态,市场流通的低价优质资源日益稀缺。与此同时,进口煤的“价格天花板”效应持续强化。尽管国际地缘局势有所缓和,但国际煤价与高昂的海运费使得进口煤到岸成本与内贸煤价倒挂严重。这使得沿海终端用户,尤其是部分担心进口资源不足的电厂,采购重心被迫全面转向国内市场,为内贸煤价构筑了难以击穿的底部支撑。

然而,价格上行的斜率与高度仍受到传统淡季需求的刚性约束。清明节后,随着气温回升和供暖季结束,民用电负荷回落,沿海八省电厂日耗已降至172万吨左右,传统淡季特征明显。电厂在高库存保障下,对市场煤仅维持刚性采购,大规模补库意愿依然缺失。市场的结构性支撑主要来自非电行业。化工、建材等行业正处于 “金三银四” 生产旺季,对中高卡动力煤的刚性需求持续释放,部分对冲了电煤需求的整体疲软。此外,部分沿海电厂因缺乏中高卡优质资源,陆续对环渤海港口市场煤进行招标采购,形成了额外的需求支撑。

综合研判,当前动力煤市场正运行于 “下有铁底、上有压力”的震荡上行通道。 大秦线检修引发的港口去库进程与坚挺的进口成本,共同构成了价格下行的“铁底”。而连续多日的上涨,正是市场对去库现实与成本支撑的逐步定价。然而,电煤淡季的高库存与弱日耗,如同“天花板”般压制着价格反弹的高度与速度。短期来看,市场将延续 “进二退一、重心缓升”的震荡偏强走势。后续市场的关键观察点在于港口去库速度能否持续,以及“迎峰度夏”前终端补库节奏会否提前启动。若去库顺畅且非电需求保持韧性,价格有望进一步试探区间上沿;反之,市场将重回窄幅震荡格局。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】 ·

评论