今年市场环境,哪类指增更好做超额?

2026年一季度,A股市场整体呈现出“指数平淡、结构活跃”的典型特征。沪深300等权重指数表现偏弱,而中小盘资产活跃度明显提升,行业与个股之间的收益分化持续扩大。此背景下,传统依赖趋势的投资策略往往较难获取稳定收益,而以横截面选股为核心的量化指增策略反而迎来了较为有利的土壤。不同宽基指数之间的结构差异,也使得各类指增策略在获取超额收益的难度上出现明显分化。那么,在当前市场格局下,究竟哪一类指增策略更容易持续跑赢基准?

2026年一季度,A股整体表现为指数震荡、结构活跃。宽基指数表现明显分化,截至2026年一季度末,上证指数一季度累计下跌约1.94%,沪深300指数下跌3.89%,创业板指下跌约0.57%,而中证1000指数则基本持平略有上涨,中证2000指数表现更为强势。整体来看,大盘权重指数表现明显弱于中小盘指数。

从风格维度来看,中小盘风格明显占优。根据国证风格指数统计,2026年一季度中盘价值指数上涨约7.5%,中盘成长上涨约5.7%,小盘成长与小盘价值分别上涨约2.3%和1.4%;而大盘成长和大盘价值分别下跌约2.8%和4.5%。市场资金整体仍然偏好中小市值资产,大盘权重股对指数形成明显拖累。

图1:市场风格表现

数据来源:私募排排网;截止日期:2026年4月13日

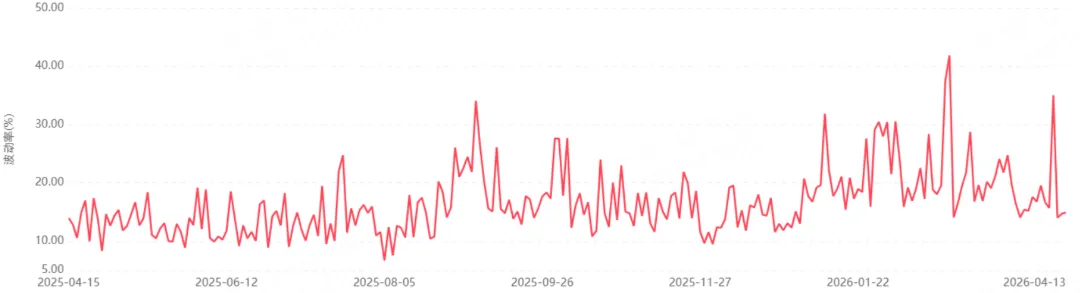

从行业结构来看,市场分化同样明显。一季度涨幅居前的行业主要集中在资源与周期领域,例如石油石化和煤炭行业涨幅均超过15%,公用事业、建材、电气设备等行业涨幅在6%—9%之间。而消费零售、非银金融等板块则出现明显调整,其中可选消费跌幅接近10%,非银金融下跌约15%。从申万一级行业来看,一季度行业截面波动率平均处于较高水平。

图2:行业截面波动率(日频)

数据来源:私募排排网;截止日期:2026年4月13日。同一日申万各行业指数收益率整合的波动率数据,行业间收益差距较大,波动率低的时候,各行业收益水平差异较小,可作为反映行业轮动、分化程度参考指标之一。

这种明显的行业分化与风格分化,使得指数内部个股收益离散度明显上升。从量化角度来看,当市场整体趋势较弱,但行业与个股之间出现明显分化时,横截面选股空间通常会明显扩大,这正是量化指增策略较容易获取超额收益的典型市场环境。

超额来源:个股离散度与交易活跃度提升

对于量化指增策略而言,超额收益主要来自指数成分股之间的收益分化以及定价效率差异。当个股收益离散度较高时,选股模型更容易通过多因子筛选获得相对收益。

从市场数据来看,2026年一季度A股个股表现分化显著。以中证1000指数为例,成分股中涨幅超过20%的个股数量接近120只,同时也有接近100只个股跌幅超过20%,个股收益分布明显拉宽。这种高离散度环境通常会显著提升量化选股策略的有效性。

与此同时,今年市场成交活跃度明显上升。一季度A股日均成交额一度达到约2.58万亿元,相比2025年四季度约1.97万亿元的水平明显提升。成交活跃度的上升意味着短期交易行为增加,价格偏离基本面的概率提升,也为量化模型提供了更多套利机会。

此外,市场风格轮动速度也在加快。过去几年A股成长与价值之间的轮动周期逐渐缩短,资源周期、科技成长以及部分消费修复主题在不同阶段轮番表现。在这种环境下,多因子量化模型可以通过对动量、估值、盈利质量等因子的动态组合,更有效地捕捉风格切换带来的收益。

总体而言,个股收益离散度上升、成交活跃度提升以及风格轮动加快,共同构成了2026年一季度较为有利的量化选股环境。

不同指数指增策略的超额难度比较

虽然整体市场环境对量化策略较为友好,但不同宽基指数的指增策略在获取超额方面仍然存在明显差异。

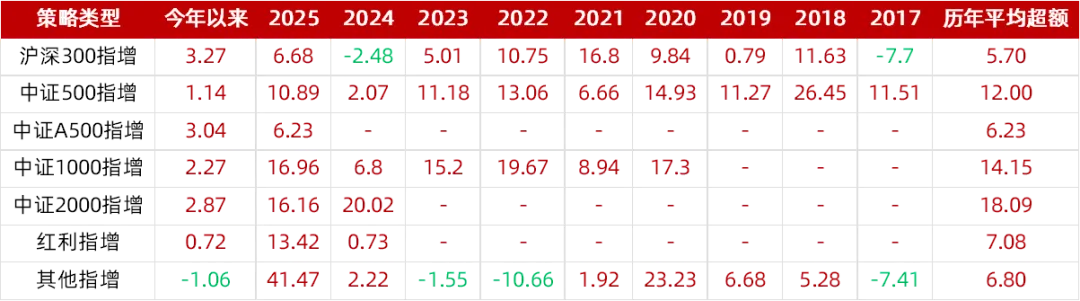

首先是沪深300指增。沪深300指数成分股以大市值龙头公司为主,机构覆盖度高,信息效率较高,因此量化模型获取超额的难度相对更大。从历史经验来看,沪深300指增策略指数历年的年化超额收益平均在5.7%左右,且对策略容量要求较高。

其次是中证500指增。中证500指数处于典型的中盘区间,成分股数量较多、行业分布相对均衡,同时流动性较好,因此既具备一定的选股空间,也具备较好的容量。从行业与市值结构来看,中证500覆盖大量制造业与成长型企业,在当前经济结构转型阶段具有较高的活跃度。据统计,中证500指增策略指数历年的年化超额收益平均在12%左右。

再者是中证1000及中证2000指增。这类指数覆盖更多小市值公司,个股波动率高、收益离散度大,因此理论上的超额空间更高。在市场活跃阶段,过往一些量化策略在中证1000指增中可以实现15%甚至更高的年化超额。

但需要注意的是,小微盘指数虽然超额空间更高,但策略拥挤度也在明显上升。近年来大量量化资金集中布局小微盘股票,使得部分传统小市值因子的有效性有所下降。同时,小盘指数波动率较高,在市场风险偏好收缩阶段往往会出现较大回撤。

因此,在当前市场环境下,从稳定性与容量的平衡来看,中证500以及中证1000之间的“中盘区间”往往更容易实现较好超额。一方面,这一区间个股分化程度较高,量化选股空间充足;另一方面,整体流动性条件较好,可以容纳较大规模资金。

图3:私募排排网私募策略指数历年超额收益(%)

数据来源:私募排排网;截止日期:2026年4月3日。统计范围仅限于私募排排网代销产品,相关表现仅供参考。表中用于计算超额收益的指数依次为沪深300指数、中证500指数、中证A500指数、中证1000指数、中证2000指数、中证红利指数、中证全指。计算方式为几何超额。

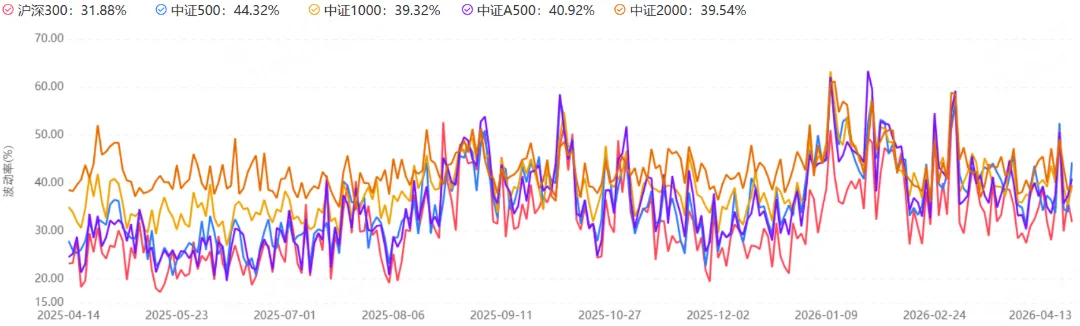

从指数成分股的收益离散度来看,不同宽基指数之间也存在明显差异。基于日频收益计算的指数截面年化波动率显示,截至2026年一季度末,沪深300约为31.9%,而中证500、中证A500、中证1000及中证2000均在39%—44%区间,中盘指数的个股收益分化明显更高,这也意味着其横截面选股空间更大,更有利于量化指增策略获取超额收益。

图4:指数截面年化波动率(日频,基于收益)

数据来源:私募排排网;截止日期:2026年4月13日。计算指数成分股收益率或振幅整合波动率数据,反映了成分股在收益或振幅离散程度,截面波动率越大,股票在截面上的表现差异越大,选股因子的区分度更高,更容易产生较好的交易机会,alpha环境越好。

总结:中小盘指增策略更具性价比

综合来看,今年一季度A股呈现出明显的结构性行情特征:指数整体表现相对平淡,但行业与个股分化显著,中小盘风格持续占优,市场成交活跃度也明显提升。在这种环境下,个股收益离散度提高,为量化选股提供了更加充足的Alpha来源。

从不同指数指增策略的历史表现和成分结构来看,大盘指数如沪深300虽然容量最大,但由于机构覆盖度高、信息效率较高,获取超额的难度相对更大。而中证500、中证A500、中证1000及中证2000等中小盘指数成分股分化程度更高,横截面选股空间更大,因此整体更有利于量化模型发挥优势。

不过,小微盘指数虽然理论超额空间更高,但波动率与策略拥挤度也相对较高。综合考虑容量、稳定性与超额空间,在当前市场环境下,以中证500和中证1000为代表的中盘风格指增策略,往往能够在收益弹性与策略稳定性之间取得更好的平衡。

总体而言,在结构分化持续强化的市场格局下,中小盘指数内部的个股差异更加明显,为量化选股提供了更好的土壤。因此,相比大盘指数指增策略,中小盘指增策略在当前市场环境下整体更具性价比。

风险提示:本文信息来源于公开资料,其中公募数据来源于恒生聚源数据,经托管复核;私募数据(如有)来源于基金管理人、基金托管人或外部数据库,相关数据仅为深圳市前海排排网基金销售有限责任公司(“我司”)研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成任何宣传推介及投资建议,请投资者谨慎参考。

本文所涉观点,仅代表基金经理(若有)或笔者等个人观点,不代表本平台的任何立场,数据及信息存在一定滞后性,所反映的内容将根据市场情况动态变化,不构成任何股票推荐及投资建议。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源,同时载明内容域名出处。

评论