晋商消金营销获客合作名单大换血:爱奇艺、携程等6家退出,新增富民银行等3家平台,下半年净利骤降76%

随着净利润的骤然崩塌,一场对营销获客合作名单的调整也悄然展开。

2026年4月15日,晋商消费金融股份有限公司悄然更新了其官网公示的“营销获客合作机构名单”。

对比此前的版本,爱奇艺、携程金融、银联等6家机构被清理出局,同时新纳入了重庆富民银行等3家合作方。

与此同时,晋商银行年报数据测算,2025年晋商消金全年净利润约0.40亿元,同比大幅下滑38.2%。通过对比上半年业绩测算,下半年盈利环比暴跌76%。

一边是营销渠道的“紧缩”,一边是盈利能力的“崩盘”,两者之间是否存在某种深层的关联?

一、营销获客机构大洗牌

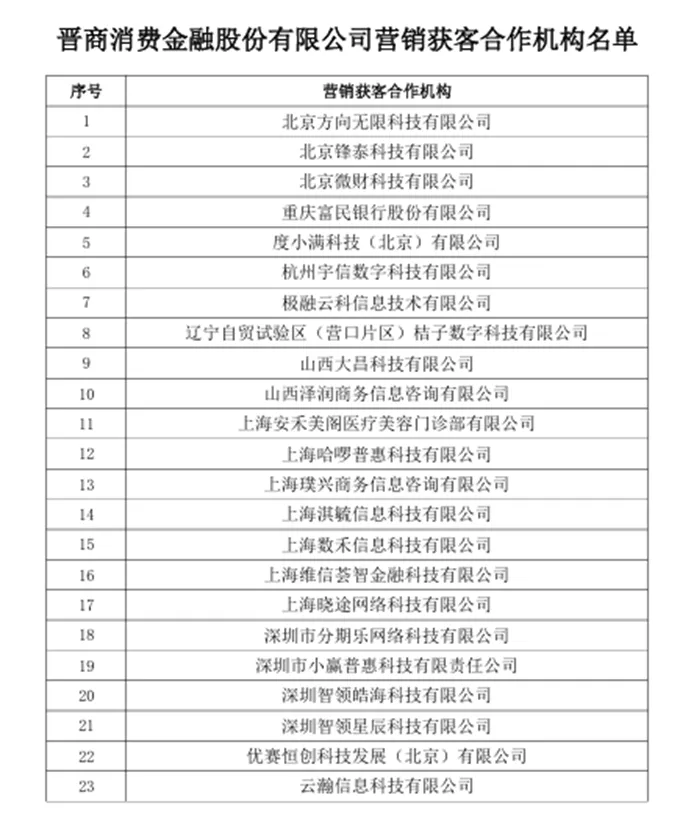

4月15日,晋商消金官网最新公示的合作机构信息,以及此前一份包含26家机构的旧版名单,一场涉及9家机构进出的“大洗牌”浮出水面。

通过与上一次公布的营销获客名单对比发现,爱奇艺、北京互金新融科技有限公司(携程金融关联方)、杭州房房惠网络科技有限公司、乐享数科、山西美特好连锁超市股份有限公司、中国银联股份有限公司上海分公司等六家平台退出合作名单。

度小满、360借条、还呗、豆豆钱、信用飞、分期乐、小赢卡贷、宜享花等头部助贷平台(名单中包含北京方向无限、北京锋泰、北京微财、度小满、极融云科、桔子数科、山西泽润、上海安禾美阁、哈啰普惠、上海璞兴、上海淇毓、上海数禾、上海维信荟智、上海晓途、深圳智领皓海、深圳智领星辰、深圳分期乐、深圳小赢普惠、优赛恒创、云瀚信息科技等20家机构保留。

此外,新增重庆富民银行股份有限公司、杭州宇信数字科技有限公司(晋商消金第二大股东宇信科技的控股子公司)、山西大昌科技有限公司等三家合作单位。

这份新旧名单的更迭,透露出晋商消金在合作方选择上的巨大转向。那么,被剔除的6家机构究竟为何“出局”?

深入探究这6家机构的背景,不难发现其退出与近年来金融监管收紧、合作方自身经营危机密切相关。

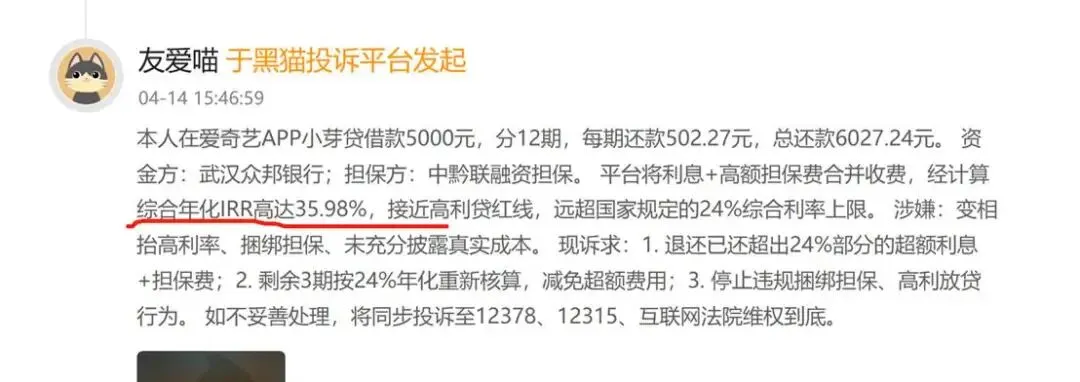

爱奇艺:

根据即将于2026年10月1日施行的“助贷新规”,贷款综合融资成本上限被明确为24%。但是,北京爱奇艺科技有限公司的主要产品(小芽贷)依然在放高利贷。根据黑猫投诉平台客户描述,小芽贷的综合年会利率高达35.98%,远超国家规定。因此,继续合作会给晋商消金带来巨大的合规风险,因此主动终止合作是规避风险的理性选择。

携程金融:

暂停与携程金融合作的直接原因可能是:2026年2月,国家金融监督管理总局联合多部门对携程金融等六家出行平台进行约谈,直指其在借贷业务中存在误导性营销、信息披露不充分等问题。

合作方自身“暴雷”:

名单中的山西美特好连锁超市股份有限公司,不仅是合作方,更是晋商消金的原始股东(持股7%)。然而,这家曾经的合作伙伴于2026年1月被太原市中级人民法院裁定受理破产重整,自身陷入严重的经营危机。股东自身难保,业务合作自然难以维系。

至于杭州房房惠主营二手房交易,与晋商消金的日常消费场景关联度较弱,其退出或因战略价值降低。而中国银联上海分公司的退出,则更可能是双方合作模式调整所致。

在清理“门户”的同时,晋商消金新增的3家机构也透露出其战略意图。

从年内业绩走势来看,公司经营呈现出鲜明的“前稳后降”特征。数据显示,2025年上半年,晋商消费金融实现净利润3273万元,与2024年同期的3233万元基本持平,延续了2024年的平稳增长态势;但以此测算,公司2025年下半年仅实现净利润约790万元,较上半年环比大幅下滑约76%,单季度盈利的急剧收缩,直接拖累了全年业绩表现。

回顾公司近年净利润走势,一直在数千万排行,业绩毫无起色:

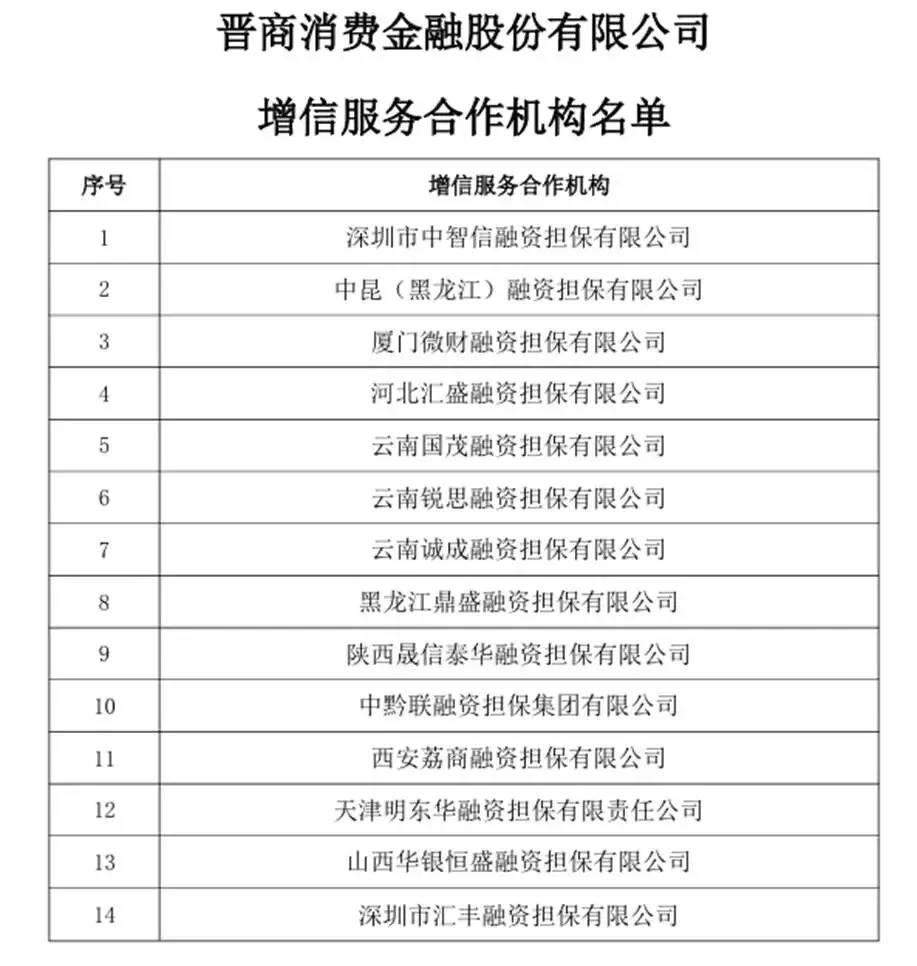

三、与融资担保公司合作推高借贷成本

最新名单里,晋商消费金融的增信服务合作机构有十四家,全部是融资担保公司。

在实践中,融资担保模式引发了巨大争议,主要体现在高额融资担保费的收取上,这导致借款人的综合成本常常触及36%的利率红线。为了规避监管,还衍生出将一笔贷款拆分为“利息+融资担保费+融资担保咨询服务费”的“双融担”模式,这实质上是变相的“砍头息”。

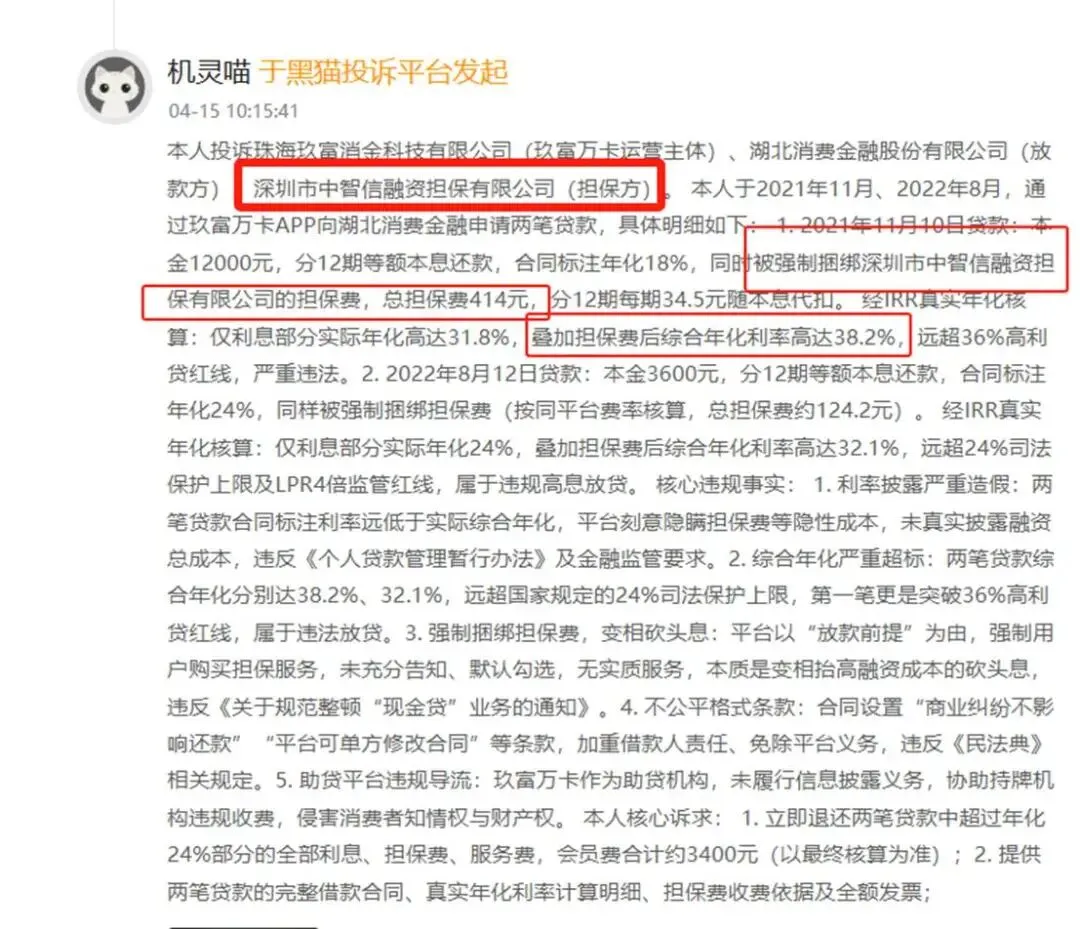

以深圳市中智信融资担保有限公司(担保方)为例,4月15日,就有客户反馈被强制收取担保费,导致综合年化利率高达38%。

评论