美伊停火、海峡重开、美股新高——市场的乐观定价与现实之间,隔着一道深渊

4月17号这天,全球金融市场上演了一场集体狂欢。

伊朗外长宣布霍尔木兹海峡"完全开放",以色列和黎巴嫩达成10天停火,特朗普说和平协议"非常接近"。消息一出,WTI原油暴跌9.8%至85美元,标普500涨1.2%冲上7126点(历史新高),纳斯达克涨1.52%至24468点(历史新高),道指暴涨近1000点。

全周算下来:标普涨4.5%,纳指涨近7%,道指涨3%。油价从月初的104美元一路砸回85美元。市场在用真金白银告诉你:战争结束了,该加仓了。

但我今天想说一个不太受欢迎的观点:市场可能跑得太快了。

不是说看空美股,而是说当前的定价隐含了太多"最好情况"的假设。如果这些假设有一两个不成立——而它们不成立的概率并不低——那现在追进去的人,可能就是接最后一棒的人。

市场在按"和平已至"定价,但和平来了吗?

先盘一下4月17号这天的"好消息"到底有多少含金量。

第一个好消息:伊朗宣布海峡"完全开放"。但你仔细看措辞——是"在黎巴嫩停火期间开放",不是"永久开放"。黎巴嫩停火只有10天,到4月26号左右到期。也就是说,这个"完全开放"的保质期可能只有一周多。更关键的是,特朗普随后说了:美军对伊朗港口的封锁"继续全面生效"。海峡开了,但美军封锁没撤。两个矛盾的指令同时存在。

第二个好消息:以黎停火。但内塔尼亚胡当天就说了,以色列军队不会撤出黎巴嫩南部"安全区"。真主党说"有权抵抗"。停火生效当天就有以军零星炮击的报告。这哪是停火,分明是"换个姿势继续对峙"。

第三个好消息:特朗普说伊朗"完全同意"放弃核武器。但伊朗高级官员至今没有确认这一说法,甚至对特朗普的声明"表示怀疑"。48小时前,伊朗还在坚持拒绝移交高浓缩铀。

第四个好消息:第二轮谈判下周一在巴基斯坦重启。但特朗普自己在拉斯维加斯说了一句很有意思的话:"We haven't solved it yet. Maybe it can't be solved."("我们还没解决,也许解决不了。")

你看,每一条"好消息"拆开来看,都有一个巨大的"但是"。市场把所有"好消息"的正面部分加在一起定价,把所有"但是"全部忽略了。

这就是我说的"定价与现实不符"。

被忽略的"黎巴嫩变量"

上一篇文章我们分析了伊朗内部佩泽什基安和革命卫队的权力斗争。今天补充一个同样重要的变量:黎巴嫩问题才是整个棋局的命门。

回顾一下4月8号发生的事——这是理解当前局势的关键。

那天,巴基斯坦总理谢里夫在X平台高调宣布:美伊双方已同意"在包括黎巴嫩及其他地区在内的所有地方立即停火"。但几小时后,特朗普说黎巴嫩是"另一场单独的冲突",不在停火范围内。万斯在布达佩斯更直白:"伊朗以为停火包括黎巴嫩,但事实并非如此。我们从未做出过这样的承诺。"他称这是一个"合理的误解"。

然后以色列当天就对黎巴嫩发动了被其称为"开战以来最大规模协调打击",造成至少200人死亡。黎巴嫩把那天称为"黑色星期三"。

伊朗的反应是什么?立刻关闭霍尔木兹海峡,叫停所有油轮通行。

你看到逻辑了吗?黎巴嫩→海峡→油价→美股。这条链条环环相扣。伊朗在用海峡当筹码,逼美国把黎巴嫩纳入停火。美国在用封锁当筹码,逼伊朗放弃核计划。以色列在利用缝隙对真主党动手。每一方都在利用短暂的停火窗口最大化自己的利益。

所以现在的10天以黎停火,本质上是一个"各怀鬼胎的暂停键"。一旦10天到期,这条链条随时可能重新激活。

如果封锁持续,会发生什么

这是市场最不愿意面对的情景,但我们必须认真想一想。

目前的局面是:伊朗说海峡开了,美国说封锁没撤。实际效果是:过境商船从日均135艘骤降至11艘,伊朗每日170万桶石油出口面临中断。这不是"即将恢复正常",这是"在停火外壳下的实质性封锁"。

如果封锁持续超过4-6周,以下事情会依次发生:

第一,油价将重回100美元以上。当前85美元的价格隐含了"海峡即将全面恢复通航"的预期。一旦这个预期落空,风险溢价会迅速回补。彭博的模型测算过:如果霍尔木兹海峡完全关闭,油价可能飙到150美元。即使是部分封锁持续,100-120美元区间是完全可能的。

第二,通胀预期将重新抬头。目前美国CPI已经被修正到3%-4%区间,本来就高于美联储2%的目标。如果油价重回100美元以上并维持数月,核心通胀将被进一步推升。J.P.摩根警告,这种油价驱动的通胀不是美联储可以"看穿"的——它会实实在在地传导到运输成本、食品价格和消费者预期中。

第三,美联储降息的门将被彻底关上。目前市场的基准预期是9月降息。但如果油价导致通胀反弹,美联储不但不会降息,甚至可能被迫释放加息信号。CME FedWatch已经显示,4月FOMC维持利率不变的概率是94.8%。如果通胀走高,这个"不变"可能从"暂停"变成"鹰派暂停"。

第四,企业盈利预期将被下修。高盛的分析师已经警告:如果油价持续在150美元以上,标普500可能被打到5400点——相比现在的7100点,那是24%的跌幅。即使油价在100-120美元区间,能源成本的上升也会侵蚀科技以外板块的利润率。

这就是市场没有定价进去的"尾部风险"。概率不高,但一旦发生,杀伤力极大。

SPY的基本面:繁荣之下的裂缝

让我们撇开地缘政治,单独看一下标普500本身的估值和基本面。

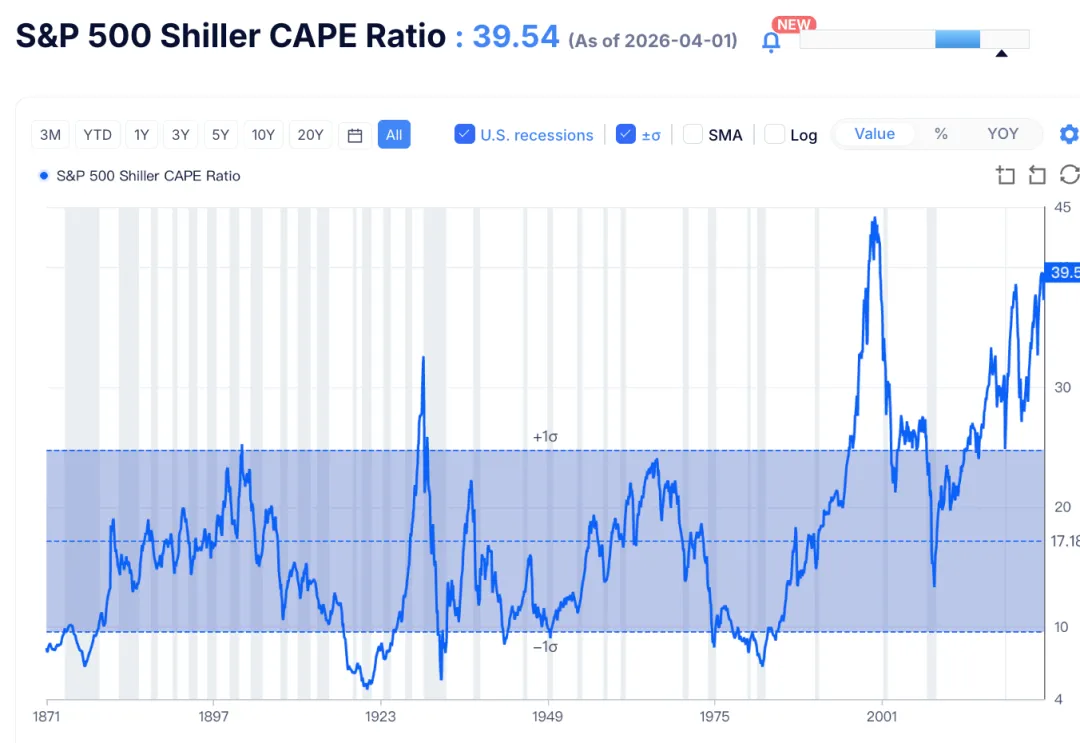

先说估值。截至4月17号,标普500的动态市盈率(trailing PE)在27倍左右,远期市盈率(forward PE)20.4倍。这两个数字都高于过去5年均值(19.9倍)和10年均值(18.9倍)。更夸张的是席勒周期调整市盈率(CAPE ratio),目前在38-39之间。这个数字什么概念?历史上CAPE达到这个水平的时候只有两次:一次是2000年互联网泡沫(之后标普跌了49%),一次就是现在。

诺贝尔奖得主席勒本人的模型预测:按照当前的CAPE水平,标普500未来10年的年化回报可能只有1.3%-2%。巴菲特指标(股市总市值/GDP)也在225%附近,远超160%的"严重高估"阈值。

再说盈利。表面上看,Q1 2026的盈利预期还不错:同比增长12.6%-13.2%,连续第六个季度双位数增长。净利润率预估13.3%,高于10年均值11%。全年盈利增长预期在15%-17.6%之间。

但这里有几个问题。

第一,盈利增长高度集中在科技板块。信息技术板块预计增长32.3%,远超其他板块。如果扣掉"Mag 7"(七巨头),剩余的标普493只股票的盈利增长相当平庸。这意味着如果AI叙事出现任何裂缝——比如某家巨头的资本开支回报不及预期——整个市场的支撑就会动摇。

第二,盈利预期还没有充分反映油价冲击。分析师的预测大多基于油价80-90美元的假设。如果油价持续在100美元以上,运输、化工、消费品等板块的利润率会被显著压缩。高盛明确说了:持续的能源供应中断可能拖累今年标普500的盈利。

第三,13.3%的净利润率处于15年来最高水平。利润率是均值回归的,而且是强烈均值回归的。当利润率处于历史高位时,更可能的是向下回归而非继续扩张。

说白了,SPY现在的处境是:估值在历史最贵区间,盈利增长依赖少数科技巨头,利润率处于极端高位面临回归压力,而外部环境又叠加了一个随时可能恶化的地缘变量。

这不是说SPY明天就会跌。但这意味着,市场对坏消息的容错空间非常小。任何一个预期落空,都可能引发不成比例的下跌。

国债利率在说什么:债市比股市清醒

如果说股市在开派对,那债市更像是那个在角落里皱着眉头的人。

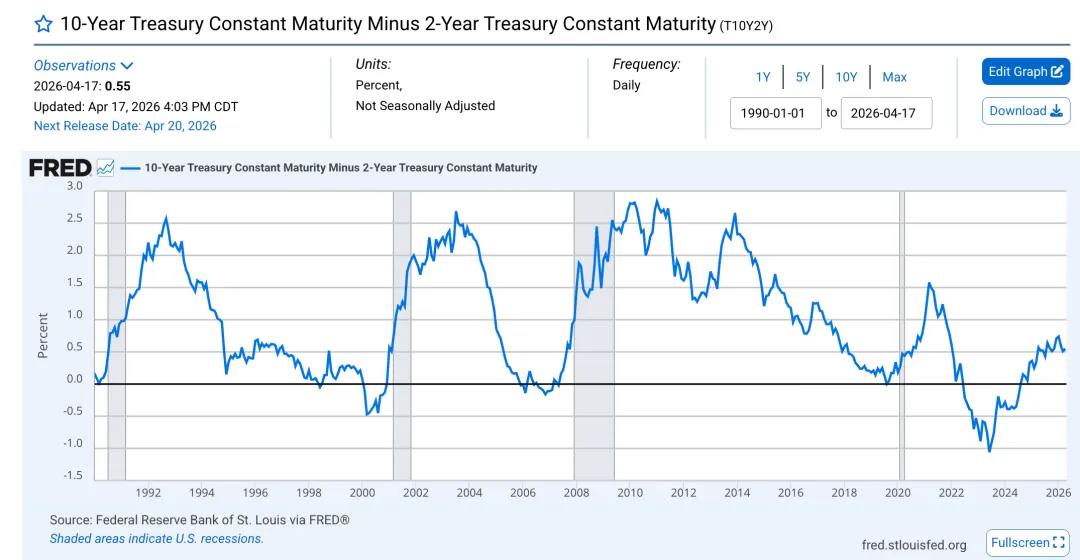

截至4月17号,美国国债利率结构是这样的:10年期收益率4.26%,2年期3.71%,30年期4.88%。10年减2年的利差是+55个基点,曲线是正常形态,没有倒挂。

但这组数字藏着几个值得玩味的信号。

第一,联邦基金利率仍然在4.25%-4.50%的高位。这个利率自2024年12月以来一直没动。市场曾经在年初预期2026年会有多次降息,但现在CME FedWatch显示,4月底FOMC维持不变的概率高达94.8%。市场已经从"即将降息"切换到了"更长时间维持高利率"的模式。

第二,30年期4.88%的收益率非常高。这意味着长期资金的成本在显著上升。对于企业来说,这意味着融资成本增加,对于房地产来说,这意味着按揭利率居高不下。30年期利率是经济的"深层体温",它告诉你市场对未来通胀和财政风险的定价——4.88%说明市场远没有那么乐观。

第三,收益率曲线虽然没有倒挂,但在2022年10月到2024年12月之间经历了长达两年多的倒挂期。历史上,收益率曲线倒挂后通常预示着12-18个月后的衰退。曲线在2024年底刚刚转正,如果按照历史规律,2026年下半年恰好处于衰退风险的窗口期。纽约联储的模型给出的概率是:2026年11月美国陷入衰退的概率为25%。

第四,关注一个隐含的矛盾。股市在按"降息利好"的逻辑交易(期待战争结束→经济减速→美联储降息→股市涨),但债市在按"通胀未消"的逻辑定价(油价波动→通胀黏性→利率高位维持)。这两个叙事不可能同时成立。要么股市对降息的期待是幻觉,要么债市对通胀的担忧是多余的。

通常来说,当股市和债市讲的故事打架的时候,最后被证明是对的那个,往往是债市。

因为债市的玩家以机构为主,更理性,更看基本面。而股市更容易被散户情绪和动量交易驱动。

几种情景推演

最后做一个简单的情景分析。

情景一(乐观,概率30%):第二轮谈判取得实质性进展,美伊在停火到期前达成框架协议,封锁逐步解除。油价回落至70-80美元,标普500挑战7300-7500。这是市场目前正在定价的情景。

情景二(基准,概率45%):谈判拉锯,达成某种模糊的"延长停火"共识,但核问题和黎巴嫩问题悬而未决。封锁部分松动但不完全解除。油价在85-100美元区间震荡。标普500在6800-7200区间波动,以时间换空间。

情景三(悲观,概率25%):停火到期后未能续约,以色列在黎巴嫩重新升级行动,伊朗再次关闭海峡,革命卫队做出激进举动。油价冲回100-120美元甚至更高。标普500快速回调5%-10%至6400-6800,美联储被迫表态安抚市场但拒绝降息。这是市场完全没有定价的情景。

注意:市场在情景一和情景二之间定价的时候,情景三的概率并不低。25%意味着每四次掷骰子就有一次会出现。而在地缘政治领域——尤其是涉及伊朗革命卫队这种"不按常理出牌"的玩家——黑天鹅出现的概率往往比模型算出来的还高。

最后说几句实在话

我不是说美股要崩。以美股的韧性和科技巨头的基本面,短期内大崩的概率确实不高。

但我想说的是:当所有人都在庆祝的时候,恰恰是你应该最冷静的时候。

CAPE 39,PE 27倍,利润率15年新高,利率4.5%,地缘风险悬而未决——这些数字放在一起,描述的是一个对利好已经充分定价、但对利空几乎没有缓冲的市场。

这种市场不是不能涨,它可以在惯性和情绪驱动下继续涨。但它涨得越多,跌起来就越疼。

下一个关键时间窗口:4月21号,美伊第二轮谈判。4月26号前后,以黎停火到期。4月29-30号,美联储FOMC会议。这三个日期集中在未来两周内,任何一个出现意外,都可能打破当前的"和平叙事"。

我的建议很简单:如果你是长期持仓者,不用恐慌,但该做的对冲要做。如果你正准备追涨,请三思。如果你在做原油多头或能源股,设好止损。如果你有闲钱想抄底,不急——等这三个日期过了再说。

市场从来不缺机会,缺的是耐心。

在一个所有人都在抢着上车的时候,站在月台上等下一班车,有时候是最聪明的选择。

免责声明:本文仅为个人观点分享与信息梳理,不构成任何投资建议。投资有风险,入市需谨慎。文中数据来源于国际媒体报道,截至2026年4月17日。

评论