1-3月房地产市场面面观

根据国家统计局公布的数据,2026年1-3月房地产市场形势总体延续去年二季度以来的颓势,但在销售环节出现了一定反弹。

2025年4月至12月,房地产开发景气指数曾连续九个月回落(2026年1月、2月、3月的房地产开发景气指数数据迄今未公布)。房地产市场调控面临新的形势,但下行大趋势尚未真正扭转。

1、开发投资降幅继续扩大

2026年1-3月,房地产开发投资1.77万亿元,按可比口径计算,比上年(1.99万亿元)下降11.2%;其中,住宅开发投资1.35万亿元,比上年(1.51万亿元)下降11.0%。如图1所示。

1-3月住宅开发投资在房地产全部开发投资中的占比为76.4%,比去年全年(76.7%)略有下降。

今年1-3月房地产开发投资降幅(-11.2%)比去年同期降幅(-9.9%)扩大1.3个百分点;其中住宅开发投资降幅(-11.0%)比去年同期降幅(-9.0%)扩大2.0个百分点。从图中可以看出,今年1-3月房地产开发投资降幅是近年同期最大的。

2025年房地产投资在全国固定资产投资中的占比已降至17.07%,比2024年(19.50%)下降2.43个百分点,更比2023年(22.05%)下降4.98个百分点。今年1-3月,这个占比为17.25%,与2025年基本持平,说明下降趋势仍在持续。房地产投资持续大幅下降的结果,导致其在投资和经济增长中的重要性也在逐年快速降低。

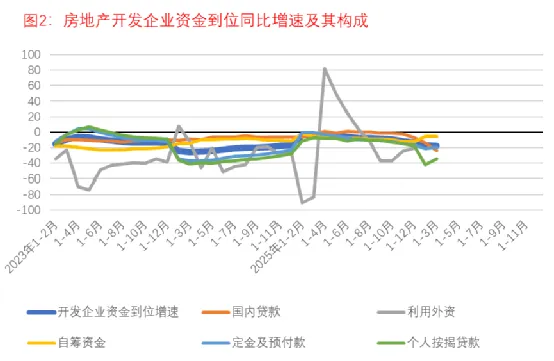

2、资金到位情况继续转差

由于开发投资逐月持续下降,开发企业到位资金也相应地持续下降。去年累计降幅从1-2月的-3.6%持续扩大至1-12月的-13.4%。今年1-3月,房地产开发企业到位资金2.05万亿元,同比下降17.3%。降幅也比1-2月扩大,说明资金到位情况继续变差。如图2所示。

2022年以来,由于房价持续下跌,销售端压力大,“保交楼”实际进展缓慢,主体结构封顶的楼盘减少等因素影响,市场预期和开发投资信心持续下滑,从各渠道流入市场的资金持续大幅减少。

2026年1-3月,从不同渠道流入房地产开发企业的到位资金仍都在持续下降。具体如下:

——国内贷款到位3419亿元,同比下降23.7%;

——自筹资金7762亿元,同比下降5.3%;

——定金及预收款5858亿元,同比下降20.1%;

——个人按揭贷款2204亿元,同比下降34.6%。

其中,“国内贷款”到位资金降幅比去年同期(-2.3%)扩大21.4个百分点,说明信贷资金支持房地产市场的力度正在持续减弱。

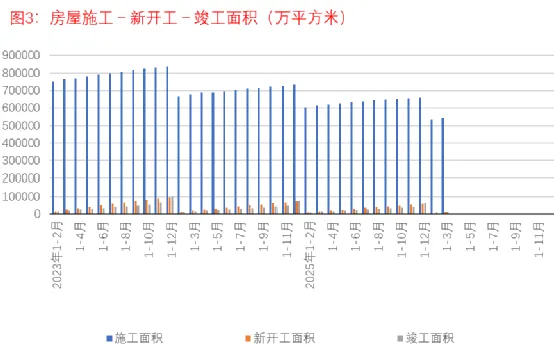

3、开发建设节奏继续放缓

2026年1-3月开发建设节奏继续放缓。如图3所示。

——房屋新开工面积1.04亿平方米,同比下降20.3%;

——房屋施工面积54.17亿平方米,同比下降11.7%;

——房屋竣工面积9789万平方米,同比下降25.0%。

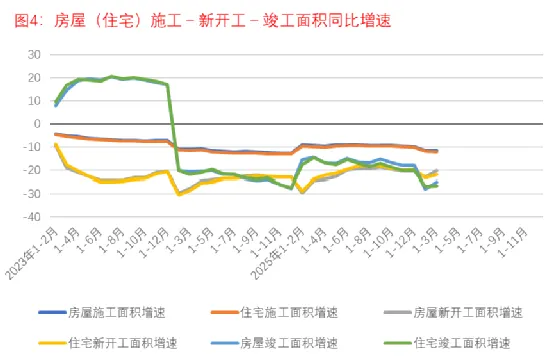

2024年以来,在库存和销售压力持续“倒逼”之下,房地产开发端节奏一直在放慢。如图4所示。

1-3月数据表明,新开工面积——施工面积——竣工面积同比仍在持续下降,说明开发建设节奏继续放缓。

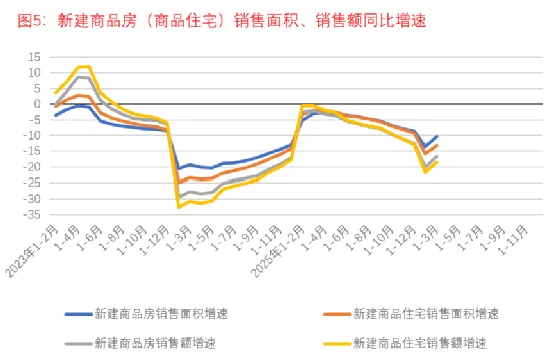

4、销售面积和价格出现反弹

1-3月,新建商品房销售面积1.95亿平方米,同比下降10.4%;其中住宅销售面积1.6亿平方米,同比下降13.1%。新建商品房销售额1.73万亿元,同比下降16.7%;其中住宅销售额1.49万亿元,同比下降18.5%。

即1-3月新建商品房(包括新建商品住宅)销售面积和销售金额虽比上年同期仍有较大幅度下降,但降幅比1-2月都有了明显收窄。说明今年3月当月,新房销售状况已有所反弹。如图5所示。

从2025年初以来,每月销售额的降幅都比销售面积降幅要大,今年1-3月依然如此。这意味着每月新建商品房(包括商品住宅)销售价格都在下降,其中商品住宅销售价格降幅更大。

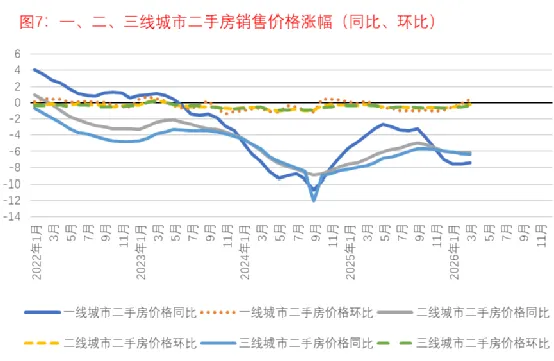

国家统计局没有公布二手房销售面积以及相关销售价格的相关数据,但可从其公布的每月“70个大中城市商品住宅销售价格变动情况”中获取商品住宅销售价格变化的相关信息。如图6、图7所示。

70个大中城市(分一、二、三线)商品住宅销售价格具有相当的代表性,从中可以窥见全国商品住宅销售价格的变动趋势。

从上面两图可以看出,今年1-3月全国房价继续下降,但降幅出现一定分化。其中,一线城市新房和二手房销售价格环比都出现了小幅上涨,说明3月当月销售情况有所回暖。

从整体趋势上看,房价下行的大趋势并没有得到真正扭转。2025年底开始的拐头向下,以及3月的局部反弹,是在振荡筑底?还是在酝酿新一轮下行,目前难以定论,仍有待进一步深入观察。

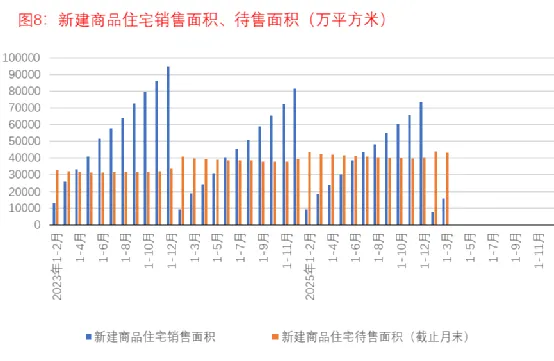

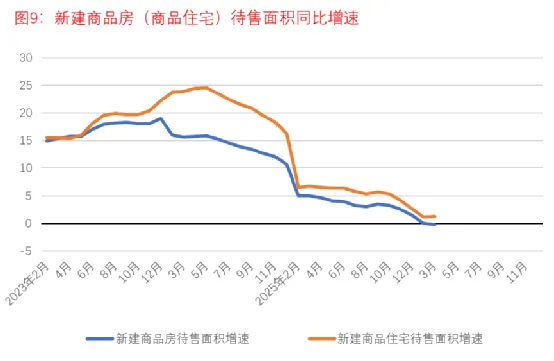

5、库存待售压力继续缓解

2025年以来,随着开发端节奏总体放缓、竣工面积的持续减少和销售端“以价换量”式促进销售,商品房待售面积增速也在不断回落,显示销售端的压力逐步缓解。如图8、图9所示。

2026年3月末,商品房待售面积7.86亿平方米,同比下降0.1%;其中商品住宅待售面积4.28亿平方米,同比增长1.4%。说明商品房待售面积终于开始下降,但降幅比较小。

商品房待售面积增幅逐步回落以至终于出现小幅下降,说明随着新建商品房竣工面积的下降,商品房库存待售压力持续减轻。

6、国房景气指数未再公布

2025年4月国房景气指数开始新一轮回落,一直到12月,国房景气指数连续九个月持续回落,而且回落幅度呈越来越大的趋势,其中,12月(91.45%)已创出国房景气指数近年来的新低!国房景气指数新一波趋势性下行似已开始。如图10所示。

2024年以来,鉴于房地产市场形势持续低迷,政府不断推出增量调控政策进行 “救市”,目标直指房地产市场尽快“止跌回稳”。2025年以来迄今各月数据,显示开发端节奏总体一直在放缓,库存待售压力逐步缓解,但国房景气指数在持续回落。

(截至目前,国家统计局没有公布2026年1月、2月、3月的国房景气指数数据,似乎以后不再公布此项数据,但未给出具体理由。)

评论