市场现在不押注美国很快降息了,这对普通人意味着什么

这两天如果你只看一眼宏观新闻,可能会觉得市场天天都在重复同一句废话:

- • 通胀还没彻底下去

- • 美联储暂时不动

- • 大家继续等降息

可问题是,市场现在已经不是“继续等”这么简单了。

它开始认真重估另一件事:

也许美国今年根本没那么容易降息,甚至一次都不降。

这个变化,听上去像交易员之间的小修小补,但实际上很重要。

因为它改变的不是一个数字预测,而是大家对未来一整套环境的判断:

- • 美元会不会继续偏强

- • 黄金为什么高位不肯轻易回头

- • 科技股为什么容易反复

- • 人民币资产和出海生意为什么会更拧巴

所以今天真正值得写的,不是“美联储到底几月降息”,而是:

为什么市场现在不再押注美国很快降息了?

如果只看分析师评论,你会觉得大家还停留在“今年会降几次”的传统讨论里。

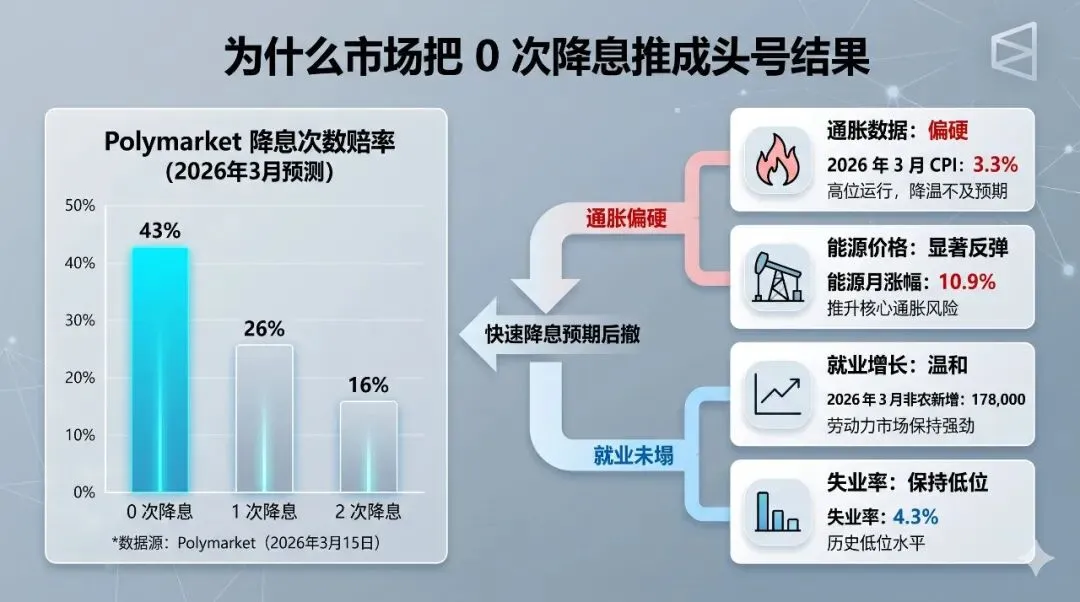

但看 Polymarket,市场给出的信号其实更直接。

在 How many Fed rate cuts in 2026? 这个事件里,截至 2026-04-13 打开页面时,总成交额已经到了约 18,355,746 美元。

这不是一个边角小盘。

更关键的是它的赔率结构:

- •

0 次降息约43% - •

1 次降息约26% - •

2 次降息约16%

也就是说,市场目前最愿意押的,不是“温和降几次”,而是:

今年干脆一次都不降。

这件事的意义,不在于交易员是不是突然变得更鹰派,而在于市场已经开始承认一个现实:

经济还没差到逼美联储立刻救场,但通胀又没老实到能放心放水。

这才是眼下最麻烦的状态。

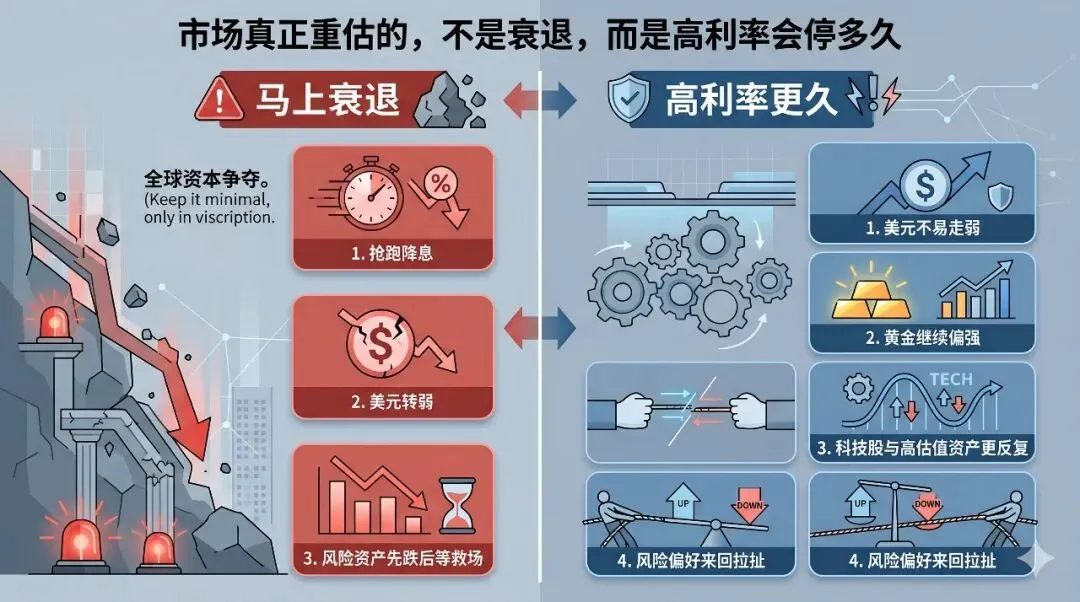

市场真正重估的,不是衰退,而是高利率会停多久

很多人一听到“降息预期后撤”,第一反应就是:

是不是美国经济又没事了?

也不是。

更准确地说,市场现在在修正的,不是“会不会衰退”这个终局,而是:

在衰退真的逼近之前,高利率环境可能会停留得更久。

这个区别很重要。

因为“马上衰退”和“高利率维持更久”,对应的是两套完全不同的资产反应。

如果市场押的是马上衰退,通常会看到:

- • 大家更激进地押注快速降息

- • 长端利率更明显下行

- • 风险资产先被杀,再抢跑宽松

但现在不是这个画风。

市场更像是在说:

- • 通胀还在

- • 就业没塌

- • 消费没完全熄火

- • 所以联储没有足够理由很快转向

这不是“经济特别强”,而是“它还没弱到必须救”。

为什么会这样:通胀偏硬,就业也没坏到危险线

要理解为什么市场把 0 次降息 顶上去,得把几条线放在一起看。

第一条线,是美联储自己的动作。

2026 年 3 月 18 日,美联储按兵不动。这本身不稀奇,真正关键的是它没有给出一种“马上准备转向”的强信号。

第二条线,是通胀。

美国劳工统计局 BLS 在 2026 年 4 月 10 日 发布的 2026 年 3 月 CPI 显示:

- • CPI 同比约

3.3% - • 能源项单月约

+10.9% - • 汽油单月约

+21.2%

这组数字最让市场头疼的地方,不是“又通胀了”,而是:

本来大家以为物价在往目标区间慢慢靠,现在能源又出来捣乱。

第三条线,是就业。

最新就业数据没有显示出那种足以迫使联储赶紧转向的崩坏感。非农新增和失业率都说明,美国经济并不是一脚踩进衰退坑里。

于是三条线一叠,市场就得出一个并不舒服、但很现实的结论:

通胀没干净,就业没塌陷,所以便宜钱没那么快回来。

这和我们有什么关系

很多人看到美联储利率,第一反应是:

这不就是华尔街和美元的事吗?

其实不是。

美联储利率最烦人的地方就在于,它会顺着很多渠道传导出来。

第一层,美元偏强

只要市场不相信联储会很快降息,美元就更容易维持强势。

这对做出海、做美元结算、或者盯全球资产的人来说,感受会很直接。

第二层,黄金和风险资产更容易拧巴

按常识说,降息慢,对黄金和高估值资产都不是纯好事。

但现实常常更复杂。现在的市场不是一边倒,而是在“高利率更久”和“避险需求还在”之间来回拉扯,所以你会看到很多资产都不走顺滑单边。

第三层,人民币资产和出海生意会更难判断

如果美元维持强、全球利率不松,人民币资产的压力和出海企业的成本感都会更明显。

它不一定马上变成坏消息,但决策会更难做。

对企业来说,最麻烦的从来不是坏,而是不确定。

普通人现在最该带走的判断,不是猜降不降,而是别太早押“便宜钱回来”

这篇文章最想提醒的,其实就一句话:

市场现在押的不是美国马上衰退,而是高利率会比很多人想象中停得更久。

这意味着什么?

意味着接下来一段时间里,你看到的很多现象都能串起来:

- • 美元为什么还是硬

- • 黄金为什么不肯轻易回头

- • 科技股为什么反复大

- • 风险偏好为什么总是一阵一阵

它们背后并不是完全不同的故事,而是同一个宏观底色:

便宜钱没有那么快回来。

最后说一句大白话

市场现在不再押注美国很快降息了,这件事最值得普通人记住的,不是“0 次降息”这个赔率本身,而是它代表的那层现实。

不是美国经济已经彻底没问题了。

也不是美联储从此一直高压不放。

而是当前这段时间里,最强的共识正在变成:

没差到要立刻救,也没好到能放心松。

这才是当下全球市场最拧巴、也最真实的地方。

参考来源

- • Polymarket:

How many Fed rate cuts in 2026? - • Polymarket:

US recession by end of 2026? - • Federal Reserve:

FOMC statement, March 18, 2026 - • U.S. Bureau of Labor Statistics:

Consumer Price Index - March 2026 - • U.S. Bureau of Labor Statistics:

The Employment Situation - March 2026

评论