宏观指南 | 原油市场的“双城记”:当纸上预期撞上实体紧缺

关注我们,洞察纷繁世界背后的经济逻辑。

David,前沿投见 首席宏观分析师

引言

本文提供了一个框架,用于预测未来三个月的布伦特原油现货价格。该框架基于一个假设:霍尔木兹海峡将被长期封锁,且石油运输将面临长时间中断。

-

自那以后,现货(“即期”)布伦特原油价格已经从4月8日120美元中段的水平暴跌至目前的116美元区间,而就在前一天,它曾触及144美元/桶的高位。

-

特朗普总统提及在伊斯兰堡举行和平谈判后,这一走势也反映在了纸货(期货)市场中,随后价格迅速出现抛售。

基于上述假设,之前设定的目标位依然有效。推翻假设,目标就作废;维持假设,目标就成立。

读者可以根据自己在政治、外交、军事或战略上的先验判断(priors),自行决定对供应中断预计时长的看法。与此同时,随着信息面的变化,市场也会随之起伏波动,对相关的新预期进行定价。

距离2026年6月合约(彭博代码 COM6 <Commodity> GO,或 CME/ICE 交易所代码 BZM26)在4月30日到期还有两周时间,交易员需要将这些先验预期放在一边,专注于6月合约到期这一即将到来的现实:买入、卖出还是展期。别无他选。

花哨的玩具模型已经过时,真金白银的交易博弈才是硬道理。

因此,本文旨在勾勒原油市场不断演变的结构,并为2026年6月布伦特期货合约的结算提供一份概率路线图。

接下来的讨论结合了资金流动态、现货市场结构、套利机制以及炼油经济学。我们的目标不是预测一个单一的价格,而是界定出结果的范围,以及每种结果兑现的条件。

留意价差 (Mind the Gap)

截至2026年4月16日,布伦特市场正表现出一种量化与基本面的背离(quantamental fracture)。2026年6月(BZM26)的纸货合约交易价格为97.90美元,而现货即期布伦特原油仍锚定在116.74美元。这18.84美元的价差就是当前的博弈主战场。

为结算价定价的一个传统框架,就是简单地看现货和纸货市场之间的价差。布伦特期货在到期时必须向现货市场收敛。这不是可有可无的选项——而是由套利机制强制执行的。

这种说法没错。但它显然不够全面,需要更加细致的考量。

期货并不是向现货(spot)收敛;它们是向定价窗口期内的平均现货价格收敛,而该价格本身又受到各种因素的影响。

实际上,6月期货合约是对进入6月后现货紧缺程度的一种预测。更准确地说:

结算价 ≈ ICE布伦特指数 ≈ f(远期布伦特, 即期布伦特, CFD结构)

解决这个问题的正确方法不是去预测某个具体的油价。我们需要求解的是定价窗口期间的现货基准,这就需要将即期布伦特(以及远期布伦特原油体系)映射到5月中下旬至6月的时间段。

在机制上这意味着什么

要对6月合约到期时的价格进行预测,需要具备五个要素:

-

现货即期布伦特原油的价格。 布伦特期货不是抽象的赌博工具。它们与现货结算机制挂钩,而该机制又与ICE布伦特指数挂钩。

-

结算基于BFOET体系中一揽子实货的定价。 BFOET代表布伦特(Brent)、福蒂斯(Forties)、奥塞贝格(Oseberg)、埃科菲斯克(Ekofisk)、特罗尔(Troll),再加上德克萨斯州米德兰的西德克萨斯中质原油(WTI)在期货合约最后交易日的定价。

-

CFD市场(差价合约),追踪今日现货即期布伦特与远月合约之间的价差。它是市场中的“现货桥梁”。

-

在北海市场,CFD掉期允许交易员对冲从买入一船原油到原油卸载期间现货油价变动的风险。

-

DFL市场(即期对首月掉期,Dated to Frontline swap),代表了石油现货和纸货市场之间的基差风险。它是市场中的“金融桥梁”,允许交易员在现货和纸货市场出现反向走势时锁定两者之间的差价。

-

如果某人拥有以即期布伦特定价的现货,但用ICE纸货期货进行了对冲,他就会面临这两个基准走势不同的风险。DFL可以消除这种风险。

-

套利与物流,由于WTI被引入布伦特结算价,这带来了套利空间。物流涉及与运输成本(油轮租赁)相关的持有成本(carry)、为运营提供资金的资本成本、保险费,以及与原油物理运输相关的其他成本。

-

炼油利润与裂解价差(Crack spreads),这反映了炼油厂为原油付款的意愿。

切忌陷入纯宏观逻辑

97.90美元的价格是一桶“金融意义上的石油”。它是由宏观对冲基金和根据“巴基斯坦停战”头条新闻进行交易的算法所驱动的。这些参与者正在做空近月合约,押注14天的停火协议将重新开放霍尔木兹海峡,并导致未来某个时间点(T + 时间T)的价格暴跌。他们交易的是预期,而不是原油分子(实体原油)。

纸货原油价格最初的上涨——从100美元以下的水平升向110至120美元区间——并非仅仅是由现货短缺驱动的。相反,这是一次典型的金融凸性事件(convexity event),这与牛津能源研究所(Oxford Institute for Energy Studies)所概述的框架相一致。

这一过程分三个阶段展开:

-

宏观对冲需求: 地缘政治的升级引发了宏观基金和长线真实货币投资者大规模买入看涨期权。石油被视为对冲通胀和地缘政治尾部风险的工具。

-

做市商Gamma反馈循环: 做空这些看涨期权的做市商,被迫通过买入期货进行Delta对冲,从而对价格产生了机械性的上行压力。就在此时,价格走势变成了非线性的。

-

CTA / 动量放大: 系统性策略和动量基金进入市场,进一步放大了这一走势。然而,这些参与者对波动率非常敏感,随着已实现波动率的增加,他们的头寸规模开始缩水。

观察曲线

CFD曲线指标暗示情况有所缓和:

-

第1周:+4.57

-

第2周:+3.59

-

第3周:+3.00

-

第4周:+3.17

-

👉 仍然紧缺,但在下降

DFL(即期对期货):

-

当前:~+4.3

-

此前:~+8–10

-

👉 正在压缩

曲线所反映的是今天的紧缺,而不是持续的紧缺。

炼油利润

RBOB(汽油)裂解价差目前约为313,此前曾达到330以上的峰值。但之前的区间在190-220左右。这改变了一切,因为裂解价差代表了炼油厂支付原油的意愿。高昂的裂解价差意味着成品油需求强劲,炼油厂利润丰厚,以及大举竞购原油作为原料的动力。

截至2026年4月16日收盘,基于上述情况,得出以下预测:

-

看跌情形 (20%): 供应迅速恢复正常,结算价 => 90 - 98。

-

基准情形 (40%): 供应逐步恢复正常,结算价 => 102 – 110。

-

看涨情形 (30%): 现货紧缺持续,炼油厂继续竞价,结算价 => 110 - 120。

-

尾部情形 (10%): 供应再次中断,结算价 => 120以上。

模型测算

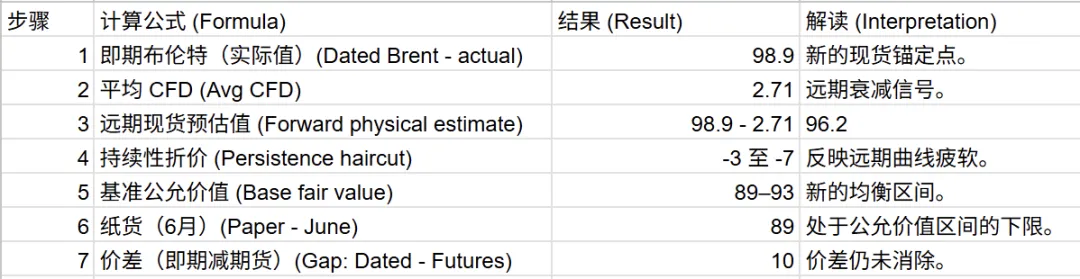

第1步:从现货价格开始

第2步:应用远期结构折价

这方面最清晰的信号是CFD的连续报价(strip)。平均CFD:

这告诉我们,市场仍然认为现货严重短缺,但也预期相较于目前的现货报价会有所缓和。 一个粗略的“远期现货”估算值是:

这给出了第一个远期现货的锚定价格,约为113.2美元/桶。相对于约97.9的纸货价格,这依然是非常看涨的。

第3步:应用持续性折价(persistence haircut)

尽管现货紧张,但该结构并没有为一场全面且持续的逼空定价:

-

6月/7月价差仅为0.69左右。

-

DFL依然强劲,但已从先前的极端水平开始压缩。

-

运费虽有飙升,但已不再加速上涨。

市场在说:供需紧张,但可能正在走向正常化。 对113.2美元这一锚定价格进行粗略的持续性折价(扣减约3至8美元),得到:

至

因此,基准情形的公允价值区间大约在:105到110之间。这是现货价格与结算区间之间最清晰的数学联系。

第4步:参照到岸成本底价进行检验

米德兰/WTI休斯顿进口竞争无套利框架:

这个数字并不意味着布伦特原油必定在103.79美元结算。它的意思是,如果布伦特结算价远低于104美元,那么相对于我们正在分析的现货系统,进口的竞争性油桶在经济上就显得不划算了。

这构成了该模型中基于常理的底线锚点(sanity-floor anchor)。这就是为什么尽管6月合约的交易价格在98左右,但基准情形并非集中在90美元中段的原因。

第5步:加入炼油利润的支撑因素

RBOB裂解价差:

这是一个重要的看涨对冲因素。这说明炼油厂依然拥有强劲的经济效益,并且可能继续竞购原油。在实际操作中,相较于纯粹基于曲线正常化模型所暗示的结果,这意味着有支撑再加回约2到5美元。

下表总结了点位和区间的预测值。

2026年4月17日更新:世界局势已变。

哪些逻辑已经失效 (What Broke)

-

现货即期布伦特价格暴跌。 ❌

-

远期现货预期崩塌。 ❌

-

CFD不再支持持续紧缺的判断。 ❌

-

DFL压缩发出正常化的信号。 ❌

结论

目前的交易已经变成对“现货紧缺稳定性”的有条件押注。原油的实体现货(分子)依然重要。但就目前而言,时机更为重要。

如果紧缺状况继续衰退,收敛将以最艰难的方式发生——即通过预期的下降,而不是价格的上涨。

核心金融知识与分析方法梳理

为了更好地理解上述市场推演,我们系统性地梳理了分析师在本文中运用的核心分析方法论及金融知识。

一、 量化+基本面 (Quantamental)分析框架

我在此文中的核心分析思路,在于摒弃了单纯依赖宏观新闻(如“停火协议”)进行拍脑袋预测的做法,转而采用了一套自下而上、逻辑严密的定价推导框架。这套框架包含以下几个层级:

-

锚定实体现货(The Molecules): 我们定价的起点不能是屏幕上跳动的期货数字,而必须是现实世界中即期布伦特原油(Dated Brent)的真实交易价格。

-

运用衍生品工具描绘预期曲线(Forward Curve Mapping): 通过观察CFD等场外衍生品的报价,我得以精确量化市场对未来几周现货供需紧张程度的预期折价。

-

设置跨区套利底线(Arbitrage Bounding): 引入竞争性油种(如美国WTI)的到岸成本计算。如果布伦特价格跌破这一成本线,跨区套利机制就会失效,从而为我的模型提供了一个“常理底价(Sanity-floor anchor)”。

-

考量产业微观动力(Refining Margins Premium): 必须将炼油厂的裂解利润考虑在内。即便宏观面看空,只要炼油厂有利可图,他们就会继续买入原油,这就为我最终的估值模型加上了最后一块“看涨溢价”。

二、 核心金融术语与知识点解析

在原油交易这一高度专业化的领域,期货与现货之间的关系并非简单的“现货=现在,期货=未来”。以下是理解我的分析逻辑必须掌握的核心概念:

-

现货与纸货的收敛 (Spot-Futures Convergence): * 通俗解释: 纸货(期货)本质上是对未来现货价格的对赌。当期货合约到期时,它必须按当时的现货价格机制进行结算(交割或现金结算)。套利者会像引力一样,强行抹平交割日现货与期货之间的价差。这就是为什么我在前文中强调“收敛不是可选项,而是被强制执行的”。

-

CFD (差价合约,Contracts for Difference): * 通俗解释: 它是连接“今天的现货”和“未来的现货”的现货桥梁。假设您买了一船原油在海上飘着,您担心还没运到港口价格就跌了。您可以买入CFD来锁定这段时间内的价格波动风险。CFD的数值(如+4.57美元)直接反映了市场认为“当下比未来有多缺油”。

-

DFL (即期对首月掉期,Dated to Frontline swap): * 通俗解释: 它是连接“实体原油”和“金融期货”的金融桥梁。现货(Dated Brent)和期货(ICE Brent)有时会各走各的路,产生“基差风险”。如果现货大涨而期货暴跌(就像文中的情况),手里有现货但用期货做空对冲的交易员就会亏损。DFL就是用来锁定这两种价格之间差额的工具。DFL数值下降,意味着市场认为现货和期货的极端背离正在修复。

-

裂解价差 (Crack Spreads,例如 RBOB): * 通俗解释: 简单来说就是炼油厂的“面粉与面包价差”。RBOB是汽油的代号。原油是面粉,汽油是面包。如果汽油(面包)价格极高,而原油(面粉)价格相对较低,裂解价差就会扩大(如我在文中提到的飙升至313)。这意味着炼油厂利润极其丰厚,他们会拼命抢购原油去炼油,这种“实体抢购”构成了原油价格强有力的现货支撑底座。

-

Gamma反馈循环 (Gamma Feedback Loop) 与金融凸性: * 通俗解释: 这是由于期权市场的对冲机制引发的“追涨杀跌”机械效应。当地缘政治危机爆发,大量宏观基金买入看涨期权(赌油价大涨)。卖出期权的做市商(Dealers)为了规避自身的风险,必须去期货市场上买入原油期货进行对冲。油价涨得越快,做市商就被迫买得越多(这就是Gamma效应)。这种购买并非因为他们需要石油,而是因为数学模型的强制要求,从而导致价格脱离基本面,呈现非线性的抛物线式上涨。

评论