四月第三周(4.13-4.17)钛市场各产品价格分析(附4月20日市场行情)

目 录

-

四月第三周(4.13-4.17)钛市场各产品价格分析

-

4月20日市场行情

01

四月第三周(4.13-4.17)

钛市场各产品价格分析

一、市场现状

(一)钛矿

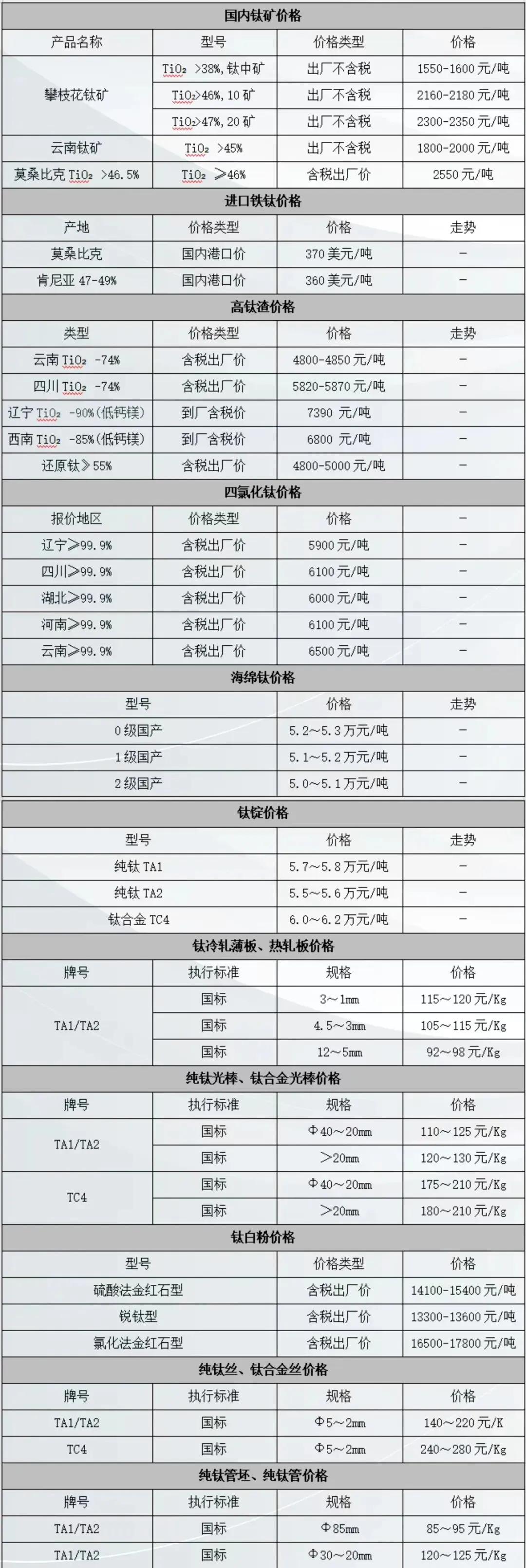

1.国内钛矿:本周国内钛矿价格延续弱势,国内钛矿价格弱势下行,因下游高成本影响,市场压价情绪不减,本周矿商新单出货依旧偏少,上游中矿企业坚挺报价,选厂承受压力持续累积,部分选厂再度降低开工负荷,但市场钛矿整体供应依旧充足,钛矿市场供需失衡局面未见实质性扭转,短期市场仍缺乏利好支撑,但选厂成本也难有调整预期,后期钛矿市场开工或再度下滑,预计钛矿市场继续偏弱运行。

2. 进口钛矿:进口钛矿市场价格弱势暂稳。莫桑比克钛矿CIF价格目前在370美元/吨 ,肯尼亚47 - 49矿含税出厂价格处于360美元/吨。需求端持续未有改善预期,进口钛矿高价出货压力大,市场矿商有所库存,下游对高价货源抵触明显,且市场竞争压力仍较大,情绪偏空,预计短期价格维持弱势暂稳。

(二) 高钛渣

受下游氯化法钛白粉等产品接连上调报价等因素带动,而高钛渣价格持续在较低位,本月渣厂涨价情绪较为浓厚,月度招标价格小幅回升;原料成本高位,而高渣目前未能有效缓解企业亏损现状,市场开工率也依旧较低,且后期部分渣厂或再存减产预期。高渣市场供需失衡矛盾仍突出,市场短期挺价情绪仍较浓。

(三)四氯化钛

本周四氯化钛市场整体持稳运行,受钛原料及氯气等原辅料成本高,四氯化钛成本有所增加,加之前期市场开工低位,市场货源流通量依旧偏紧,本月随着四氯化钛企业开工有所恢复,市场供应预期增加,而企业也多在手订单支撑,预计四氯化钛市场价格维稳运行。

(四)钛白粉

本周钛白粉市场再次迎来涨价潮,本轮市场上涨核心驱动力仍是成本端,硫磺、硫酸价格高位横盘,虽原料受市场消息面影响,价格出现横盘以及个别地区窄幅回落,但当前国内硫磺、硫磺现货供应均处于紧张态势,现货紧张情况暂未缓解,故市场虽有小幅调整,但整体仍将保持较高水平震荡。钛白粉企业在持续高成本影响下,加之上周大厂个别基地装置减产,以及本周白银工厂开工也因其他因素影响部分装置停产,大厂等其他工厂库存均较低,支撑钛白价格继续上调。随着市场新一轮提价后,市场企业也多在观望,企业陆续跟随发函调价,市场挺价情绪较强,加之成本支撑强劲,钛白价格将维持偏强走势上行。

(五)海绵钛

本周海绵钛价格平稳。海绵钛企业整体开工维持高位,受成本影响,海绵钛企业挺价情绪浓厚,市场0级海绵钛主流报价至4.9万元/吨,但下游当前对高价资源接受度有限,询盘虽存但实际成交重心上移乏力,市场整体成交平缓。受供需两端持续僵持博弈影响,预计短期市场将延续横盘整理格局。

二、后市预测

1、钛矿需求疲软,支撑乏力,出货承压,钛矿价格趋弱运行;

2、钛白成本端支撑强劲,现货库存低位,钛白市场强势上行;

3、海绵钛原料高位支撑,市场价格坚挺运行。

02

4月20日市场行情

以上价格仅用于行业参考。如为此发生争议,本公众号不承担相关责任。

钛行业价格消息具有时效性,具体价格可自行咨询相关厂家。

03

联 系 我 们

评论