20260417当周主要市场表现

中东局势,美伊谈判仍在继续,市场逐步呈现脱敏趋势,全球主要股市上涨,标普和纳指连续第三天收创新高,道指、标普均已收复冲突以来所有跌幅。纳指和纳指100连涨13天,后者创2013年以来最长连涨。本周标普累计涨幅接近5%,连续第三周收涨逾3%,上一次出现是2020年6月。

中国经济数据:一季度中国GDP同比增长5.0%,实现良好开局!增速比上年四季度加快0.5个百分点。高技术制造业增加值增长12.5%,分别快于全部规模以上工业增加值2.8和6.4个百分点。分产品看,3D打印设备、锂离子电池、工业机器人产品产量同比分别增长54.0%、40.8%、33.2%。

3月社会消费品零售同比增速1.7%,汽车类零售额同比下降11.8%。一季度社零同比增速为2.4%,比上年四季度加快0.7个百分点。

3月规模以上工业增加值同比5.7%,运输设备、电子领跑,水泥产量下滑21%。

1-3月城镇固定资产投资增长1.7%,基础设施投资同比增长8.9%。分领域看,基础设施投资同比增长8.9%,制造业投资增长4.1%,房地产开发投资下降11.2%。高技术产业投资同比增长7.4%,其中计算机及办公设备制造业,航空、航天器及设备制造业,信息服务业投资分别增长28.3%、19.0%、20.9%。3月份,固定资产投资(不含农户)环比增长0.52%。

1-3月全国房地产开发投资-11.2%,商品房销售降幅边际收窄。3月70城房价:一线城市房价环比上涨,二三线城市环比降幅收窄或相同,上海新房同比涨3.7%。

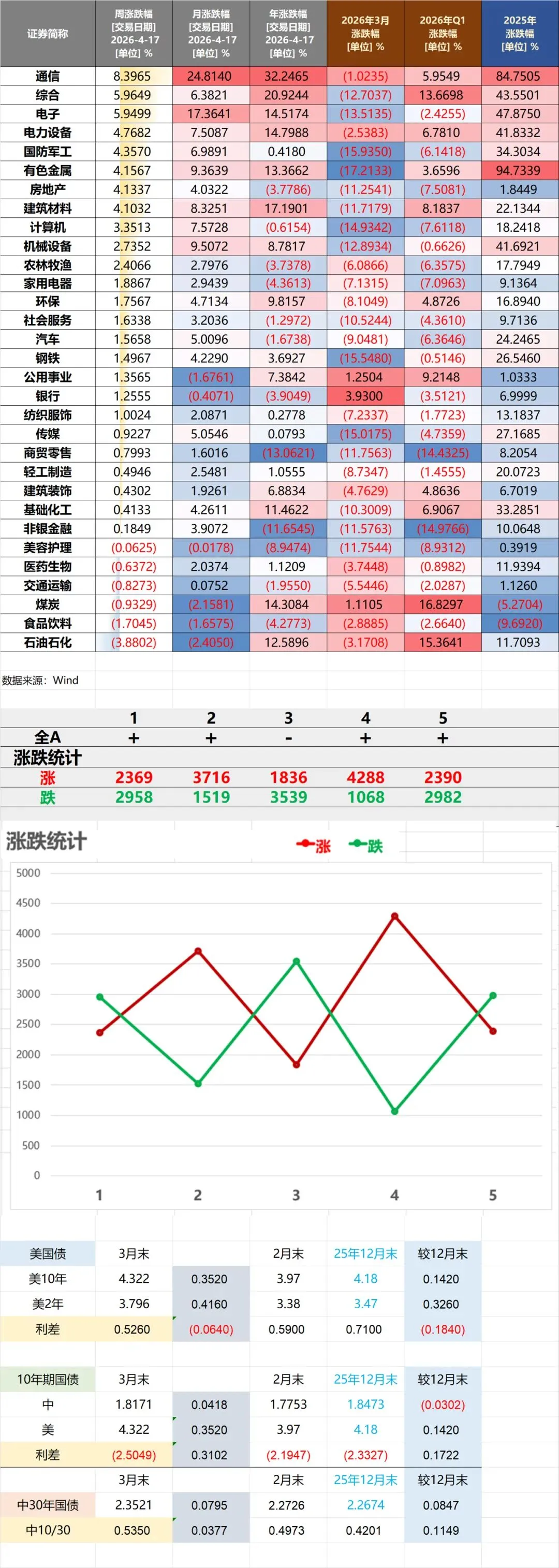

A股主要指数全周上涨,创业板指持续创近11年新高,成长风格领先,仅消费风格全周下跌,31个申万一级行业中,通信张超8%领跑,综合、电子张超5%,仅石油石化、食品饮料、煤炭、交通运输、医药生物、美容护理等6个行业全周下跌。

美债收益率下行,美元指数创7周最低,人民币汇率维持稳定,离岸RMB/USD收于6.82以下;黄金全周上涨,原油持续回调,WTI原油跌至90USD以下。

4/17当周,受到外围TACO交易情绪影响,全周商品板块集体上涨,部分板块涨幅较为突出,南华商品指数趋势上整体偏上涨,5日趋势度在本周最后一天拐头向上回正,20日趋势度当然依然保持负值。半数以上的板块价格反转,商品市场短期价格整体偏反转,本周约半数因子录得负收益,本周短周期时序和截面因子承压,长周期时序因子收正,预计短周期趋势和截面CTA承压,长周期趋势CTA预计表现相对略好。

评论