【中泰地产】房地产行业Q1土地市场总结:土地市场量价调整,核心城市高总价地块仍存热度

报告摘要

2026Q1全国土地供应及成交情况

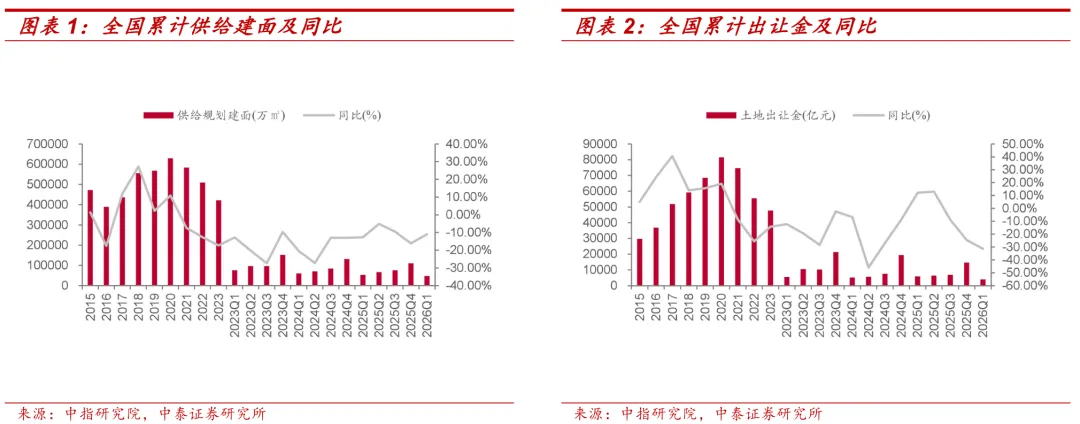

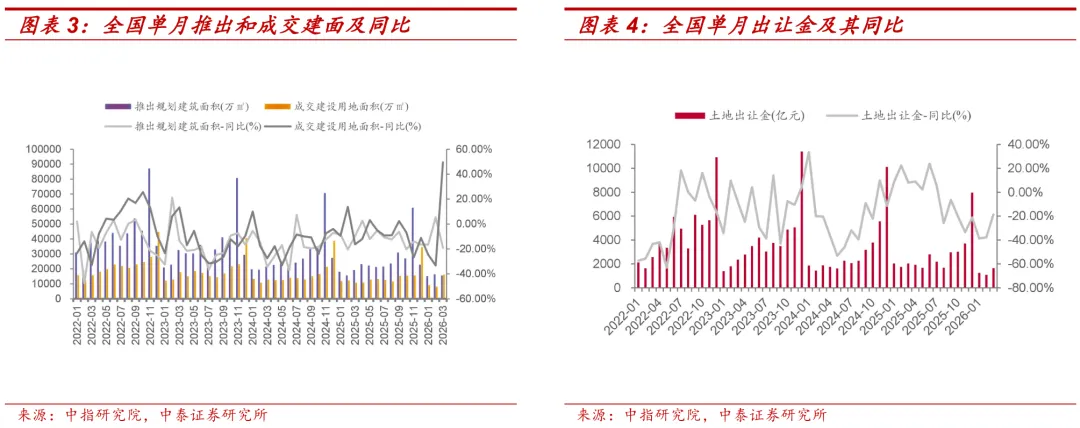

土地推出建面方面,2026年Q1全国供给土地规划建面4.72亿方,同比增速为-10.98%。土地出让金方面,2026年Q1全国实现土地出让金0.40万亿,同比增速为-31.40%。

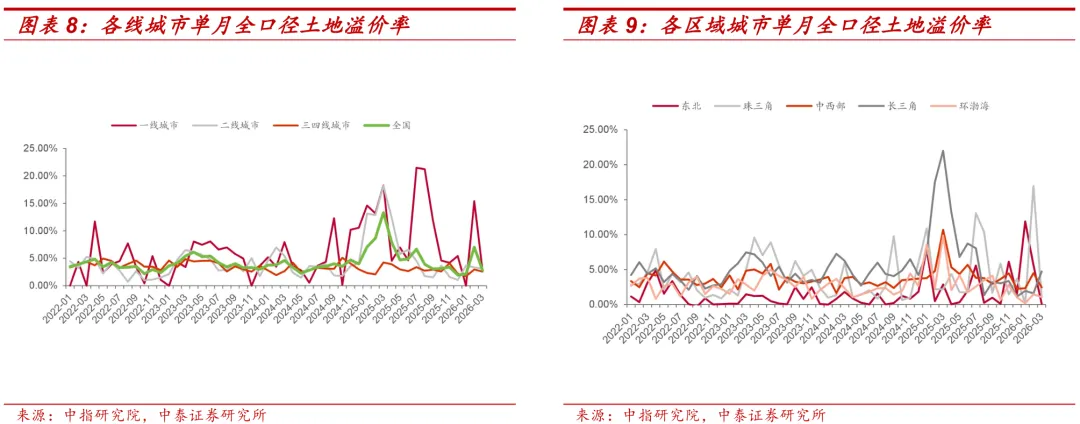

从溢价率数据来看,2026年Q1土地出让平均溢价率3.98%,相比2025年Q1下降5.70个百分点。从城市能级来看,2026年Q1一线、二线、三四线城市土地出让溢价率平均值分别为6.05%、3.38%、2.42%。从单月数据来看,2026年3月全国、一线、二线、三四线溢价率分别为2.80%、2.75%、3.14%、2.55%。

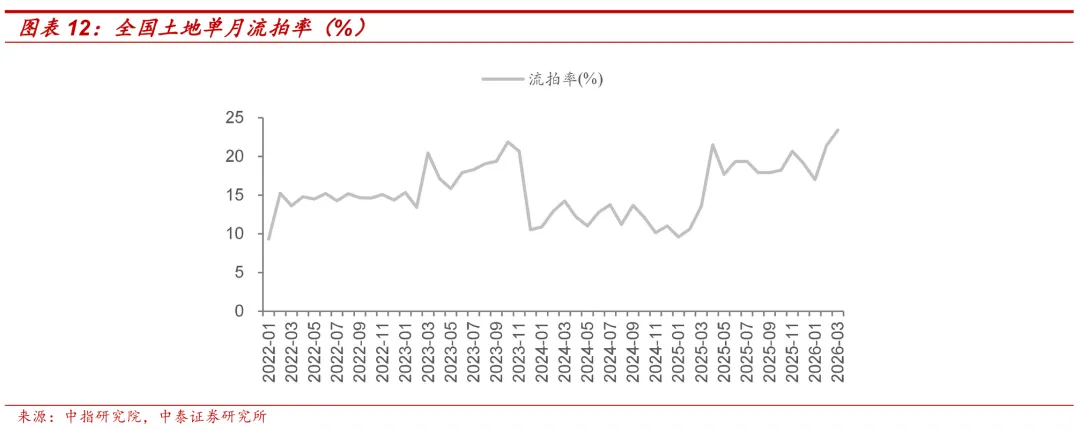

流拍率方面,2026年Q1平均流拍率为10.35%,2025年Q1流拍率为14.40%,同比下降4.05个百分点。2026年Q1,1-3月流拍率分别为16.99%、21.39%、23.37%。

高总价及高溢价率地块的城市分析

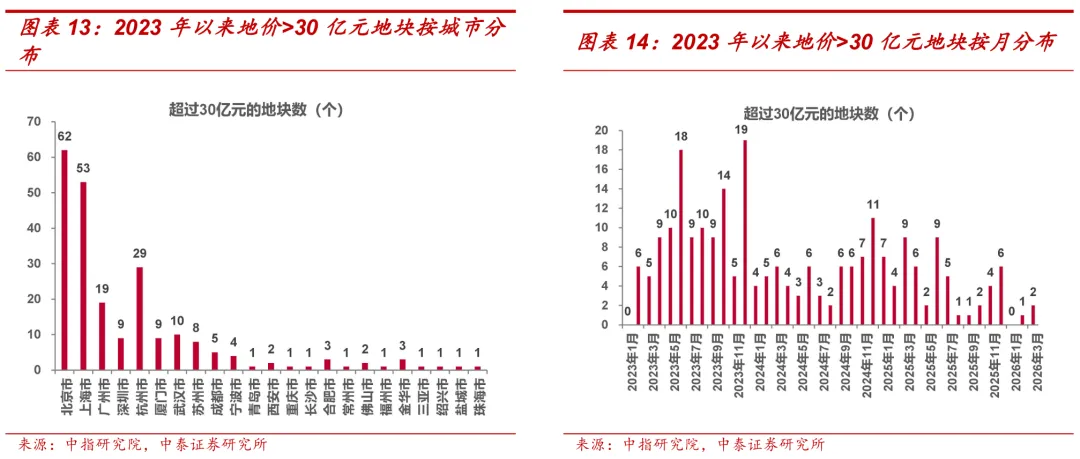

2026年Q1高总价地块数共有3宗,主要分布在一线城市和重点二线城市。从城市分布来看,2026年Q1总价超过30亿元的地块广州有1块、上海有1块、杭州有1块。

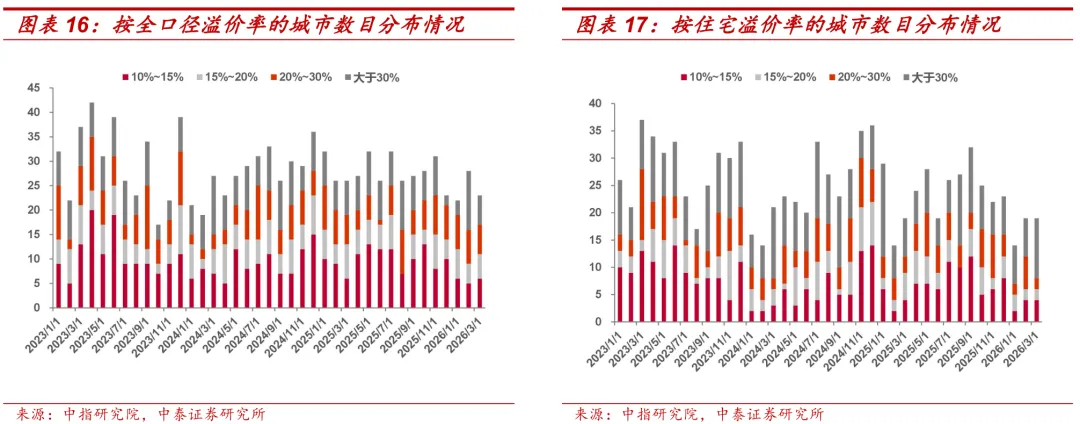

从高溢价率城市数量来看,2026年1月,全口径土地溢价率超过20%的城市数目为10城(2月、3月分别为19、12城);溢价率超过30%的城市数目为3城(2月、3月分别为12、6城)。

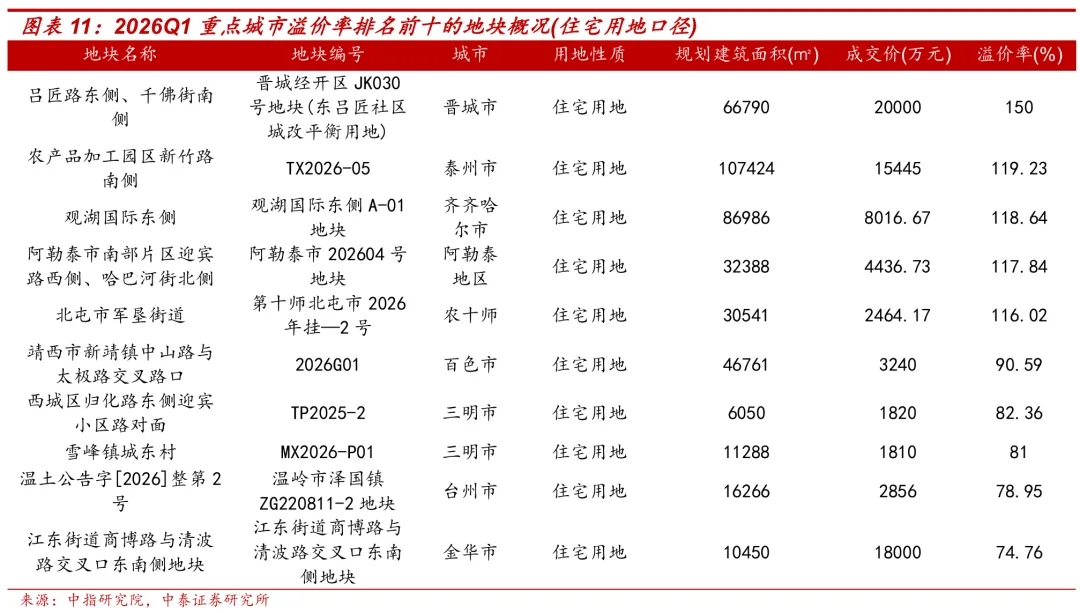

住宅口径土地溢价率方面,2026年1月,土地溢价率超过20%的城市数目为9城(2月、3月分别为13、13城);溢价率超过30%的城市数目为7城(2月、3月分别为7、11城)。

从绝对数值来看,江苏、广东和浙江的累计土地出让金排名全国前三。

投资建议

2026年Q1土地市场承压。Q1推出建面、成交建面和土地出让金都同比下降。溢价率走低,市场热情下降。一线城市溢价率同比下降,不同能级城市溢价率差距缩小。流拍率同比下降。土地市场供需双方继续回归理性,供需同比都有所下降。投资方面,当前房地产销售市场与土地市场都处于复苏期,政策环境持续发力,也为近年来最宽松的时候,预计板块的估值会随着政策放松持续修复,建议关注业绩稳健且安全度较高的龙头房企滨江集团、招商蛇口、城投控股等。相关受益标的建议关注越秀地产、绿城中国、中国海外发展、华润置地等;物业板块推荐华润万象生活、中海物业、保利物业、招商积余、绿城服务等。

风险提示

销售不及预期,房地产政策放松力度不及预期,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险,第三方数据失真风险。

1.2026Q1全国土地供应及成交情况

土地推出建面方面,2026年Q1全国供给土地规划建面4.72亿方,同比增速为-10.98%。土地出让金方面,2026年Q1全国实现土地出让金0.40万亿,同比增速为-31.40%。

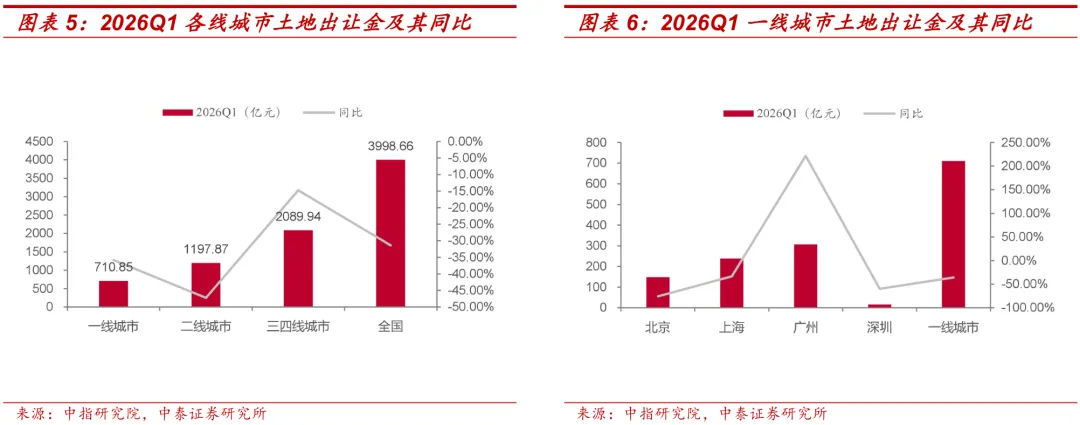

从Q1单月表现来看,2026年1-3月全国全口径推出建面分别为1.51亿平、1.64亿平、1.56亿平,同比-16.48%、5.41%、-19.04%。各月全口径成交用地建面分别为0.90亿平、0.81亿平、1.61亿平,同比-24.67%、-33.35%、49.47%。全口径出让金分别为1245.22亿元、1096.63亿元、1656.81亿元,同比-38.75%、-37.72%、-18.60%。

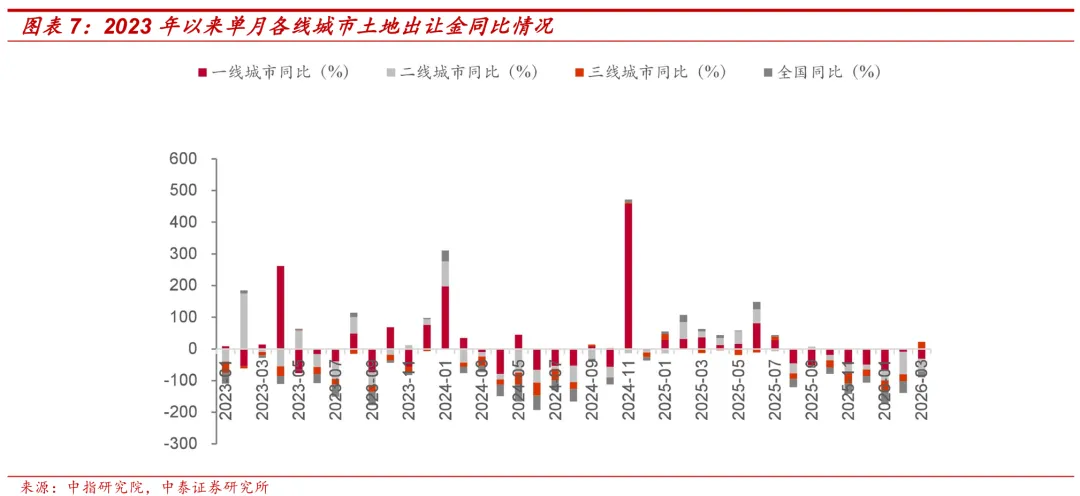

从城市能级来看,2026年Q1一线城市的土地出让金为710.85亿元,同比-35.83%,占全国比重17.78%,二线城市的土地出让金为1197.87亿元,同比-47.23%,占全国比重29.96%,三四线城市的土地出让金为2089.94亿元,同比-14.74%,占全国比重的52.27%。总体来看,2026年Q1三四线城市土地出让同比下降幅度较小,三四线城市的土地出让占全国比重较大。

重点一线城市中,北京、上海、广州、深圳在2026年Q1全口径累计土地出让金分别为148.57亿元、238.74亿元、307.29亿元、16.24亿元,同比分别为-75.80%、-33.31%、221.96%、-59.91%。

从溢价率数据来看,2026年Q1土地出让平均溢价率3.98%,相比2025年Q1下降5.70个百分点。从城市能级来看,2026年Q1一线、二线、三四线城市土地出让溢价率平均值分别为6.05%、3.38%、2.42%。从单月数据来看,2026年3月全国、一线、二线、三四线溢价率分别为2.80%、2.75%、3.14%、2.55%。

分区域来看,2026年Q1珠三角和东北的溢价率显著高于其他区域,从单月数据来看,2026年3月东北、珠三角、中西部、长三角、环渤海溢价率分别为0.10%、1.09%、2.47%、4.73%、1.05%。

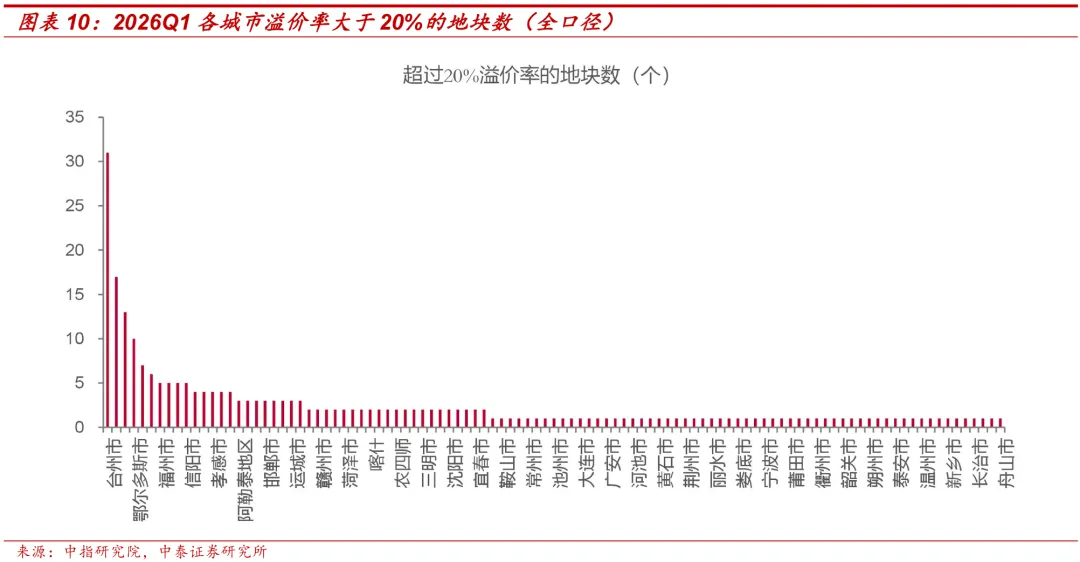

从各城市溢价率大于20%的地块数来看,台州市2026年Q1的溢价率大于20%的地块数为31块。

流拍率方面,2026年Q1平均流拍率为10.35%,2025年Q1流拍率为14.40%,同比下降4.05个百分点。2026年Q1,1-3月流拍率分别为16.99%、21.39%、23.37%。

2.高总价及高溢价率地块的城市分析

2026年Q1高总价地块数共有3宗,主要分布在一线城市和重点二线城市。从城市分布来看,2026年Q1总价超过30亿元的地块广州有1块、上海有1块、杭州有1块。

从高溢价率城市数量来看,2026年1月,全口径土地溢价率超过20%的城市数目为10城(2月、3月分别为19、12城);溢价率超过30%的城市数目为3城(2月、3月分别为12、6城)。

住宅口径土地溢价率方面,2026年1月,土地溢价率超过20%的城市数目为9城(2月、3月分别为13、13城);溢价率超过30%的城市数目为7城(2月、3月分别为7、11城)。

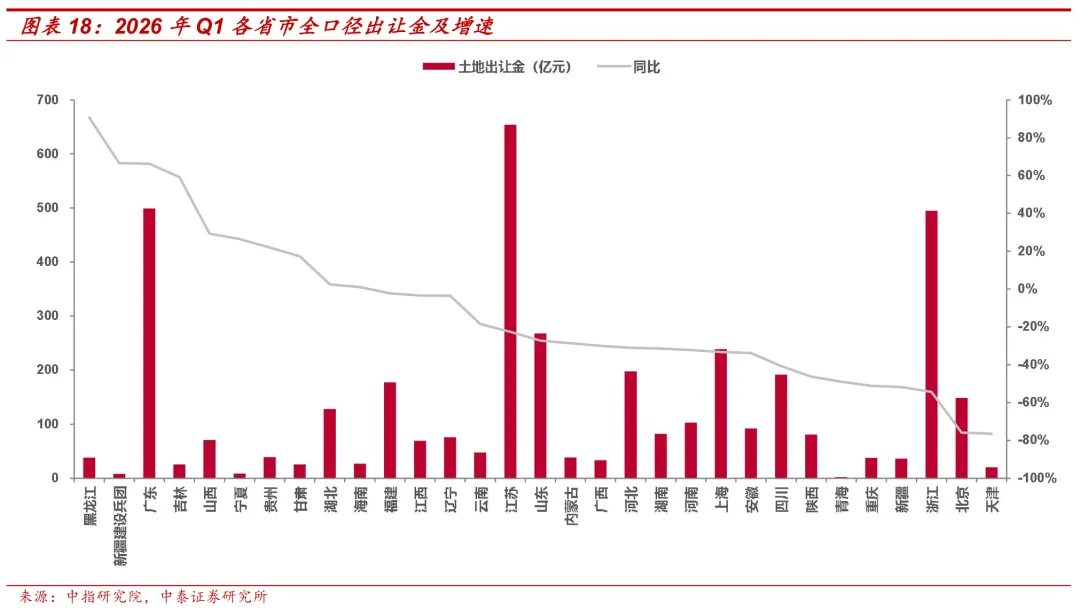

2026年Q1有10个省份及直辖市累计出让金同比为正:从增速上来看,黑龙江2026年Q1土地出让同比+90.73%,新疆建设兵团、广东、吉林、山西、宁夏同比分别为+66.55%、+66.28%、+59.10%、+29.28%、+26.39%。

从绝对数值来看,江苏、广东和浙江的累计土地出让金排名全国前三。

3.投资建议

2026年Q1土地市场承压。Q1推出建面、成交建面和土地出让金都同比下降。溢价率走低,市场热情下降。一线城市溢价率同比下降,不同能级城市溢价率差距缩小。流拍率同比下降。土地市场供需双方继续回归理性,供需同比都有所下降。投资方面,当前房地产销售市场与土地市场都处于复苏期,政策环境持续发力,也为近年来最宽松的时候,预计板块的估值会随着政策放松持续修复,建议关注业绩稳健且安全度较高的龙头房企滨江集团、招商蛇口、城投控股等。相关受益标的建议关注越秀地产、绿城中国、中国海外发展、华润置地等;物业板块推荐华润万象生活、中海物业、保利物业、招商积余、绿城服务等。

4.风险提示

销售不及预期,房地产政策放松力度不及预期,研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险,第三方数据失真风险。

本订阅号为中泰证券房地产团队设立的。本订阅号不是中泰证券房地产团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

报告发布日期:2026年4月20日

分析师:由子沛

执业证书编号:S0740523020005

分析师: 侯希得

执业证书编号: S0740523080001

注:文中报告节选自中泰证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

评论