悉尼房地产市场十年走势深度分析(2015–2025)

一、总体概况:全球最贵市场之一

悉尼是澳大利亚经济与文化的双重中心,也是全球公认的住宅房地产市场中价格最为高昂的城市之一。就可负担性而言,悉尼在全球范围内仅次于香港,是世界上第二难以负担的房地产市场,目前独立屋中位价约为 124万澳元,远超澳大利亚其他州府城市。

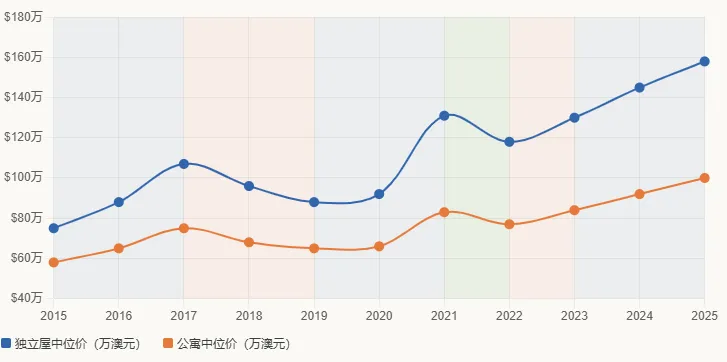

过去十年,悉尼房价整体完成了一次近乎翻倍的跨越。从历史数据来看,悉尼中位屋价在过去十年累计上涨约 97%,涨幅最为集中的阶段发生在2021–2022年的疫情繁荣期,随后于2023–2025年再度逐步走高。

十年价格走势速览

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源:综合Cotality、Domain、SQM Research、CoreLogic等多方公开数据

二、四大周期阶段详解

第一阶段:强劲扩张期(2013–2017)

2013至2017年间,悉尼经历了有史以来最强劲的房价增长期之一,低利率环境与投资者的高度活跃共同推动了这一轮上涨。2015年首季,悉尼房价同比上涨3.1%,当年独立屋年化增长率为4.2%,公寓为3.8%;至2016年,悉尼中位屋价达到历史阶段性高点78万澳元。至2017年中期,中位屋价已攀升至约107万澳元。

核心驱动因素:

-

• 澳储行(RBA)历史性低利率,贷款门槛极低 -

• 海外投资者(尤其是来自中国大陆的买家)积极入市 -

• 强劲的人口增长与移民涌入带来持续需求 -

• 住房供给严重滞后于需求增长

第二阶段:政策调控与价格回落(2017–2019)

2017至2018年间,随着信贷政策收紧与海外投资者兴趣减退,悉尼房价从2017年高点下跌约 11.1%。澳大利亚审慎监管局(APRA)对高风险贷款实施监管干预,贷款能力受到显著限制,房价随之进入首次较大幅度下行通道。

这一调整期给许多在高点入市的投资者带来了账面损失,但也为真正的刚需买家提供了难得的进入窗口。

主要政策变化:

-

• APRA限制投资类贷款增速不得超过10% -

• 银行加强借款人收入审核(serviceability buffer提升) -

• 部分州政府收紧外籍买家印花税政策

第三阶段:疫情催生的超级繁荣(2020–2022初)

2021年,澳大利亚房地产市场经历了一场非同寻常的繁荣,全国中位屋价名义涨幅高达 23.47%,实际涨幅约19.25%,持续超低利率、旺盛购房需求以及建筑业供应滞后共同催生了这一轮史无前例的上涨。

悉尼是这轮行情的领涨龙头。部分郊区涨幅更为惊人:至2022年8月,悉尼超过十二个郊区在半年内房价涨幅超过15%,其中Austral一地独立屋中位价六个月内飙升近 49%。

疫情期间市场特征:

-

• RBA现金利率降至历史低位0.1% -

• 政府HomeBuilder补贴刺激新建及翻新市场 -

• 换购需求(upgrade demand)大幅提升 -

• 海外移民受限,但本地购买力因补贴而增强

第四阶段:加息冲击与温和复苏(2022–2025)

2022年,RBA快速加息引发全国房价普遍回调,悉尼房价从高点回落约7%至10%,但由于供给持续紧张、移民人口旺盛,市场在2023年下半年便开始企稳回升,并于2024–2025年再创新高。

根据Cotality数据,2025年10月,悉尼物业中位价已达到125.6万澳元,季度涨幅2.3%,年度涨幅4.0%,其中独立屋中位价约157.6万澳元,年涨幅5.1%。

RBA于2025年2月率先宣布降息,市场情绪随之明显改善,悉尼房价开始加速上行。

三、租赁市场:长期供需失衡

与买卖市场相比,悉尼租赁市场的紧张程度尤为突出。

-

• 空置率: 2025年10月仅为1.3%,远低于通常被视为平衡市场的2%至3%基准线 -

• 中位周租金: 约792澳元,为全国各主要城市最高 -

• 租金涨幅: 部分热门郊区(如Coogee两居室公寓)近一年租金上涨逾20%

租赁市场的深层矛盾在于:新增住宅供应速度远落后于人口增长所带来的需求扩张,2022年以来的"租赁危机"已成为社会政策层面的重要议题。

四、市场分化:并非铁板一块

理解悉尼房市,必须接受其内部高度分化的现实。悉尼并非一个整体的单一市场,而是由多个子市场共同构成。

强劲地区

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

相对审慎地区

-

• Parramatta、Homebush、Zetland等高密度公寓供应过剩片区 -

• 部分高价地段的高层公寓,受供应量影响,价格弹性较弱

五、基础设施驱动的价值重塑

悉尼轨道交通网络的扩张持续重塑郊区价值版图:

-

• 悉尼地铁西南线(Metro Southwest):带动沿线Bankstown走廊物业价值上升 -

• 西北地铁(Metro Northwest):Hills District一带受益明显 -

• 历史案例参照:内西区轻轨落成后,Dulwich Hill中位屋价在四年内上涨约29%

2024年新基础设施沿线郊区的物业价格平均上涨了约 10%,是市场平均涨幅的2至3倍。

六、外资与华人买家

在悉尼新建住宅的买家构成中:

-

• 外籍买家占比: 新建住宅整体约10%–15% -

• 新建公寓: 外籍买家可达约25% -

• 期房销售: 外籍投资者占比可高达约50%

尽管中国资本管制趋严,富裕的中国家庭仍将澳大利亚视为海外置业的首选目的地,2023年上半年澳大利亚是中国买家关注度最高的海外房市。

2025年的数据显示,中国买家仍是外资在澳房产投资中最大的单一来源国(按FIRB审批价值计),其次为台湾、香港、越南及印度尼西亚。

七、关键数据仪表盘(2025年10月)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

八、未来展望

短期(1–2年):稳中有升

降息周期已正式开启,借贷成本下降叠加供给持续紧张,预计悉尼房价将维持温和正增长。Domain预测2025–2026财年悉尼独立屋涨幅约7%、公寓约6%。高端住宅与内城地段受益尤为明显。

中期(3–5年):供需拉锯

人口增长和移民流入将持续支撑需求基本面,但可负担性问题将成为最大掣肘。新建供应的加速落地(若政府住房政策顺利推进)有望在局部缓解供需矛盾。

长期(10年+):结构性稀缺支撑

悉尼作为全球性城市的稀缺性使其长期房价具备强支撑,但周期性波动不可避免。NSW未来十年将新增约100万人口,其中超过65万将落脚悉尼,住房供给缺口料将持续存在。历史表明,高点入市者需具备足够的持有能力,方能跨越调整期完整捕获长期增值。

九、投资要点总结

对买家的建议:

-

1. 优选地段而非均值——悉尼不是一个市场,内城与外郊的表现差异显著 -

2. 重视基础设施红利——新轨道交通沿线郊区具备中期增值潜力 -

3. 警惕高层公寓供应风险——部分片区的新建公寓存在供过于求的压力 -

4. 租金回报与资本增值兼顾——当前空置率极低,租金收入可提供稳定现金流支撑

对卖家的建议:

-

1. 降息周期初期往往是高端市场挂牌的黄金窗口 -

2. 总挂牌量下降意味着市场竞争相对减少,有利于价格谈判 -

3. 内城优质房产仍处于供不应求状态,议价能力强

END

澳洲房产投资,请微信扫描下方二维码即可添加澳洲购房网顾问微信:

评论