除了IPO,香港资本市场还有哪些“快车道”?

一、2025 年港股市场呈现出“集资额暴涨、大型项目密集、破发率下降”的特征

|

指标 |

2025年全年表现 |

同比变化 (较2024) |

备注 |

|

新上市公司数量 |

119家 |

↑ 63% |

含19家A股公司赴港上市 |

|

IPO集资总额 |

约374亿美元(折合约2,900亿港元) |

↑ 231% |

创2021年以来新高 |

|

上市首日表现 |

平均涨幅23.8% |

显著回升 |

募资1亿美元以上新股表现更优 |

|

破发率 |

28.8% |

↓创5年新低 |

打新“赚钱效应”重新显现 |

二、 CSRC 境外上市备案情况(截至2026年Q1)

随着“境外上市备案新规”的常态化运行,2025 年至 2026 年初的审批速度呈现明显的“分类分流”趋势。

在排企业总数:约300-320 家(已披露数据,不包含密交企业,总计预计在400+)。

新增申请:2025 年下半年以来,月均新增备案申请约 50-60 家,市场热度持续高涨。

发布规律:通常在每周五下午或傍晚(“周五见”),证监会官网会集中更新《境内企业境外发行上市备案情况公示表》。

审批速度:按照目前每周3-5家,企业如果此时提交备案,预计审批周期在1年半-2年才能通过(当然“巨无霸”的“绿色通道”不算讨论范围)

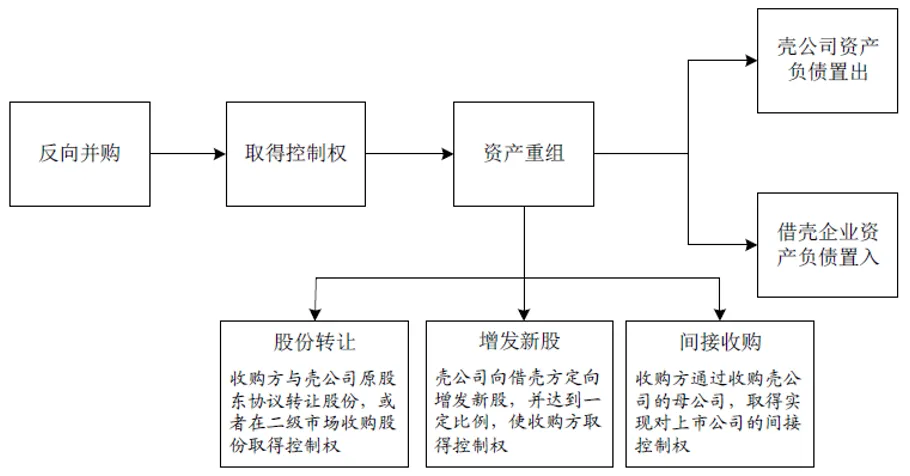

从发行形式而言,首次公开募股(IPO)仍然是港股发行的主流选择,但也面临如市场窗口期、发行定价不确定性以及审核流程等因素。在这样的背景下 ,反向并购(RTO),即俗称的“借壳上市”,在港股IPO发行火热的情况也是一些企业的选择之一。

反向收购上市介绍

定义:买(借)壳上市是指向一家拟上市公司收购上市公司的控股权,然后将资产注入,达到“反向收购、借壳上市”的目的。香港主板借壳上市是企业快速进入资本市场的一种途径,但涉及复杂的合规要求和操作风险。香港《上市规则》 第14.06B条是RTO监管的核心。

核心流程

一个典型的港股借壳(或类借壳)运作通常经历以下五个阶段:

1. 选壳与尽调 (The Scouting)

壳的画像:选择合适的“壳”是RTO成功的关键因素之一,优先考虑市值适中(如主板市值低于5亿港元,以降低收购成本)、股权结构相对集中(便于与大股东谈判)、无重大或有负债及未决诉讼、业务简单且易于剥离或整合、历史上合规记录良好、未被港交所列为“现金资产公司”(即现金占总资产50%以上,可能被停牌)

2. 交易结构设计 (The Structuring)

通常采用“现金收购股权 + 增发新股”组合。

价格博弈:壳价(壳溢价)已从高峰期的数亿港元跌至 2亿-3亿港元左右,价格目前在逐步回升,毕竟港股市场这么火热,IPO难度还在加大。

3. 触发全面邀约 (The GO)

当收购股权超过30%时,触发强制性全面要约(General Offer)。

战术:很多买家会精准控制在 29.9% 或是通过“分步走”来规避大笔现金流出,当然有钱的金主直接买就完事了。

4. 资产装入 (The Injection)

为了躲避 RTO 判定,买方往往先控股,再通过“温水煮青蛙”的方式:先装入小额资产,等待 36 个月观察期结束后再进行大规模整合。

5. 监管审批 (The Clearing)

涉及公告发布、股东大会投票、以及最为关键的 SFC(证监会)和联交所的问询回复。

案例复盘:交个朋友的“曲线救国”三部曲(2023年)

第一步:深度绑定与业务重组 (2022.08)

动作:世纪睿科(1450.HK)与交个朋友签订了为期五年的独家运营合作协议。

玄机:此时并没有发生控制权变更,但世纪睿科拿到了交个朋友的所有直播收益,将其并入报表。这在财务上实现了“业务先行”,让壳公司的业绩迅速由亏转盈,避免了因“业务不足”导致的退市风险(13.24条红线)。

第二步:管理层洗牌与控制权变更 (2022.11)

动作:交个朋友的核心人物(李钧等)通过协议入主世纪睿科,成为实际控制人。

避坑指南:此时他们没有立即大规模注资,而是通过管理层入驻和股权微调,保持了壳公司的稳定性,并未触发“视同新上市”的严苛审计。

第三步:全资收购与更名上市 (2023.05 - 2023.07)

动作:世纪睿科宣布完成对“交个朋友”主体公司的全资收购,随后公司正式更名为“交个朋友控股”。

通关密钥:此时距离最初合作已过去近一年。由于业务早已并表且运营稳定,这次收购被视为原有业务的“整合”而非“变相上市”。

大健康领域案例:BFB 集团借壳财讯传媒(2026 年)

交易背景:传媒老兵的“自救”

核心操作路径:从“输血”到“换芯”

第一步:债务重组与股权转让。BFB 关联方通过折价认购新股或受让原大股东股份,在不触及全面要约(GO)红线的情况下,先行入驻董事会。

第二步:剥离冗余资产。财讯传媒开始逐步缩减非核心媒体业务,为新资产的进入腾出“报表空间”。

第三步:装入虚拟资产算力业务。2025 年前后,随着香港 Web3 政策的明朗化,BFB 将算力中心管理和云服务业务注入上市公司,实现主业的彻底跨界。

比例控制:BFB 团队在操作过程中,非常精准地控制了注入资产的节奏,确保每一笔交易不被立刻定性为“反向收购”。

36个月观察期:在 2025 年的语境下,他们必须利用这段时间证明新业务具有独立且持续的盈利能力,而非仅仅是炒作虚拟货币概念。

总结

合规优先:分阶段操作,规避36个月红线及现金公司风险。

风险控制:2025年借壳失败率37%(主因资产注入违规),成功案例均依赖严格尽调与分阶段策略。失败案例(创建集团控股 01609.HK)

选择优质壳资源:

1.财务:现金占比<50%,负债率<30%;

2.法律:近3年无重大诉讼,股权无冻结;

3.业务:无敏感牌照残留,知识产权清晰;

4. 历史:避开“老千股”(连续供股且股价跌幅>90%)

评论