2025个贷不良处置市场核心变革与2026布局指南

2025市场核心总结

(一)规模爆发式增长,全年预计突破 2000 亿大关

2025 年的个贷不良批量转让市场,彻底告别了试点初期的试探阶段,迎来了真正的规模化扩张。从实际成交数据来看,今年一季度就达到 370.4 亿元,同比足足涨了 7.6 倍;上半年累计成交更是突破 1076 亿元,同比翻倍的增速让整个行业都感受到了热度。按照这个节奏,业内几乎一致判断,全年成交规模轻松就能跨过 2000 亿元门槛,相比 2021 年试点刚启动时,增长幅度已经超过 40 倍。

这样的爆发式增长,其实是多重因素共同作用的结果。一方面,市场参与的大门越开越大,最初只有国有大行和股份制银行能参与,后来消费金融公司、汽车金融公司,还有各地的城商行、农商行都陆续加入,到 2024 年底参与机构已经超过 1000 家。2025 年地方 AMC 的跨省收购限制进一步放宽,资金和资产的流动更顺畅,市场活力自然被激发出来。另一方面,银行的不良处置压力确实不小,截至 6 月末商业银行不良贷款余额还维持在 3.43 万亿元的高位,信用卡和消费贷的不良率一直居高不下,批量转让成了金融机构快速清理不良、释放资本的最有效方式。

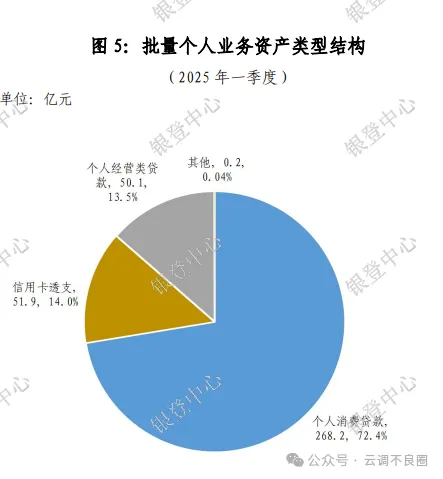

再看资产结构,消费类贷款已经稳稳占据主导地位,一季度占比达到 72.4%,信用卡透支和个人经营贷分别占 14% 和 13.5%。这既说明消费金融市场这些年扩张得快,也反映出零售信贷领域的风险正在集中释放。到了年末,市场上更是出现了百亿级资产包扎堆挂牌的情况,民生银行、兴业消费金融等机构都推出过超 200 亿元的大额项目,处置高峰一直持续到 12 月才慢慢回落。

(二)规则重大调整:起拍价 “隐身” 引发行业重构

2025 年 10 月底,银登中心的一项规则调整,在行业里掀起了不小的波澜。之前延续四年的个贷不良资产包起拍价公开惯例被打破,起拍价不再对公众披露,公告文档还加上了 “未经许可禁止转载” 的水印。不过这并不是完全隐藏价格,而是改成了只对已备案的 AMC 等机构有限披露,只要是合规备案的参与方,还是能通过业务系统查到竞价需要的信息。

之所以做这样的调整,核心还是为了平衡市场透明度和风险防控。之前起拍价公开的时候,出现了一些问题:有些资产包 0.17 折、0.2 折的超低价格,让外界过度担心银行的资产质量,甚至被解读成行业风险的信号;更麻烦的是,反催收组织会利用这些公开数据,推算债务回收的底线,专门制定逃废债的策略,严重干扰正常的清收流程。这次调整正好解决了这两个痛点,既避免了非专业人士对价格的误读,又切断了反催收组织的信息来源,同时也没影响合规机构的正常交易。

这一变革其实也意味着市场正在从粗放发展转向专业化竞争。以前那种靠公开价格简单竞价的模式行不通了,出让方得好好优化组包策略,受让方则必须加强数据积累,把估值模型建得更完善,靠历史回收数据来精准判断资产价值。可以说,行业竞争已经从 “价格战” 慢慢转向了 “价值战”。

(三)处置模式升级:短账龄化与科技赋能成主流

2025 年个贷不良处置市场还有一个明显的变化,就是 “短账龄化” 越来越普遍,打破了以前 “催到没办法、起诉也没用” 才转让的老规矩。中银消费金融挂出的资产包,加权平均逾期天数才 93 天,建设银行、中国银行这些机构的转让项目,逾期天数大多在 130 到 180 天之间,那些没诉讼、已经核销的 “快转包” 占比越来越高。

之所以会出现这种趋势,核心是效率和成本的双重考量。个人贷款的特点就是笔数多、单笔金额小、借款人又分散,传统的催收模式要投入大量人力物力,而且现在合规监管越来越严,催收的难度也越来越大。通过短账龄转让,银行能大幅缩短处置周期,现在行业平均处置周期已经降到 4 个月以内,既节省了催收成本,又能快速盘活信贷资源。同时,现在的转让公告里,合规要求也越来越明确,普遍禁止暴力催收和二次转让,还要求受让方委托没有违法记录的机构开展清收,整个行业的合规水平明显提升了。

科技赋能在这个过程中起到了关键作用。AI 估值、智能催收这些技术已经广泛应用,有些机构会通过大数据分析来优化资产分包策略,结合借款人的地域分布、客户画像做精准组包,这样能降低受让方的处置成本;智能催收系统则通过优化话术、精准触达借款人,让回收效率提升了 20% 以上。现在国家级 AMC 和互联网巨头都纷纷入场,进一步推动技术渗透到估值、尽调、清收等各个环节,形成了 “数据驱动” 的行业新生态。

未来趋势预测

(一)市场规模持续扩容,2026 年有望突破 3000 亿

接下来,个贷不良批转市场的扩容节奏大概率会继续加快。随着试点范围进一步放开,2026 年城商行、农商行的参与会更深入,汽车贷款、小微企业个人经营性贷款这些资产类型,也有望被纳入转让范围,市场覆盖的资产种类会更丰富。考虑到银行业的不良处置需求还在高位,消费金融市场也在持续增长,明年的成交规模有望突破 3000 亿元,未来 3 到 5 年甚至可能逐步迈向万亿级市场。

规模增长的同时,市场结构也会越来越清晰。“国家队 + 地方队 + 科技型机构” 的分层格局会更加明显:国家级 AMC 靠资金和资源优势,承接大额资产包;地方 AMC 则聚焦区域市场,做本地化的处置服务;科技型机构则通过技术赋能,在细分领域找到自己的位置,形成差异化竞争的格局。

(二)专业化程度持续提升,定价机制更趋合理

起拍价披露规则调整后,行业的专业化转型会进入快车道。对于受让方来说,以前靠公开起拍价判断价值的简单模式没用了,必须建立更完善的尽调体系和估值模型,靠底层资产数据来定价。这会推动行业的折扣率慢慢回归合理区间,2025 年一季度 4.1% 的超低平均折扣率有望逐步改善,资产定价会更能反映它的实际回收价值。

同时,资产组包也会越来越精细化。金融机构会根据逾期天数、地域分布、客户资质这些维度,把资产包拆分得更细,推出不同风险等级的产品,满足不同类型受让方的需求。这种精细化操作不仅能提高资产的成交率,还能降低处置过程中的合规风险,推动行业从单纯追求 “规模扩张” 转向注重 “质量提升”。

(三)合规监管趋严,生态体系更趋完善

未来行业发展,会明显呈现 “监管收紧 + 生态完善” 的双重特征。监管层面,个人信息保护、催收合规、数据安全这些要求会越来越严,二次转让的限制、暴力催收的禁令也会进一步细化,违规的成本会越来越高。这会逼着机构不得不强化内控流程,规范处置行为,那些以前靠 “信息套利”“暴力催收” 生存的机构,慢慢会被市场淘汰。

生态建设方面,相关的配套政策会持续完善。个人不良贷款转让的司法保障、债务人的权益保护、信息披露的标准化这些问题,会逐步得到解决,市场的交易效率会进一步提升。另外,科技赋能的深度和广度也会继续拓展,不只是现在的估值、催收环节,未来在资产筛选、尽调、债务重组等全流程,AI、大数据这些技术都会深度融合,成为行业发展的核心驱动力。

2025 年对于个贷批转与不良处置市场来说,称得上是 “规则重构年”。规模爆发和专业化转型同步推进,规则调整和技术赋能相互呼应,整个行业正在从试点探索阶段,稳步迈入高质量发展的新阶段。

对于金融机构来说,需要顺着短账龄转让的趋势,好好优化自己的资产结构和组包策略;对于 AMC 等受让方,核心是要加大技术投入、积累更多数据,提升精准定价的能力;而监管部门则需要在鼓励市场发展的同时,不断完善配套政策,防范潜在的风险。

随着市场规模持续扩大、专业化水平不断提升、生态体系逐步完善,个贷不良处置市场在化解金融风险、盘活存量资产、支持实体经济这些方面,会发挥越来越重要的作用,成为提升金融体系韧性的重要支撑。