2026年DR市场深度解析:替换潮来袭,AI重构诊疗生态

点击蓝字 关注我们

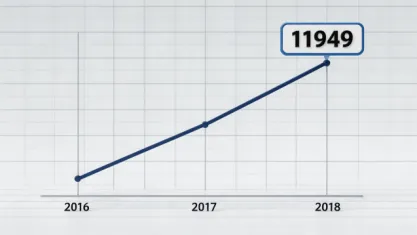

咱们从最核心的设备生命周期说起。2016-2018 年是国内 DR 采购的黄金三年,数据显示这三年销量连续突破 9000 台、10000 台、11000 台大关,2018 年更是达到 11949 台的峰值。而 DR 设备的行业标准寿命是 5-8 年,掐指一算,2021 年开始就陆续进入替换期,到 2026 年正好迎来替换高峰!

简单算笔账:2016-2018 年累计销量超 3.1 万台,即便按 50% 的替换率算,2026 年存量替换需求就超 1.5 万台,再加上基层医院新增配置,今年的市场盘子着实不小。这也是为什么开年就感受到 DR 市场的热度 —— 存量设备 “退休” 刚需摆在这,医院根本没法等。

如果说前几年 DR 的升级是 “小修小补”,2026 年的技术革新绝对是 “脱胎换骨”,核心就是 AI 算法的全流程融合,不再是单一功能的叠加:

• 自动化拉满:最直观的就是自动体位调节,比如万东刚推出的 DR 智能体,用 3D 视觉 + AI 算法能自动识别患者体位,摆位准确率 99.5% 以上,还能根据体型自动调曝光参数,辐射剂量直接降 15%。对基层医院来说,哪怕是新手技师也能拍出标准影像,减少重复拍摄率。

• AI 贯穿全流程:从患者进检查室到拿报告,减少人工干预 —— 智能摆位→自动拍片→AI 质控(模糊、伪影自动重拍)→20 + 种疾病并行检出→结构化报告生成,医生只需要一键确认,能释放 70% 的重复性劳动。这种 “拍片即报告” 的模式,刚好解决了基层医院放射科人手紧张的痛点。

• 硬件算法协同:现在的高端 DR 都走 “端侧 + 云端” 双模型路线,设备本地能实时处理常规病例,复杂病灶自动上传云端大模型深度分析,兼顾效率和精准度,这和前几年单纯加个 AI 诊断模块完全不是一个量级

结合 2024-2026 年的实际采购数据,给大家做个靠谱预测(仅国内市场):

关键结论:2026 年 DR 市场是 “量稳价降”,国产化率会进一步提升 ——2026 年 1 月本土品牌占比已达 75.5%,二级医院更是 100% 国产化,基层和县级医院是主要增长极(2026 年 1 月县级医院采购占比 26%)。

必须划重点的两大政策方向,都是官方权威发布:

1. 扶持政策:《2026 年医疗装备高质量发展行动计划》明确提出,到 2026 年医疗装备关键领域国产替代率超过 70%,高端产品市场占有率提升至 35% 以上。对采购国产高端 DR 的医院,还有最高 500 万元的财政补贴,加上 “保险 + 财政” 风险补偿机制,医院买国产设备更放心了。

2. 集采政策:2025 年 DR 集采已覆盖 22 个省份,2026 年集采金额占比预计提升至 30-35%,价格平均下降 20-30%。

3. 基层导向:“千县工程” 持续推进,基层医院对 DR 的配置需求从 “有没有” 转向 “好不好”,智能、易操作、低辐射的设备更受青睐。

以下就是小编整理的25年到26年比较主流高端悬吊产品:

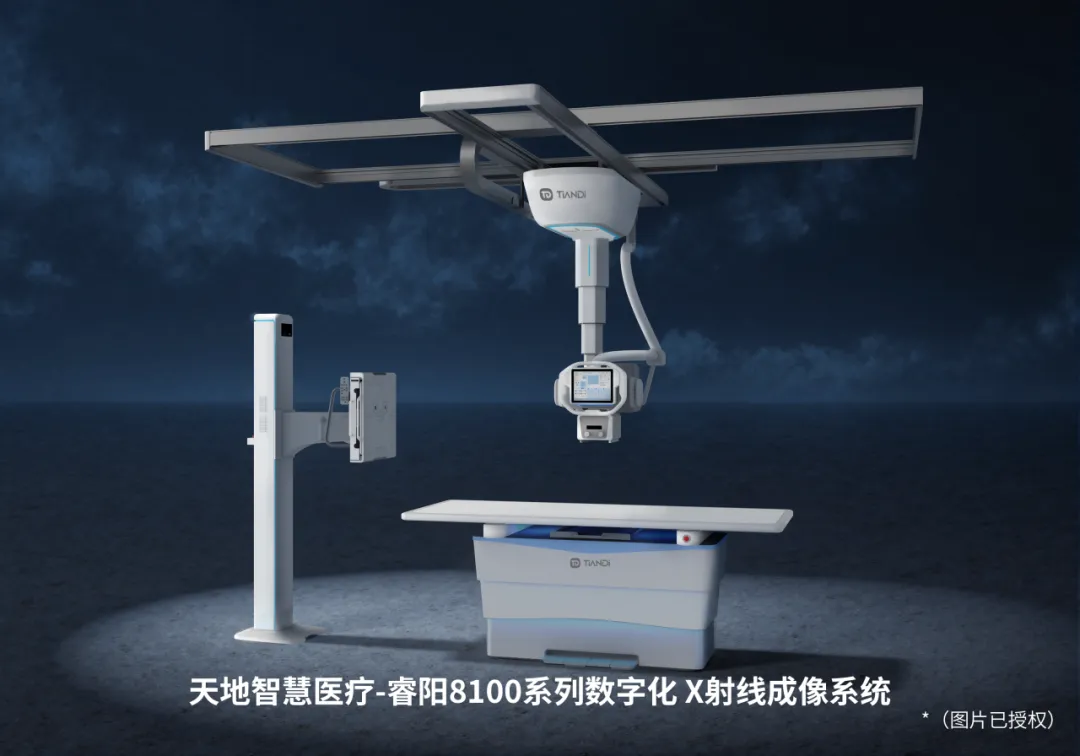

*天地智慧医疗

睿阳8100系列数字化 X射线成像系统(该图片已授权)

根据2025年1月至2026年1月的公开中标公告,80kw的高端配置型号备受市场青睐。其搭载的智能摆位、高清成像、AI辅助等功能,不仅显著降低了操作难度、提升了基层医院的使用效率,也切实满足了临床诊断对精准成像的需求,有助于减少漏诊与误诊。在招标文件中,这些“功能”通常被细化为数十项具体技术参数,每一项的符合情况都直接转化为评分依据。

2026年1月,国家8部门联合印发的《关于进一步落实招标人主体责任 加强招标投标监管的若干措施》正式落地。该政策明确要求,对于技术复杂的采购项目,必须采用“先评技术、后核报价”的两阶段评审法。这一制度的实施,标志着医疗设备采购正从单纯的低价竞争,逐步转向对技术实力、服务质量与品牌价值的综合考量。

评论