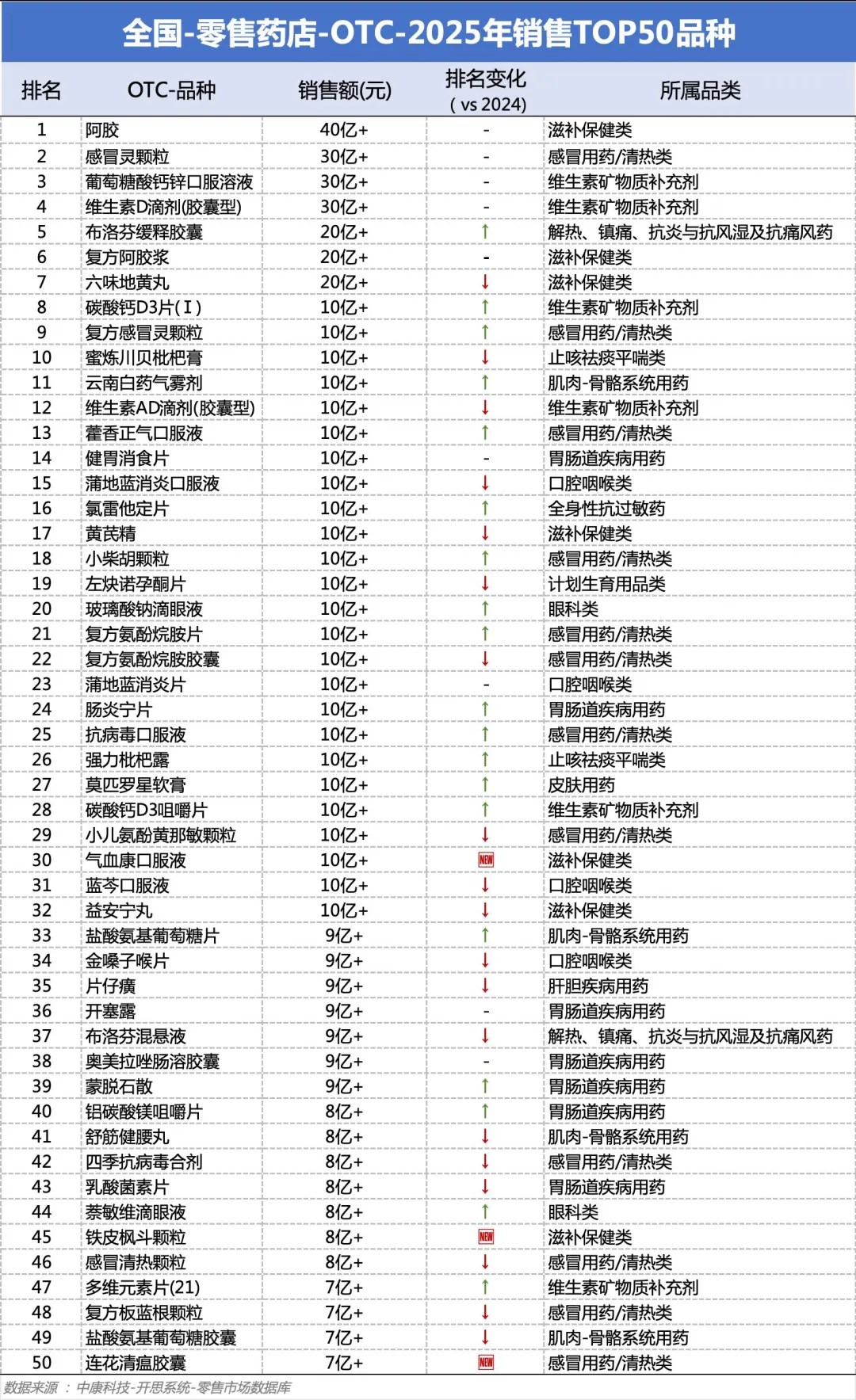

2025年OTC零售市场药品TOP50

2025年,零售药店的药品销售规模达到4368亿元,同比微幅下滑0.2%,近5年首次出现负增长,主要受到医保个账改革和门诊共济、合规监管和药价治理加码及线上渠道分流的持续影响。

2025年,OTC药品销售额占比42.3%,同比下滑3.8%,增速持续承压。在此背景下,OTC Top50品种总销售规模仍保持在700亿元以上,保持往年水平。其中,32个品种超10亿元、Top3均超30亿元,头部单品竞争力依旧强劲。

01

2025年度OTC药品TOP50品种排行榜

02

上榜品种整体情况

2.1

上榜品种品类格局变化

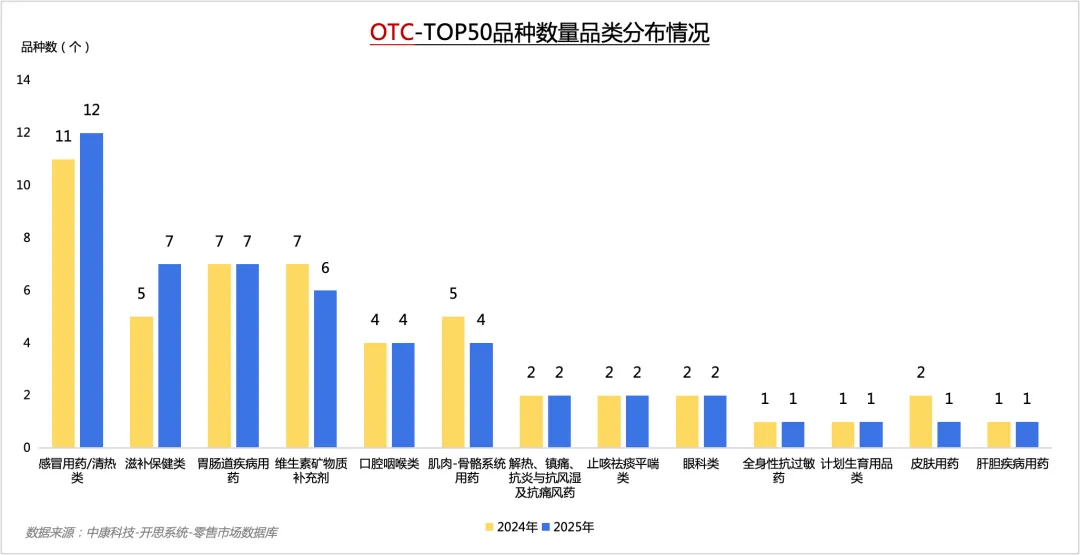

Top50榜单中品种数量变化不大。其中,上榜品种数量有所增加的品类有感冒用药/清热类、滋补保健类;而维生素矿物质补充剂、肌肉-骨骼系统用药、皮肤用药的上榜品种数量则有所减少,其他品类的品种数均无变化。

感冒用药/清热类上榜品种数量最多,依托刚需属性维持市场基本盘。上榜品种中有6个品种排名上升,其中复方感冒灵颗粒、抗病毒口服液增长亮眼,同比均实现双位数增长。

此外,由于在疫情后需求逐步回归常态,连花清瘟胶囊位次波动显著:2023年跌出Top20,2024年跌出Top50榜单,2025年重新入围Top50。疫情带来的短期需求推高排名,后疫情时代需求逐步向流感等常规场景。

滋补保健类在行业承压环境下,新晋品种逆势突围。气血康口服液、铁皮枫斗颗粒作为全新上榜品种,依托中医药养生红利,直击当代人亚健康调理需求,实现稳健高增长。

2.2

品种排名变化

从Top50榜单排名来看,排名上升、下降品种各有19个,排名持平品种有9个,新上榜品种共3个:气血康口服液、铁皮枫斗颗粒、连花清瘟胶囊 。

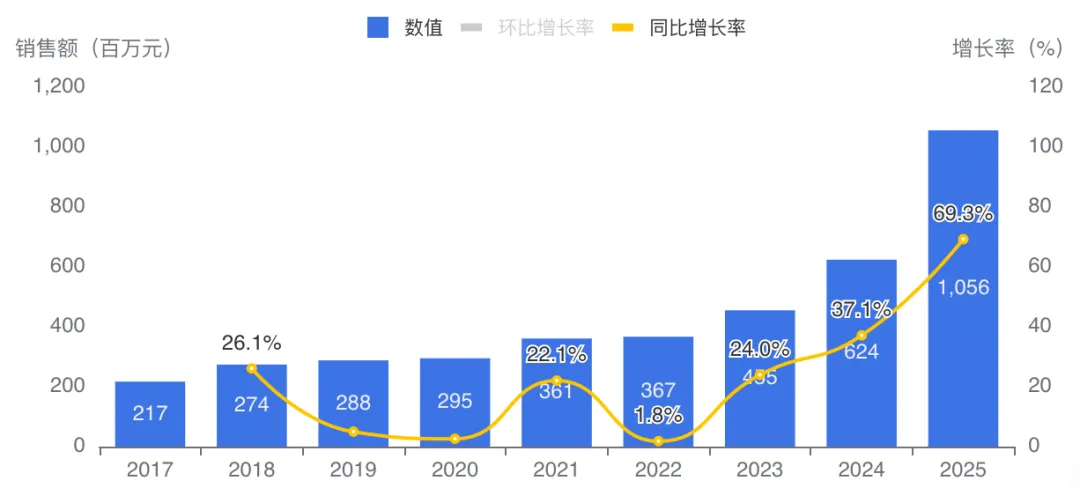

其中,气血康口服液以69.3%的超高同比增长率成为榜单增长冠军,跻身Top30。中康开思系统数据显示,近3年气血康口服液在零售药店的销售额均以两位数的增速持续增长。

开思系统:气血康口服液发展趋势

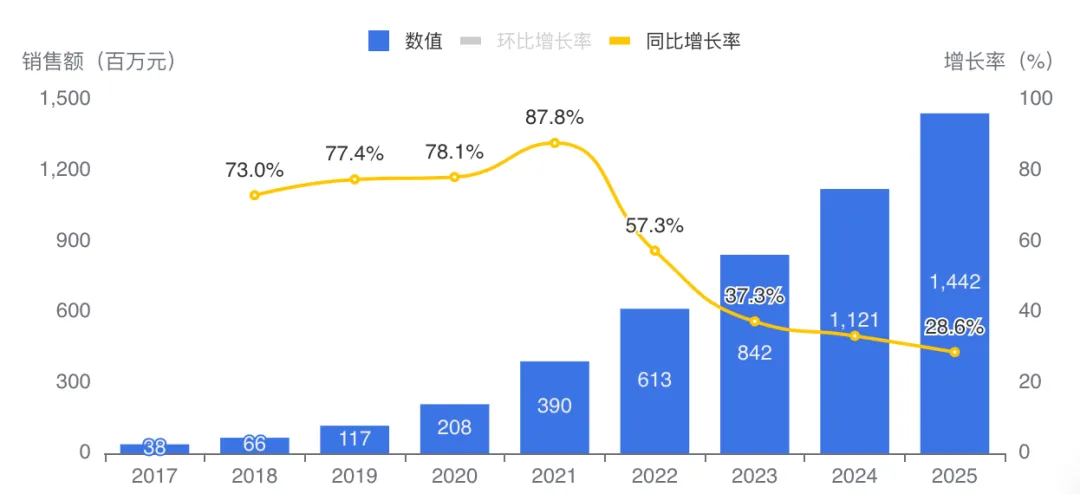

此外,眼科类玻璃酸钠滴眼液表现同样突出,排名实现大幅提升(+9),市场规模同比增长达28.6%。高速增长的背后,主要得益于公众健康意识的提升与需求扩容:随着手机等电子屏幕使用时长增加,干眼、视疲劳等眼疾患病率上升,这部分人群对眼健康产品和服务的需求自然也在增加。

中康开思系统数据显示,从2017至2025年,玻璃酸钠滴眼液在零售渠道市场规模实现每年递增态势,2025年在零售药店整体市场规模达14.42亿元。

开思系统:OTC-玻璃酸钠滴眼液发展趋势

2025年零售药店OTC市场已告别高速增长,步入存量优化、细分增长的新阶段。消费者健康认知持续升级、“轻养生” 理念普及、细分健康场景需求崛起等,成为OTC市场未来核心增量引擎。

评论