基金市场周报:1-2月经济开局良好

【经济与政策面回顾】

【市场回顾】

1)本周央行公开市场全口径净投放2158亿元。

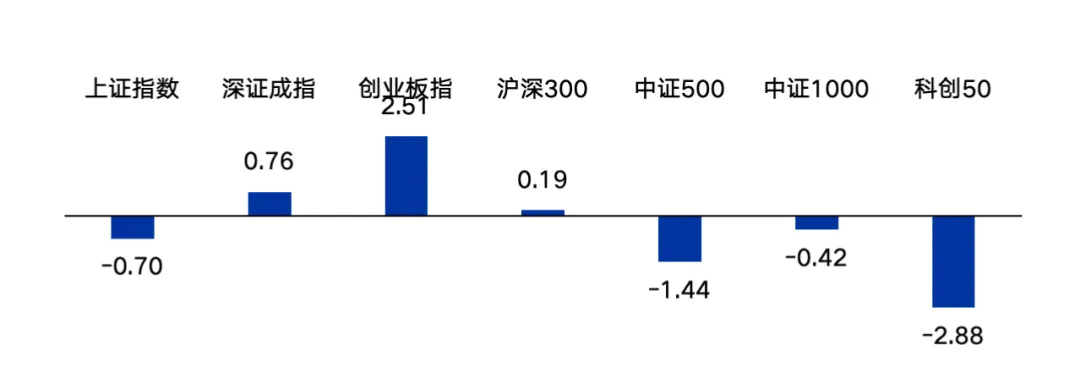

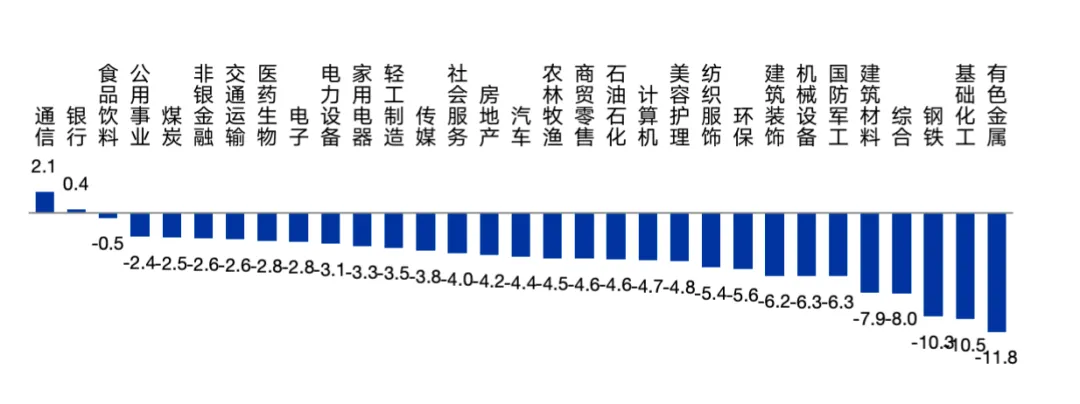

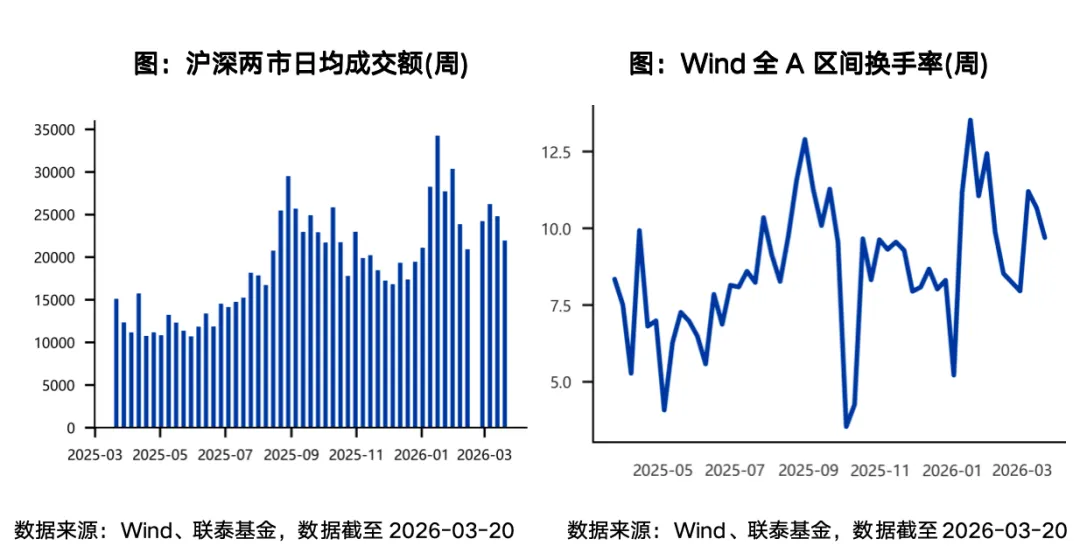

2)上证综指报收3957.05点,与上周相比下跌3.38%,创业板指与上周相比上涨1.26%,沪深300与上周相比下跌2.19%,中证500与上周相比下跌5.82%,科创50与上周相比下跌4.03%。本周行业多数下跌,申万一级31个行业中29个行业下跌。其中,通信(2.1%)、银行(0.4%)、食品饮料(-0.5%)等行业表现较好;而有色金属(-11.8%)、基础化工(-10.5%)、钢铁(-10.3%)等行业表现较差。本周交投活跃度继续下降。沪深两市日均成交额21954.07亿元,相较上周下降11.45%;Wind全A区间换手率为9.69%,较上一周的10.67%下降。

3)本周全球主要市场指数整体下跌。其中,美股三大股指整体下跌,纳斯达克100、标普500、道琼斯工业指数分别下跌1.98%、下跌1.90%、下跌2.11%。

【基金市场情况】1)由于本周A股市场整体下跌,主动股混基金全周下跌3.34%,指数股基下跌3.2%;债券基金本周下跌0.13%;本周海外市场整体下跌,QDII基金全周下跌0.55%。

2)本周货币市场基金整体收益率小幅上行,本周货币市场基金平均七日年化收益率为1.2112%,较上周上行1.75BP;七日年化中位数为1.2270%。

3)本周新成立基金46只,合计规模341.82亿元。其中股票型基金成立数量最多,有20只产品成立。所有成立的产品中,首募规模最大的基金是兴业臻选回报A偏股混合型基金,募集规模为34.99亿元。

经济与政策面回顾

1.1 1-2月经济开局良好

1-2月工业增加值同比6.3%,前值5.9%;社零同比2.8%,前值0.9%;1-2月固投同比1.8%,前值-3.8%;地产投资同比-11.1%,前值-17.2%;广义基建投资同比9.8%,前值-1.5%;狭义基建投资同比11.4%,前值-2.2%;制造业投资同比3.1%,前值0.6%。整体看,1-2月经济开局良好,进出口强劲与基建发力是主要支撑。工业增加值、固定资产投资、社零增速均较前期回升,但消费仍处低位,地产延续调整,内需不足问题依然突出。

具体看,出口走强带动工业生产明显回升,食品制造、运输设备、电气机械等行业增速提升。消费低位反弹,烟酒、家电、家具等品类受益于春节效应和“国补”资金提前下达,但居民短贷负增显示消费基础尚不稳固。投资端表现分化:基建投资由降转增,专项债前置发力与重大项目开工形成支撑;制造业投资低位回升,设备更新政策效果显现;地产投资跌幅虽有所收窄,但销售、新开工、施工等指标跌幅进一步扩大

。往后看,一季度“开门红”可期,但总体仍呈供强需弱格局。后续需重点关注政策落地效果、中东局势对能源价格的冲击以及“十五五”规划执行情况。

1.2 财政发力节奏明显加快

1-2月一般财政收入累计4.42万亿,同比0.7%(上年12月同比-25%);1-2月一般财政支出累计4.67万亿,同比3.6%(上年12月同比-1.8%)。整体看,1-2月财政收支呈现“收入分化、支出前置”特征。一般财政收入累计同比增长0.7%,支出同比增长3.6%,财政发力节奏明显加快,与开年经济数据表现一致。

具体看,收入端分化明显:出口偏强与物价回升带动企业部门相关税收明显改善,而居民部门相关税种表现偏弱,消费税增速进一步回落。支出端显著提速,央地支出增速均加快,基建与民生相关支出同步抬升,显示财政前置发力特征突出。往后看,政策前置发力叠加开年数据尚可,一季度“开门红”可期,但经济总体仍呈供强需弱格局,地产与消费偏弱的问题有待改善。财政端将重点抓好现有政策落地,推动专项债、特别国债等尽快形成实物工作量。后续需关注二季度财政的持续性,以及地缘政治扰动对工业生产和出口的潜在影响。

流动性观察

2.1 OMO动态

本周央行公开市场共进行了5000亿元182天期买断式逆回购,700亿元21天期国库现金定存,1800亿元3个月期国库现金定存和2423亿元7天期逆回购,累计有6000亿元182天期买断式逆回购和1765亿元7天期逆回购到期。本周央行公开市场全口径净投放2158亿元。

表:本周央行公开市场操作

数据来源:Wind、联泰基金,数据截至 2026-03-20

2.2 资金利率

银行间不同期限资金利率涨跌互现。截至本周,银行间质押式回购利率方面,R001较上周上行0.45BP;R007下行2.64BP;R014上行1.28BP存款类质押式回购利率方面,DR001下行0.09BP;DR007下行4.07BP;DR014上行3.44BP。

SHIBOR隔夜和7天利率整体下行。截至本周,SHIBOR隔夜较上周下行0.20BP;7天期SHIBOR较上周下行4.00BP;1月期SHIBOR收于1.5140%,较上周下行1.90BP;3月期SHIBOR收于1.5220%,较上周下行2.00BP。

表:货币市场利率

数据来源:Wind、联泰基金,数据截至 2026-03-20

市场回顾

3.1 A股市场

上证综指报收3957.05点,与上周相比下跌3.38%,创业板指与上周相比上涨1.26%,沪深300与上周相比下跌2.19%,中证500与上周相比下跌5.82%,科创50与上周相比下跌4.03%。

图:本周主要A股指数表现(%)

数据来源:Wind、联泰基金,数据截至 2026-03-20

行业方面,本周行业多数下跌,申万一级31个行业中29个行业下跌。其中,通信(2.1%)、银行(0.4%)、食品饮料(-0.5%)等行业表现较好;而有色金属(-11.8%)、基础化工(-10.5%)、钢铁(-10.3%)等行业表现较差。

图:本周申万一级行业涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-03-20

成交方面,本周交投活跃度继续下降。沪深两市日均成交额21954.07亿元,相较上周下降11.45%;Wind全A区间换手率为9.69%,较上一周的10.67%下降。

数据来源:Wind、联泰基金,数据截至 2026-03-20

估值水平方面,截至本周五,上证综指、沪深300、中证500、创业板指的PE(TTM)分别为14.50倍、13.38倍、28.62倍、38.26倍,处于近10年以来的95.30%、79.04%、86.70%、43.86%分位数水平。上证综指、沪深300、中证500、创业板指的PB(LF)分别为1.50倍、1.48倍、2.42倍、5.58倍, 处于近10年以来的64.17%、54.94%、79.12%、65.36%分位数水平。

图:主要市场指数动态估值及历史分位数

数据来源:Wind、联泰基金,数据截至 2026-03-20

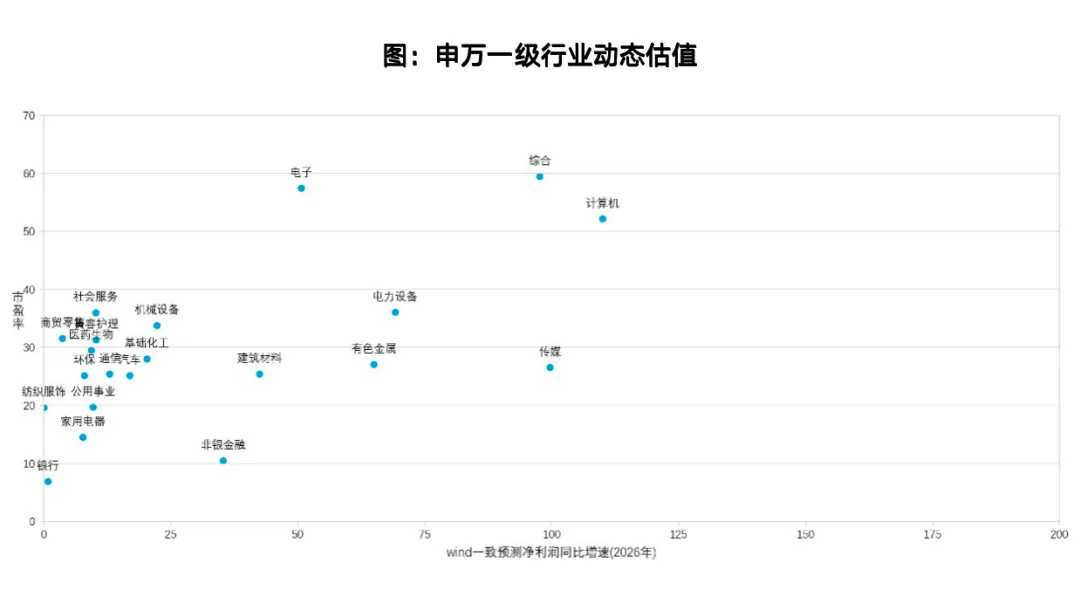

图:申万一级行业动态估值

数据来源:Wind、联泰基金,数据截至 2026-03-20

3.2 全球市场

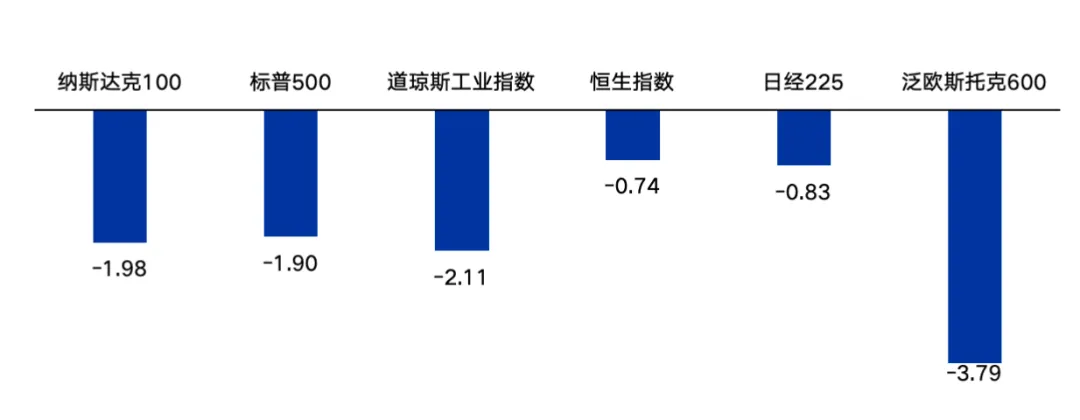

本周全球主要市场指数整体下跌。其中,美股三大股指整体下跌,纳斯达克100、标普500、道琼斯工业指数分别下跌1.98%、下跌1.90%、下跌2.11%。其他主要海外市场中,泛欧斯托克600下跌3.79%,日经指数下跌0.83%。港股方面,恒生指数全周下跌0.74%。

图:本周全球主要市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-03-20

基金市场情况

4.1 整体情况

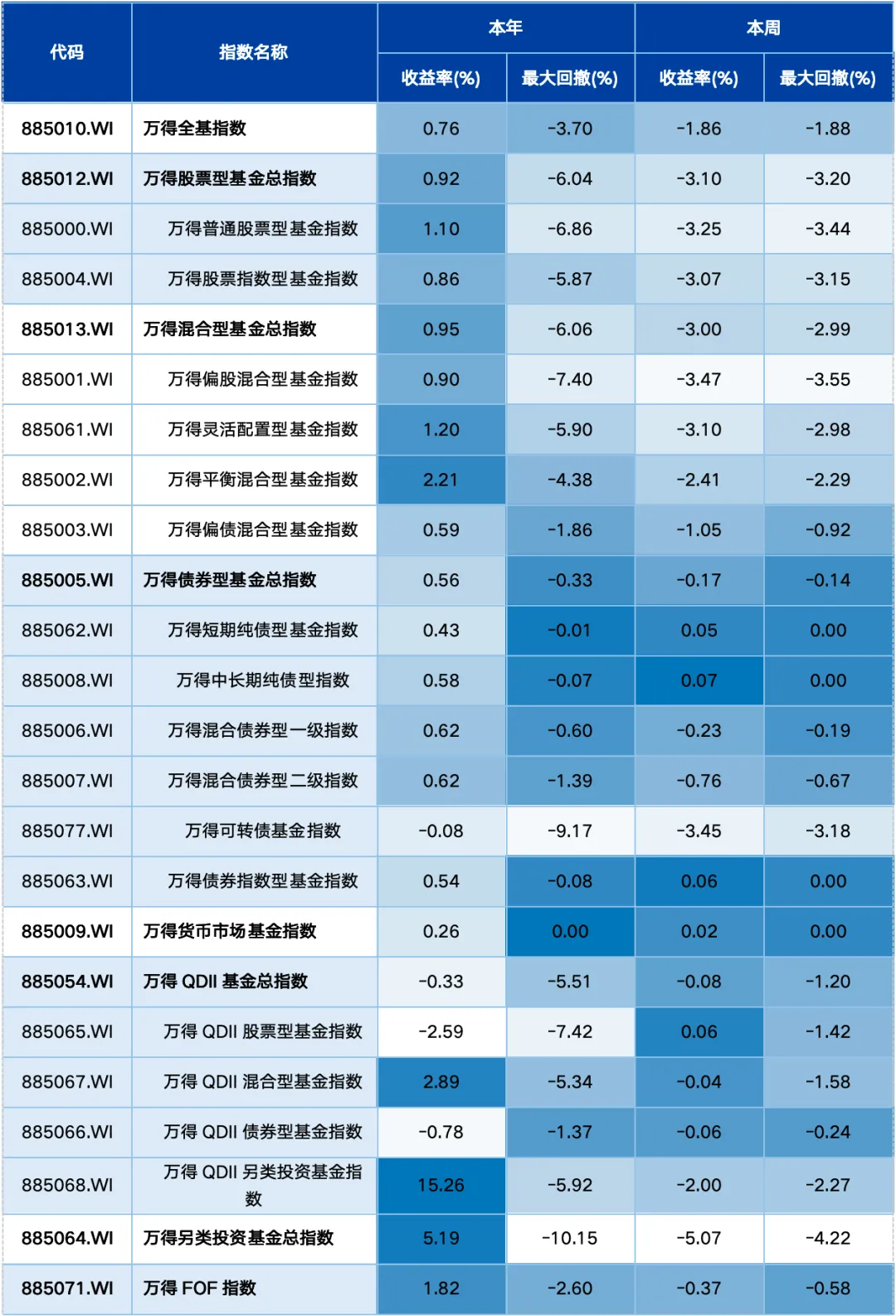

由于本周A股市场整体下跌,主动股混基金全周下跌3.34%,指数股基下跌3.2%;债券基金本周下跌0.13%;本周海外市场整体下跌,QDII基金全周下跌0.55%。

图:本周基金市场涨跌幅(%)

数据来源:Wind、联泰基金,数据截至 2026-03-20

4.2 基金涨幅榜

本周主动股混基金平均下跌3.34%,8%的产品实现上涨。其中,投资通信、电子等主题的基金表现较好,财通多策略福鑫、财通成长优选A、财通景气甄选一年持有A分别上涨6.46%、6.41%、6.40%。

表:本周权益类基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-03-20

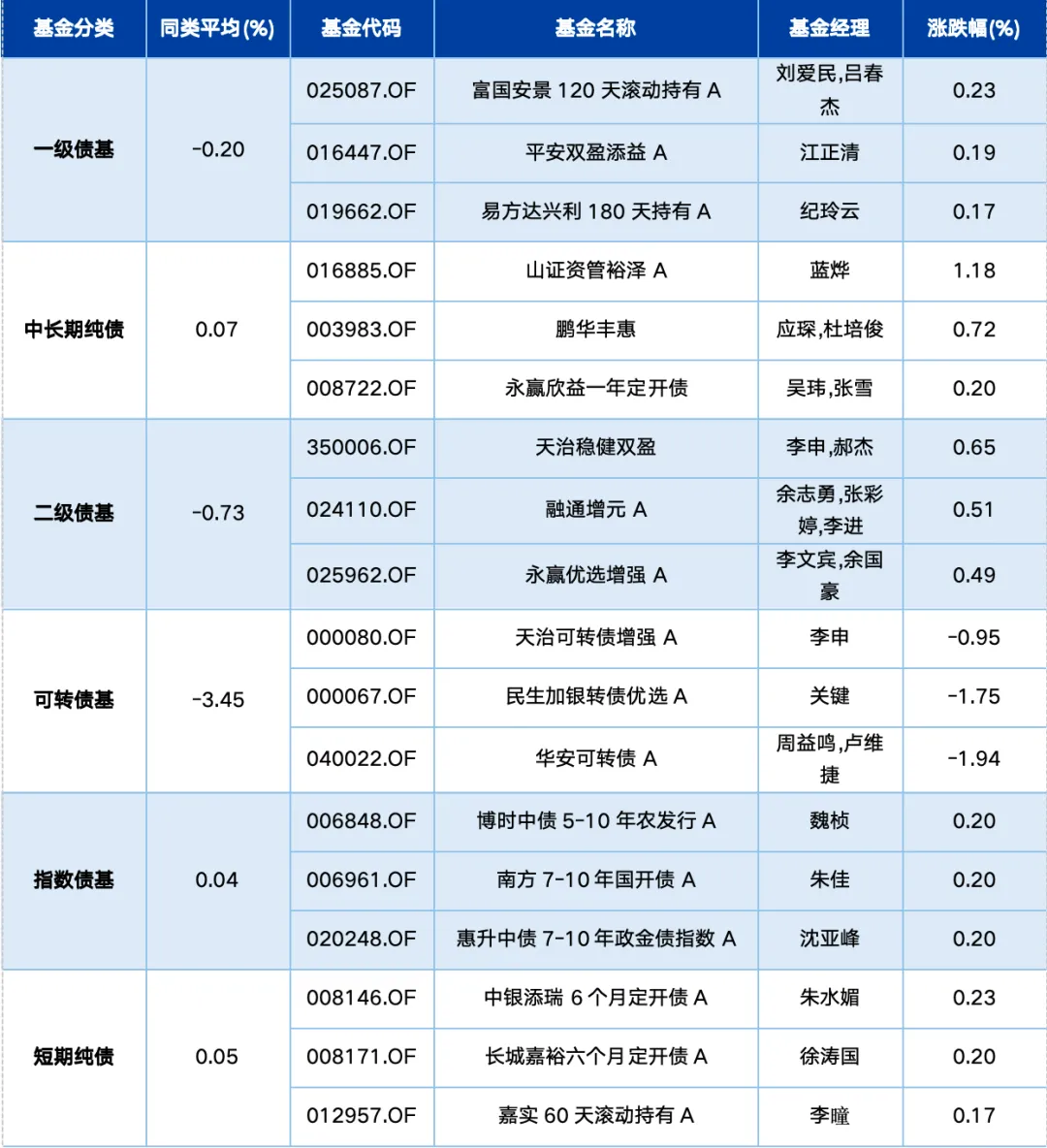

本周债券基金平均下跌0.13%,有75%的产品收益为正。分类来看,短期纯债基金平均上涨0.05%,中长期纯债基金平均上涨0.07%,一级债基平均下跌0.2%,二级债基平均下跌0.73%,可转债基平均下跌3.45%,指数债基平均上涨0.04%。

表:本周债券型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-03-20

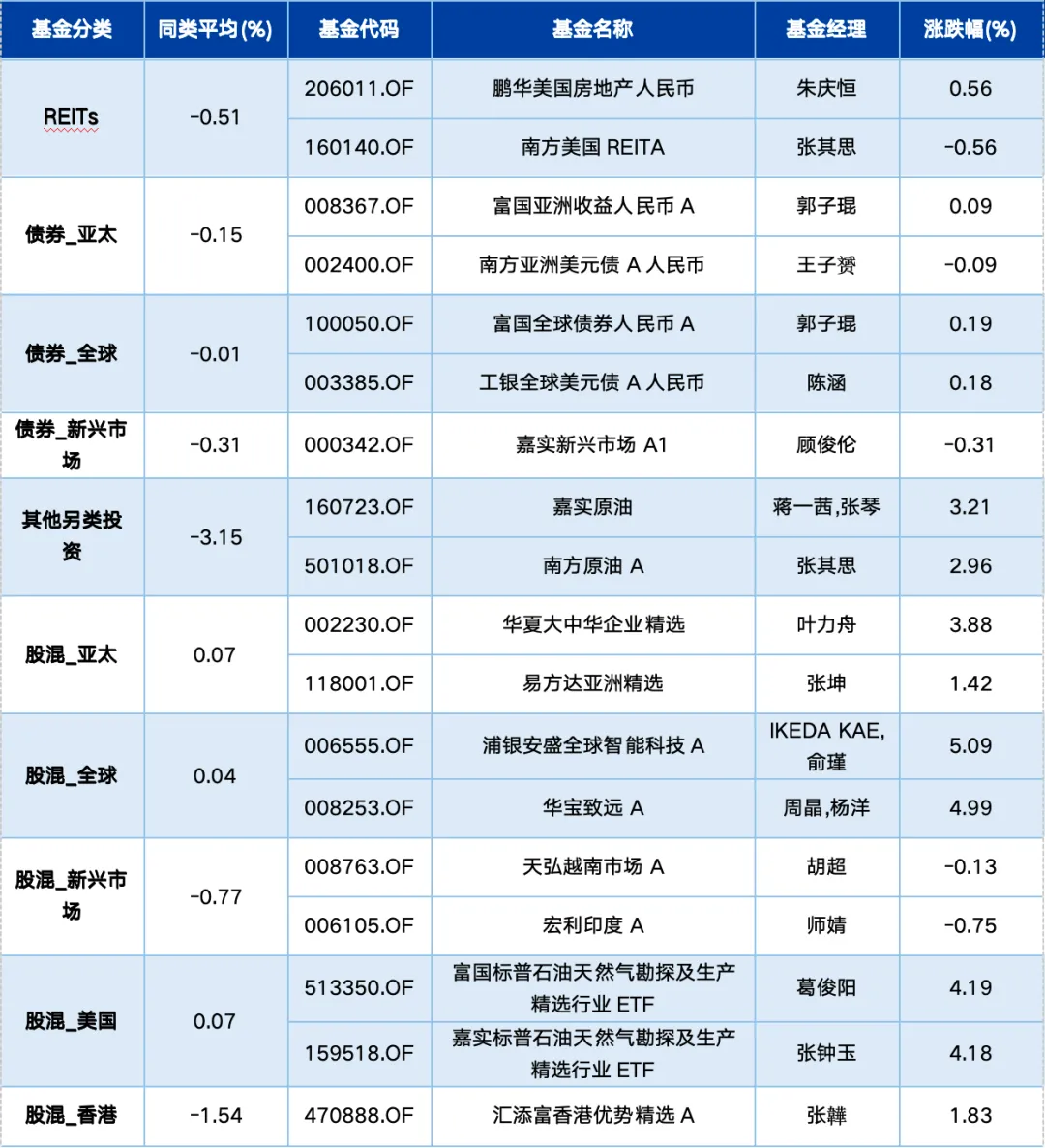

本周一至本周四,QDII基金平均下跌0.55%,31%的产品实现上涨。分类来看,股混QDII中,投资亚太的股混QDII表现最佳,平均上涨0.07%,投资香港的表现最差,平均下跌1.54%。债券QDII中,投资全球的债券QDII表现相对较好,平均下跌0.01%。另类投资QDII中,投资REITs的QDII产品平均下跌0.51%,而投资其他另类投资的QDII产品本周平均下跌3.15%。

表:本周QDII型基金涨幅榜

数据来源:Wind、联泰基金,数据截至 2026-03-19

货币基金概览与精选

5.1 货币基金整体表现

本周货币市场基金整体收益率小幅上行,本周货币市场基金平均七日年化收益率为1.2112%,较上周上行1.75BP;七日年化中位数为1.2270%。

5.2 本期货币基金精选

图表:一周货币基金精选

数据来源:Wind、联泰基金,数据截至 2026-03-20

新发基金

本周新成立基金46只,合计规模341.82亿元。其中股票型基金成立数量最多,有20只产品成立。所有成立的产品中,首募规模最大的基金是兴业臻选回报A偏股混合型基金,募集规模为34.99亿元。

表:本期新成立基金情况

数据来源:Wind、联泰基金,数据截至 2026-03-20

市场有风险,投资需谨慎。本报告所载的信息、材料、结论或者意见,在任何情况下,不构成对任何人的投资建议,本公司不对任何人因使用本报告中的任何内容所引致的任何损失承担任何责任。

本公众号的原创文章相关知识产权归联泰基金所有,未经允许,不能对原文进行有悖原意的引用、删节和修改。如欲引用或转载本文内容,务必联络联泰金融产品研究中心并获得许可,并需注明出处为联泰金融产品研究中心。