早报 | 伊朗拒绝美国停战方案,市场情绪悲观-20260326

新华社:中办、国办3月25日发布《关于加快建立长期护理保险制度的意见》,明确建立适应我国基本国情,覆盖全民、统筹城乡、公平统一、安全规范、可持续的长期护理保险制度。长期护理保险制度是为失能人员的基本生活照料和与之密切相关的医疗护理提供服务或资金保障的社会保险制度。

能源局:截至2月底,全国累计发电装机容量39.5亿千瓦,同比增长15.9%。其中,太阳能发电装机容量12.3亿千瓦,同比增长33.2%;风电装机容量6.5亿千瓦,同比增长22.8%。1-2月,全国发电设备累计平均利用466小时,同比降低39小时。

原油:

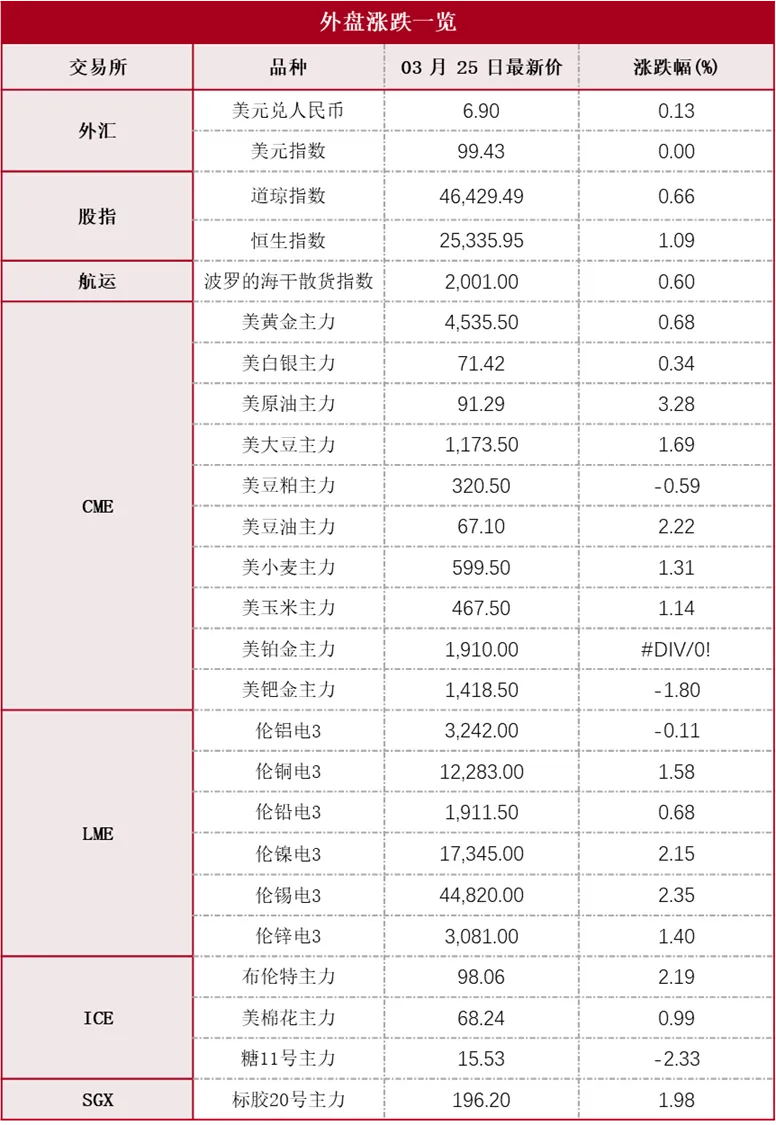

本期原油板块涨跌不一,内盘SC原油期货夜盘收涨0.50%,报730.8元/桶;SC 5-6月差呈Backwardation结构,收报12.0元/桶。外盘Brent原油期货收跌2.17%,报98.06美元/桶;WTI原油期货收跌1.15%,报91.29美元/桶。地缘方面,继美国提出恢复谈判及15点计划后,昨日伊朗方面给出正面回应。伊方承认美伊之间的私下接触,但对于接收到的美国方面提案并不认可,认为条件过于苛刻。其次,伊朗认为战争主动权不在美方,是否停战以及何时停战取决于伊朗的意愿。此外,伊朗想要的不是停火,而是完全停战,并且一次性将未来的潜在冲突风险彻底根除。就此,伊朗方面提出5个停火条件,包括确保未来不会再有战争;给予战争赔偿,以及掌控霍尔木兹海峡。库存方面,本期EIA数据原油超预期累库。截至3月20日当周,EIA原油库存总量录得8.716亿桶。当周商业原油库存增加692.6万桶至4.562亿桶,原预期增加47.7万桶,前值增加615.6万桶;当周库欣原油库存增加342.1万桶至3094.5万桶,前值增加94.4万桶。当周美国战略石油储备(SPR)库存维持在4.154亿桶不变。当周EIA汽油库存减少259.3万桶,原预期减少214.3万桶,前值减少543.6万桶;当周EIA精炼油库存增加303.2万桶,原预期减少129.2万桶,前值减少252.7万桶。当周美国国内原油产量减少1.1万桶至1365.7万桶/日;当周美国原油出口减少157.6万桶/日至332.2万桶/日;美国除却战略储备的商业原油进口646.4万桶/日,较前一周减少73.0万桶/日;美国原油产品四周平均供应量为2067.8万桶/日,较去年同期增加2.37%。

燃料油:

本期燃料油板块小幅回调,FU高硫燃期货夜盘收跌2.00%,报4313元/吨;LU低硫燃期货夜盘收跌3.02%,报4980元/吨。自今年1 月起,伊朗高硫燃对外发货量呈现递减态势。据 Kpler 数据,2 月伊朗高硫出口量仅为 79.9 万吨,环比大幅减少近30%。霍尔木兹海峡停运后,全球高硫供应量或受到扰动,亚洲地区高硫可交割货源将相应趋紧。FU近月结构走强,5-6月差大幅走阔至230元/吨以上。从亚洲地区高硫实际流入量来看,在美伊局势显现升级迹象时,大部分炼厂已转向采购俄罗斯高硫燃与委内瑞拉高硫燃作为替代进口。若后续霍尔木兹海峡恢复正常运行,FU 盘面预计回吐部分地缘溢价,然因该品种投机度较高,受市场情绪影响较大,不排除中东战局未决时盘面价格受扰冲高的可能。

橡胶:

美以伊冲突悬而未决,丁二烯橡胶因原料端供给存忧而高位运行;20号胶期货较长时间低估值后近期期货仓单注销,期价反弹;天然橡胶期货国内产区顺利开割预期较足相对偏弱。截至2026年3月22日,中国天然橡胶社会库存136万吨,环比下降0.4万吨,降幅0.3%。泰国前2个月天然橡胶、混合胶合计出口74.7万吨,同比降7.4%;合计出口中国47.8万吨,同比降6%。越南前2个月天然橡胶、混合胶合计出口29.6万吨,同比增加8.4%;合计出口中国22.6万吨,同比增10%。

总体而言,地缘局势仍存较大变数,建议保持密切关注。谨慎操作,风控为主。观点供参考。

昨夜,金银反弹。美黄金反弹,60日均线下方带下影线小阳线收盘,指标上,MACD绿柱缩短,DIF在0轴下方持续下行,且下行速度放慢,显示市场保持弱势。沪银反弹,60日均线下方实体小阳线收盘。指标上,MACD绿柱缩短,DIF在0轴下方持续下行,显示市场保持弱势。美元指数反弹,10日均线下方带长上影线小阳线收盘。指标上,MACD绿柱伸长,DIF在0轴上方持续上行,显示市场调整中。美元兑人民币反弹,10日均线下方带上影线小阳线收盘。指标上,MACD红柱持平,DIF在0轴下方持续上行后有所走平,显示市场弱反弹中。金银比小幅波动,内外盘比价小幅波动。沪银持仓小幅增加,沪金持仓明显减少,SPDR黄金ETF持仓小幅增加,SLV白银ETF持仓小幅增加。

隔夜,LME铜收涨190美元,涨幅1.58%,LME铝收跌3美元,跌幅0.11%,LME锌收涨42美元,涨幅1.4%,LME镍收涨365美元,涨幅2.15%,LME锡收涨1030美元,涨幅2.35%,LME铅收涨13美元,涨幅0.68%。消息面:美联储将联邦基金利率目标区间维持在3.50%-3.75%不变,连续第二次“按兵不动”,美联储上调今明两年核心PCE通胀预期。美国1月核心PCE同比上涨3.1%,创2024年3月以来最高水平。根据海关总署数据显示,2026年1-2月中国累计进口阳极铜12.17万吨,累计同比增加1.16%。1-2月中国电解铜累计进口35.69万吨,累计同比减少33.13%。国家统计局3月19日发布的数据显示,中国1-2月精炼铜产量为247.3万吨,同比增加9%。中国1-2月氧化铝产量为1,518.0万吨,同比增加0.2%。中国1-2月原铝产量为753.4万吨,同比增加3%。中国1-2月铜材产量为339.1万吨,同比增加3.4%。最新全国主流地区铜库存减5.54万吨至46.77万吨,国内电解铝社会库存减0.2万吨至133.7万吨,铝棒库存减1.2万吨至35.75万吨,七地锌库存减1.09万吨至25.52万吨。战争强度和持续时间等不确定性因素较高,短期商品震荡加剧,建议短线交易为主,观点仅供参考。

钢材:

伊朗拒绝美国停战方案,市场情绪悲观。今年国内将有序压减钢铁产能,2026年1-2月,中国粗钢产量16034万吨,同比下降3.6%。23个省份公布2026年省级重点项目投资计划,下游工地开复工环比提升,建筑行业资金偏紧,复工节奏平稳。整体来看,钢厂开启复工,但下游需求环比增加,库存环比出现下滑,钢价在宏观环境和成本支撑下区间震荡。

铁矿石:

伊朗拒绝美国停战方案,表示非交战国家的船只可以在协调后安全通过霍尔木兹海峡,国际油价高位震荡。3月澳洲巴西铁矿到港量年内季节性低位,重要会议过后限产钢厂高炉复产,港口铁矿库存出现下滑,且BACK结构下期货多头移仓获利,铁矿基本面短期好转,预计短期矿价区间震荡。

植物油:

植物油市场整体受原油价格回落及地缘冲突引发的谨慎情绪拖累,呈现偏弱震荡格局。豆油方面,期价跟随走弱并维持在8550元/吨附近运行,现货基差则继续偏强(华东现货涨至05+330元/吨左右);不过考虑到3、4月国内压榨预估量较高且大豆库存高于去年同期,供应紧张的持续时间预计较短,同时受7月出口增加及6-7月国储轮换传闻提振,远月基差走货有所好转。棕榈油方面,受原油下跌压制,期价一度跌破9500元/吨,但马棕出口强劲及地缘风险未除为其下方提供支撑,当前近月进口利润深幅倒挂而远月尚可,外商报价随盘下调。菜油方面,原油回落叠加市场传出菜籽新增买船将增加近月供应的利空消息,致使盘面承压,但相对低位的库存给予了一定底部支撑。预计短期内植物油板块将维持震荡调整,需持续关注中东局势及生柴政策动向。

蛋白粕:

蛋白粕市场受国内外多重利空因素交织影响,期现价格整体延续震荡走弱态势。外盘方面,受技术性抛盘以及巴西大豆产量有望创历史新高、美豆春季预期大幅增加种植面积的供应端压力打压,CBOT大豆期价收跌,预计在等待周五生柴政策及月末USDA种植意向报告前,主力合约将在1150-1170美分区间震荡。国内方面,连粕主力M05合约与现货价格同步下行,核心在于巴西大豆检疫流程预期放宽削弱了近月的看多逻辑,叠加国内油厂压榨逐渐回升,而下游饲料企业采购情绪转淡,当日全国主要油厂豆粕成交量大幅萎缩至仅7万吨。短期内连粕盘面预计继续承压,下方需重点关注2930-2950元/吨一线的支撑力度,市场正静待月末基本面新数据的指引。

中银期货研究员:

吕肖华[Z0002867]

陆 茗[Z0018560]

刘 超[Z0011456]

章星昊[Z0018868]

周新宇[Z0012683]

龚一闻[Z0021481]

毛信龙[Z0015313]

卜俊杰[Z0022600]

彭 程[Z0017156]

陈凯悦[Z0022641]

本报告版权归我司所有,未获得我司事先书面授权,任何机构和个人不得对本报告进行任何形式的复制、发表或传播。如需引用或获得我司书面许可予以转载、刊发时,需注明出处为“中银国际期货有限责任公司”。任何机构、个人不得对本报告进行有悖原意的删节和修改。

我司可发出其他与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析师的不同设想、见解及分析。为免生疑,本报告所载的观点并不代表中银国际期货有限责任公司,或任何其附属或联营公司的立场。我司以往报告的内容及其准确程度不应作为日后任何报告的样本或担保。本报告所载的资料、意见及推测仅反映编写分析师于最初发布此报告日期当日的判断,可随时更改。

中银国际期货有限责任公司版权所有。保留一切权利。

评论