高温煤焦油周报:市场震荡回调,后市延续偏弱运行

本周,国内高温煤焦油市场延续震荡回调态势,实单成交重心下跌30-100元/吨,当前市场价区间落在3600-4300元/吨。供应端焦企开工率小幅提升,焦油产出平稳,局部市场供应宽松;需求端深加工行业虽装置利用率略有回升,但春季检修持续、下游产品价格普遍走弱,成本转嫁困难下采购端避险情绪浓厚,供需格局由紧平衡转向宽松,叠加市场看空情绪发酵,共同推动煤焦油价格小幅走弱。

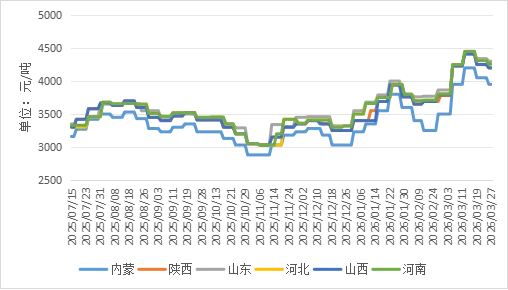

图一 国内主产地高温煤焦油主流价格走势图

从各主产区价格表现来看,本周国内各区域高温煤焦油价格呈现“稳后下调”特征,仅新疆地区全程持稳,其余区域均在3月26-27日迎来价格回落,且跌幅存在明显区域差异。西北区域成为本周跌幅最大的板块,内蒙地区从4050元/吨降至3950元/吨,下跌100元/吨,陕西地区下跌50元/吨至4200元/吨,新疆则始终维持3600元/吨低位;华东的山东、江苏同步下调40元/吨,收于4300元/吨,为国内价格高地;华北的河北、山西及华中河南均下跌50元/吨,分别报4260元/吨、4200元/吨、4260元/吨;东北区域同样表现分化,黑龙江大跌100元/吨至3600元/吨,辽吉受局部刚需支撑仅跌50元/吨至3650元/吨;华中两湖跌幅最小,仅下调30元/吨至4020元/吨。

各区域价格调整的核心原因,均围绕“供应宽松+需求疲软”的核心矛盾。内蒙、黑龙江等跌幅较大区域,均出现焦企库存累积、出货压力上升的情况,叠加下游炭黑、深加工企业检修增多,采购端集中压价;而新疆、两湖等价格持稳或小幅下调区域,要么供需格局相对稳定,要么存在局部刚需支撑,价格下行压力相对较小。

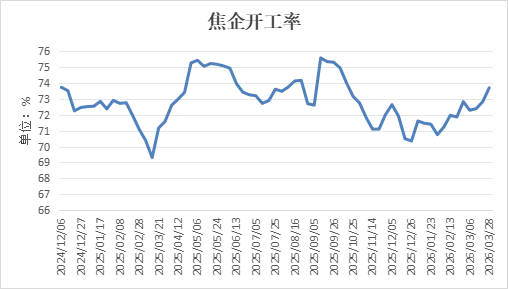

供应端的宽松格局,成为本周煤焦油价格走弱的重要基础。本周统计全国230家独立焦企样本,剔除淘汰产能后的利用率为73.70%,较上期提升0.87%。焦企开工率提升的核心驱动因素较为明确:一方面吨焦利润从亏损修复至38元/吨,生产积极性显著提升,前期停产焦企逐步复产;另一方面钢厂高炉开工回升带动焦炭刚需回暖,且焦煤供应宽松、入炉成本可控,为焦企开工提供了双重支撑。焦油作为焦炭生产的副产品,随焦企开工率提升保持平稳产出,局部地区甚至因出货放缓出现库存累积,整体供应端呈现宽松状态。

图二 全国230家独立焦化企业开工率

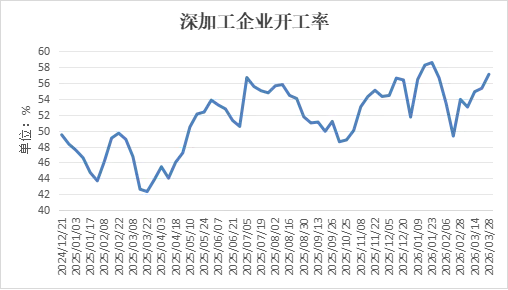

需求端的疲软,是本周煤焦油价格回调的核心推手。尽管本周国内深加工行业装置利用率升至57.10%,较上周提升1.76%,延续小幅回升态势,但此次回升仅因前期检修装置逐步复产,且受深加工利润收窄、下游产品走弱影响,开工提升幅度有限,行业整体仍处于低位运行。

图三 国内深加工企业装置利用率

下游三大核心产品煤沥青、工业萘、蒽油本周价格均集体走弱,形成“产品跌→深加工企业采购谨慎→煤焦油需求疲软”的传导链条。其中煤沥青跌幅最为显著,较上期末累积下跌250-400元/吨,当前主流交投价5200-5350元/吨;工业萘和蒽油实单成交重心均下跌100元/吨,分别报5100-5350元/吨、3800-3850元/吨。下游产品走弱的核心原因均为需求疲软:煤沥青下游炭素、耐火材料行业采购偏谨慎,工业萘下游苯酐、减水剂行业开工负荷下调,蒽油下游炭黑行业受轮胎出口受阻、库存高企拖累,开工率降至67%以下,采购仅维持刚需且压价明显。下游产品缺乏涨价动力,深加工企业成本转嫁困难,对煤焦油自然以按需采购为主,难以形成有效需求支撑。

对于下周高温煤焦油市场走势,综合供需两端及产业链表现来看,市场仍将延续偏弱震荡、窄幅下行的态势。供应端,焦企利润仍处合理区间,焦煤供应稳定,钢厂铁水产量延续回升,预计独立焦企开工率将维持74.0%-74.5%的高位震荡,焦油供应难有明显收缩;需求端,深加工行业春季检修仍将持续,炭黑需求偏弱的格局难以改善,预计行业装置利用率将小幅回落至56.0%-57.0%,刚需支撑依旧有限。

此外,下游煤沥青、工业萘、蒽油市场供需格局仍偏宽松,预计下周仍将延续偏弱运行,产业链整体对煤焦油的支撑力度不足。整体来看,下周高温煤焦油市场缺乏上涨动力,价格大概率窄幅下行,需重点关注焦煤价格波动、下游深加工企业开工变化及各区域焦企库存消化情况对市场的边际影响。

文章内容及图片均来源网络,版权归属于原作者,如有侵权,联系删除。文章仅用于一般信息交流,不构成对任何产品或服务的商业推广或广告宣传,未获取任何收益。

联系我们

永诚恒易网络科技股份有限公司

地址:兰州市七里河区兰州中心写字楼27楼

客服热线:400-777-0999

化盟网服务号

危好运订阅号

化工圈子订阅号

评论