全市场都在等的利空落地还是利空吗?

今天季末止盈力量带动利率有所回调,早盘PMI、午后国债发行计划公布,预期中的利空并未对市场形成太多扰动,今天正文就讲讲这两点。

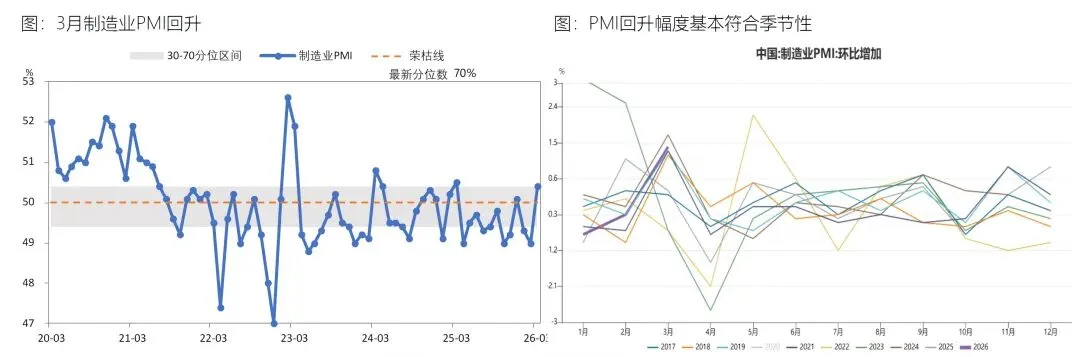

1、PMI季节性回升,价格指数飙升

3月份,随着企业在春节过后加快复工复产,市场活跃度提升,制造业PMI上行1.4个点至50.4%,重返扩张区间。生产指数和新订单指数分别为51.4%和51.6%,比上月上升1.8个和3.0个百分点,均升至扩张区间。与春节偏晚年份对比,3月制造业PMI回升符合季节性。本月环比+1.4个点,2018、2021、2024年同期分别为+1.2个点、+1.3个点、+1.7个点。

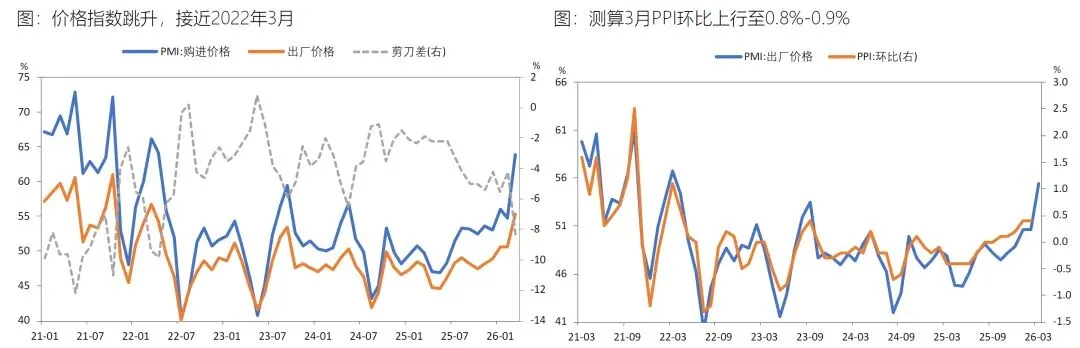

受能化产业链带动,主要原材料购进价格指数和出厂价格指数分别为63.9%和55.4%,比上月上升9.1个和4.8个百分点,价格指数绝对水平逼近2022年3月俄乌冲突爆发后的水平。根据价格指数测算,3月PPI环比升至0.8%,同比升至+0.2%,事实上PPI转正已成为共识。结构上,出厂-购进剪刀差大幅下降,下游利润承压,与BCI利润前瞻指数连续两个月下行对应。

2、国债发行计划

今天财政部公布的二季度国债发行计划,有两点信息:

一是明天续发10y,规模900亿,比上期缩量了一半,缩量的部分原因应该是续发后2600005规模达到4100亿,相比250022的4185亿不低,不过比250016的4630亿还是有空间的。

二是4月3日续发超长债,后需超长期一般国债暂停发行。根据过去两年的经验,超长一般债最后一次发行之后半个月会发特别国债,也就是说4月中旬开始发行特别国债成为市场共识。总量、发行时间已经确认,后续就是关注发行期限了,有传闻新增15y。市场的第一反应是如果传闻属实,对超长算是利好。但我认为更值得讨论的是15y的定价,这个对于曲线策略以及部分老券的定价具有非凡的意义。

年初至今,市场对于长债的观点都是等待利空落地、等待右侧。目前PPI转正已完全定价,特国发行计划也有了眉目,可以交易的利空越来越少,利空落地对市场的扰动也越来越小。

评论