本周市场回顾:中东局势转折引发全球资产大逆转

核心摘要:特朗普最后通牒到期前十分钟,巴基斯坦斡旋促成美伊两周停火,油价从110美元大幅下跌15%至92美元。A股创业板指周涨9.50%创四年多新高,美股纳指八连涨。但停火协议的执行状况令人担忧——以色列继续空袭黎巴嫩,霍尔木兹海峡日均通行仅4艘船,伊斯兰堡谈判在海峡管控权和铀浓缩问题上分歧尖锐。

上周预测复盘

上周预测"A股关注4000点能否站稳,美股关注CPI数据主导走势"。

判断正确的部分:A股4月8日爆发性上涨后一度站上4000点,创业板指创四年多新高;CPI数据3.3%确实主导了美股周五走势;布伦特原油95-102美元的区间预判与停火后油价反弹至95-97美元高度吻合。

低估的部分:停火带来的反弹力度远超预期。创业板指9.50%的单周涨幅、纳指八连涨的势头均在预测范围之外。更关键的是,停火后霍尔木兹海峡并未真正恢复通航,日均通行船只从战前的100余艘骤降至4艘,海峡局势比预想的严峻得多。

一、本周市场:停火引爆全球反弹

A股:科技成长全面爆发

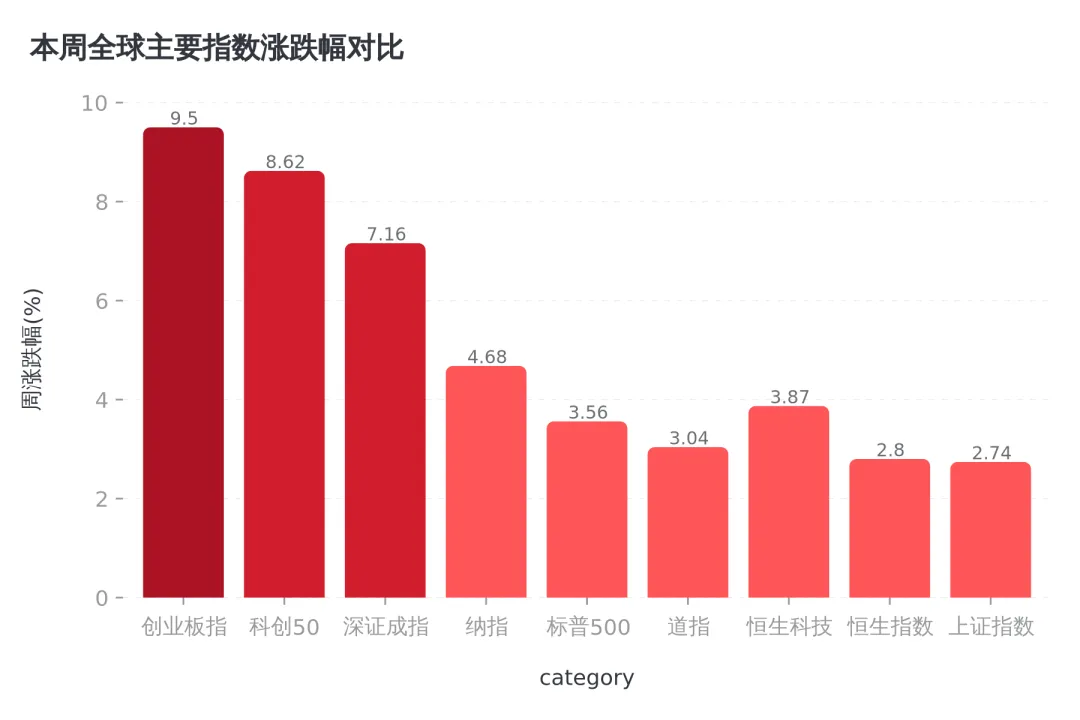

上证指数全周上涨2.74%,收于3986点附近,周四一度站上4000点。成长板块才是这周的主角——创业板指周涨9.50%,创2021年12月以来新高;科创50周涨8.62%。中小盘明显跑赢大盘蓝筹,中证1000全周涨6.13%,上证50仅涨2.44%。

4月8日是本周的关键转折点。美伊停火消息推动上证指数跳空高开,大涨104.84点(涨幅2.70%),创下一年多来最大单日涨幅,并留下一个24点的跳空缺口。此后几个交易日市场延续反弹,量价齐升。

行业分化剧烈。通信(+10.74%)和电子(+10.64%)涨幅均超过10%,存储芯片、CPO、PCB等AI产业链概念集体走强。三星Q2 DRAM拟提价30%的消息给存储芯片行情又添了一把火。机械设备(+7.08%)、电力设备、传媒涨幅均在6%以上。

传统防御性板块逆势下跌——银行(-1.13%)、食品饮料(-0.03%),资金从高股息方向流向成长方向。

沉寂已久的券商板块本周大涨。中信证券一季度净利润同比增长54.6%,带动板块创下六个月来最大单日涨幅,"行情风向标"的信号不容忽视。

市场交投活跃度显著回升。全周日均成交额约2.14万亿元,较上周放量约2400亿元。融资余额前三个交易日增加超274亿元,杠杆资金入场意愿明显。

港股:科技股估值修复加速

恒生指数连升两周,4月8日单日大涨3.09%至25893点,创下年内最大单日涨幅。恒生科技指数全周涨3.87%。

半导体板块是本周港股最大亮点。华虹半导体涨超14%,中芯国际涨超10%,天数智芯大涨超21%。摩根大通首次覆盖天数智芯,给予正面评级和620港元目标价。

AI方向同样活跃。智谱因GLM模型再度提价10%大涨近19%,空头几乎放弃抵抗——卖空股数较年初下降超90%。博通宣布将为谷歌供应TPU芯片、为Anthropic提供算力,算力产业链继续扩张。

南向资金持续流入,恒生科技ETF连续17日获资金净申购,累计吸金近12亿港元。

美股:纳指八连涨,CPI数据释放复杂信号

道指全周涨3.04%至47916点,标普500涨3.56%至6816点,纳指涨4.68%至22902点。标普和纳指双双创下去年11月以来最佳单周表现。

纳指实现八连涨,为2025年10月以来最长连涨纪录。芯片股表现尤为亮眼——英特尔全周涨24%,创下2000年1月以来最大单周涨幅,公司宣布将参与SpaceX、xAI、特斯拉的Terafab项目。博通涨超4%,英伟达涨2.6%。

3月CPI数据值得细看。整体CPI同比3.3%(创2024年5月以来新高),但核心CPI环比仅0.2%,低于预期0.3个百分点。能源价格飙升10.9%推高了整体通胀,可核心通胀反而出现了通缩迹象——医疗保健、二手车均月度下跌。美联储大概率会忽略能源冲击,盯着通胀潜在路径做判断。

密歇根大学4月消费者信心指数初值跌至47.6,该调查74年历史中的最低纪录,远低于经济学家预期的51.5。消费者信心崩了,股市却在涨,这个反差值得警惕。

商品:油价高位跳水,黄金反弹修复

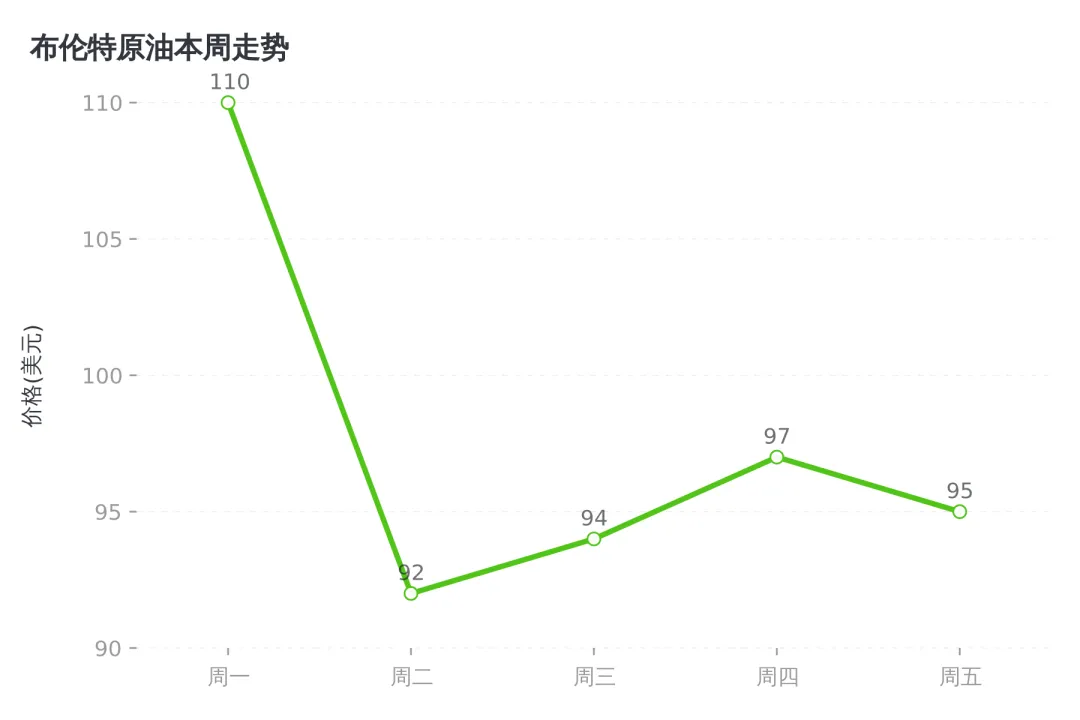

布伦特原油经历了本周最剧烈的波动。周一仍维持在110美元附近,周二停火消息后大幅下跌15%至92美元,创下自2022年6月以来最大单日跌幅。此后因霍尔木兹海峡并未真正恢复通航,油价反弹至95-97美元区间。全周跌幅约13%。

WTI原油走势类似,从周初约112美元跌至约97美元,全周跌超13%。

黄金在周初跌至4610美元低位后,随停火消息大幅反弹至4800美元上方。10年期美债收益率跌破4.3%,为金价提供了支撑。全周黄金收于4746美元附近,较周初低点反弹约3%。

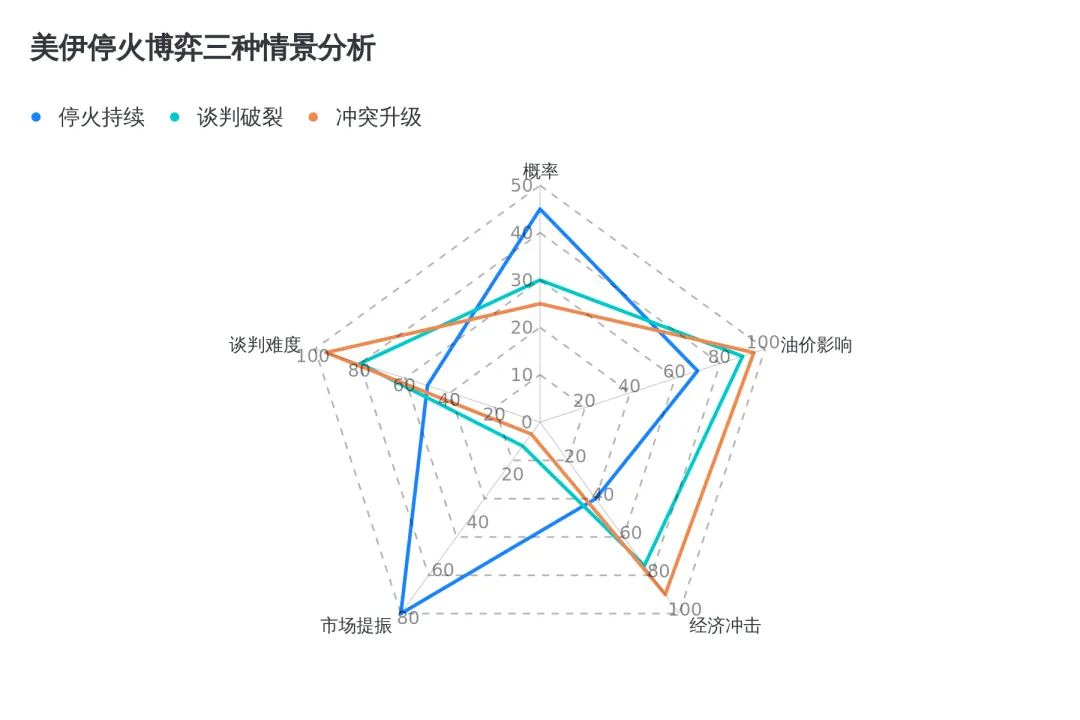

二、深度聚焦:停火之后,和平还有多远?

本周最大的市场变量,是特朗普在最后通牒到期前十分钟接受了巴基斯坦斡旋的两周停火方案。油价应声重挫15%,全球风险资产集体反弹。但停火的脆弱程度超出多数人的想象。

停火的诞生:最后十分钟的戏剧

4月7日美东时间20:00是特朗普设定的最后期限。如果伊朗不接受停火条件,美国将对伊朗能源与交通基础设施发动大规模打击。就在期限届满前十分钟——18:32,特朗普在社交媒体上发文,称美伊正就"具决定性"的和平协议"进展得非常顺利",并同意为期两周的停火。

巴基斯坦总理谢里夫随后宣布,在其斡旋下,停火协议即时生效,并涵盖"所有地方"。特朗普对法新社称,这是一场"彻底而全面的胜利"。

市场反应几乎是即时的——布伦特原油单日下跌15%,美股期指大涨2%以上。次日日韩股市全线飙升,韩国综合指数一度涨超6%,触发熔断机制暂停程序化交易5分钟;日经225涨超4%。

脆弱的停火:协议墨迹未干就被撕扯

停火协议存在严重的内容分歧。巴基斯坦称停火涵盖"所有地方"包括黎巴嫩,以色列则明确否认。4月8日停火生效仅数小时后,以色列对黎巴嫩发动大规模空袭,造成超250人死亡,成为战争爆发以来黎巴嫩最惨烈的一天。

作为回应,伊朗叫停了霍尔木兹海峡的油轮通行。数据显示,停火宣布后4月8日仅有4艘船获准通过海峡,而战前日均超过100艘。超过425艘油轮和近20艘LNG船被迫在海峡外等待。

伊斯兰堡谈判:三大核心分歧

4月9日至12日,美伊代表团在巴基斯坦首都伊斯兰堡进行了三轮密集谈判。美方由副总统万斯领衔,伊方由议长卡利巴夫主导。谈判聚焦三大议题:

第一,霍尔木兹海峡管控权。 美方提出"共同管控"方案,伊朗拒绝接受,坚持保留对该海峡的"主权"和通行费征收权。特朗普警告伊朗不应向通过海峡的油轮收费,伊朗则声称海峡通行必须获得伊朗许可。

第二,海外资产解冻。 伊朗要求美国解冻存放在卡塔尔等外国银行的伊朗资产,伊朗消息人士称约60亿美元。美方官员否认已同意解冻。

第三,铀浓缩问题。 这是双方的红线对立。白宫称伊朗放弃浓缩铀是特朗普"不会退让的红线",伊朗则誓言捍卫铀浓缩权利。美国国防部长赫格塞思更威胁称,伊朗必须放弃高浓缩铀库存,否则美国将"拿到它"。

市场定价了什么?

当前市场的乐观建立在一个前提上:停火持续、海峡重开、油价回落。每一个都面临挑战。

巴克莱策略师指出,股市似乎比石油市场定价了更为乐观的结局。油价从110美元跌至95美元后企稳,暗示市场仍在为海峡通行受限定价;而标普500已收复了冲突爆发以来跌幅的三分之二以上。

摩根大通私人银行全球投资策略联席主管帕克认为,能源价格在未来三至六个月内将继续逐步走低,这对股市仍然是一个有利环境。但摩根大通CEO戴蒙同时警告,伊朗战争可能使通胀持续、利率高于市场预期。

三、下周重点关注

- 1. 伊斯兰堡谈判进展:两周停火窗口期已过半,关注后续轮次能否在海峡管控和铀浓缩议题上取得突破

- 2. 霍尔木兹海峡通行恢复进度:当前日均仅4艘船通过,远低于战前的100余艘,关注伊朗是否放宽通行限制

- 3. A股4000点争夺战:上证指数本周一度站上4000点后回落,关注跳空缺口(3902-3926点)的支撑有效性

- 4. 美国一季报密集披露期:科技巨头业绩将检验AI投资回报率叙事

- 5. 中国Q1经济数据:关注即将公布的GDP、工业增加值等数据对市场基本面的验证

四、风险提示

- • 停火协议破裂风险:以色列持续空袭黎巴嫩、伊朗暂停海峡通行,停火协议面临随时瓦解的可能

- • 霍尔木兹海峡长期受限:若海峡通行无法恢复正常,全球能源供应链将面临持续冲击

- • 美国消费者信心崩塌:密歇根消费者信心47.6创历史新低,高油价对消费的侵蚀效应正在显现

- • A股技术性回调压力:创业板指周涨幅9.50%后的获利了结压力不可忽视

- • AI估值泡沫风险:科技板块短期涨幅过快,需警惕业绩验证不达预期引发的回调

五、下周展望

本周全球市场的核心启示:地缘政治的边际变化,可以在几小时内逆转资产定价方向。从特朗普的一条社交媒体帖子到巴基斯坦的斡旋成功,市场完成了从恐慌到贪婪的切换。

对A股而言,创业板指创四年新高、券商板块异动、融资余额快速增加——这些信号指向市场风险偏好明显修复。不过浙商证券提醒,本周反弹并未改变"区间震荡"的大格局:4000点上方成交密集区的筹码压力仍在,创业板指周线"二次背离"的技术形态也未化解。

方向上可以关注:AI算力产业链的结构性机会(存储芯片、CPO等);锂电供给侧出清后的景气反转;港股半导体板块的估值修复空间。

下周技术位关注:

- • A股:上证指数关注3900点跳空缺口支撑,上方压力4050点

- • 港股:恒生指数关注25500点支撑,上方压力26300点

- • 美股:标普500关注6750点支撑,上方压力6900点

- • 商品:布伦特原油关注90-95美元支撑,上方压力100美元;黄金关注4700美元支撑

免责声明:本报告仅供市场分析参考,不构成任何投资建议。投资者据此操作,风险自担。

数据来源:华尔街见闻、财联社、财新、新华网、彭博

报告时间:2026年4月12日

评论