营销翻车:当“高端雪糕”恋上“擦边球”

一支单价超过20元的高端冰淇淋,本该在味蕾上为消费者带来极致享受,如今却因为一则令人大跌眼镜的广告,在社交网络上引发了强烈的生理不适。

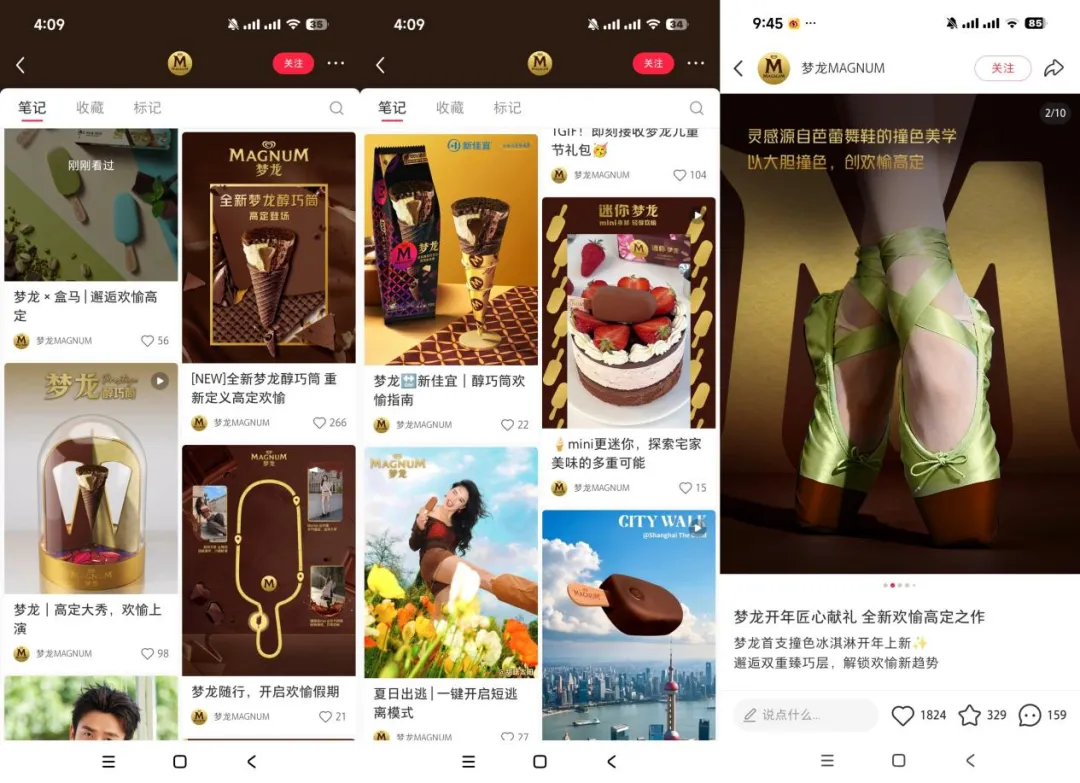

近日,梦龙为其“撞色冰淇凌”新品——浓郁开心果与黑巧克力薄荷口味,推出了一支以“芭蕾舞鞋的撞色美学”为灵感的宣传片。在这则本意或许是想展现高级质感的广告中,镜头却刻意将特写对准了女模特的脚部,并将其与雪糕进行强烈的视觉关联。

这种将食品与鞋脚生硬绑定的创意,迅速遭到了消费者的反噬,不少网友直呼这是“脚丫味雪糕”,并尖锐地指出这种将女性身体局部作为产品质感展示工具的做法,存在严重的物化女性嫌疑。

面对舆论的汹涌反扑,梦龙的应对显得格外局促。官方并未给出公开的致歉或声明,而是选择了“冷处理”,在社交平台上悄然下架了相关帖子。这并非梦龙第一次在营销的红线上反复试探。

就在去年六一儿童节前夕,该品牌发布的主题广告中,让身着丝质睡衣的年轻女性出镜,男女同床共食雪糕,并配以“欢愉”、“慵懒时刻”等带有浓厚成人色彩的文案。将儿童节与成人化暗示强行缝合,同样引发了巨大的争议。

从“睡衣诱惑”到“脚部特写”,梦龙在营销上的动作越来越剑走偏锋,这种为了追求感官刺激和话题热度而放弃品牌体面的做法,正在不断透支其多年来在中国市场建立起的“高端比利时巧克力”品牌形象。

业绩阵痛:净利“腰斩”与跌破发行价的资本冷遇

营销上的动作变形,往往是企业内部焦虑的外化。撕开梦龙在社交媒体上“博眼球”的表象,其背后是一份令人倒吸一口凉气的财务成绩单。作为联合利华曾经引以为傲的高端冰淇淋品牌,梦龙在去年12月迎来了高光时刻,正式从母公司分拆,在阿姆斯特丹、伦敦与纽约三地同时上市,开启了独立全球扩张的宏大叙事。

然而,资本市场并没有为这份野心买单。梦龙上市开盘价为14.6美元,在短暂冲高至19.93美元后便一路震荡下行,近期价格已跌至14.46美元,不仅跌破了开盘价,相较于今年2月的高点,累计跌幅更是高达27.45%。

股价的滑铁卢,直接折射出投资者对其盈利能力的深切担忧。根据梦龙独立上市后披露的首份年度报告,其2025年实现收入79.1亿欧元,同比微降0.5%,更致命的是,其净利润仅为3.07亿欧元,同比暴跌48.4%,几乎遭到“腰斩”。

在一个极度依赖品牌溢价和规模效应的行业里,利润的断崖式下跌意味着企业在成本控制或市场定价权上遭遇了重大挫折。独立门户后的梦龙,不仅需要承担更多原本由联合利华集团分摊的运营成本,还要在充满不确定性的全球消费环境中向股东证明自己的独立生存能力,这份沉重的业绩压力,或许正是其在市场营销上不顾吃相、急于求成的根本原因。

市场围城:寄厚望于中国市场,却在激烈博弈中迷失

在全球业绩承压的背景下,亚洲特别是中国市场,成为了梦龙不容有失的“救命稻草”。数据显示,2025年梦龙在美洲地区仅微增0.8%,而在包含亚洲在内的AMEA地区则实现了10.9%的强劲增长。

梦龙冰淇淋公司亚洲总裁罗慧芬更是直言,整体收入约20亿欧元的亚洲区是公司增长最快、盈利能力最强的区域,而中国市场在其中扮演了不可替代的核心角色。目前,梦龙在中国市场占据约11%的份额,位列第二。为了稳住这块利润丰厚的基本盘,梦龙正试图通过加速推新来刺激消费,计划在2026年于中国市场推出近30款新产品,并试图通过数字营销应对本土巨头的围剿。

然而,今天的中国冰淇淋市场早已是一片红海。伊利、蒙牛等本土乳企巨头在渠道下沉和产品创新上步步紧逼,各种新锐品牌和跨界联名也层出不穷。正如中国食品产业分析师朱丹蓬所指出的,梦龙近期频频出现的营销翻车,本质上是整个冰淇淋行业竞争加剧的缩影。

在激烈的市场搏杀中,企业迫切渴望通过差异化和新奇的角度来抓住消费者的眼球,但在执行过程中却往往忽视了对事件风险的评估,缺乏对道德底线和公众情绪的敬畏。

对于定位中高端的梦龙而言,真正的护城河应当是过硬的产品品质和令人产生共鸣的高级品牌价值观,如果在焦虑中继续沉迷于低俗的“擦边球”营销,最终失去的不仅是销量,更是消费者用真金白银投出的信任票。

转载、合作、加入粉丝群请联系微信

(微信号:NewNote2025)

评论