突发!传三星拟“撤退”中国彩电与显示器市场?独家解析背后的战略大腾挪

导读: 曾经在中国家电与显示器市场叱咤风云的三星,似乎正准备按下退出键。据洛图科技(RUNTO)最新行业消息,三星中国拟进行重大业务调整,其彩电与显示器业务或将逐步淡出中国市场。未来,三星在华的版图可能仅剩下手机与存储两大核心业务。这一“巨震”背后,究竟是水土不服的无奈之举,还是深思熟虑的战略让步?

传闻落地?三大信号暗示“撤退”已在执行

在显示行业,任何巨头的战略转向都有迹可循。尽管官方尚未发布正式声明,但据洛图科技(RUNTO)梳理的产业上下游信息来看,此次调整极有可能处于“总部已批、渠道执行、尚未官宣”的实质性阶段。

目前,行业内已释放出三大强烈信号:

-

渠道端“急刹车”: 三星部分核心代理商已收到“暂停补货”的内部通知,库存清理工作正同步全线推进。在线下渠道,3C连锁与家电卖场的终端展柜正在逐步撤出。

-

供应链“缩量”: 针对中国市场的零部件采购订单出现显著下滑,产业链上游的部分合作工厂已经开始调整针对三星的生产计划。

-

大盘数据见底: 显示器隶属于三星的黑电部门。从洛图科技的数据来看,作为黑电核心的电视机品类,目前在中国市场的年出货量仅剩几十万台量级,实质上已经处于“边缘化”与淡出状态。

历史轨迹:并非心血来潮,而是长线收缩策略的延续

如果将时间轴拉长,我们不难发现,三星在中国显示与黑电制造领域的收缩,并非朝夕之间的突发奇想,而是一场跨越数年的长线战略撤退:

-

2019年: 关闭惠州手机工厂,标志着制造产能外移的加速。

-

2020年: 关停天津电视工厂与苏州电脑工厂。

-

2020年: 向TCL华星光电(CSOT)转让苏州8.5代LCD面板工厂,彻底退出中国大陆大尺寸LCD面板制造。

-

2026年: 三星罕见缺席AWE(中国家电及消费电子博览会),进一步释放了淡出本地传统家电市场的信号。

从制造端到销售端,从LCD面板到终端产品,本轮彩电与显示器业务的撤退传闻,正是这一长期战略轨迹的自然延伸。

行业悖论:显示器业务仍在盈利,为何痛下杀手?

在这个撤退逻辑中,有一个极具行业探讨价值的“悖论”:三星的显示器业务在中国市场其实并没有亏钱。

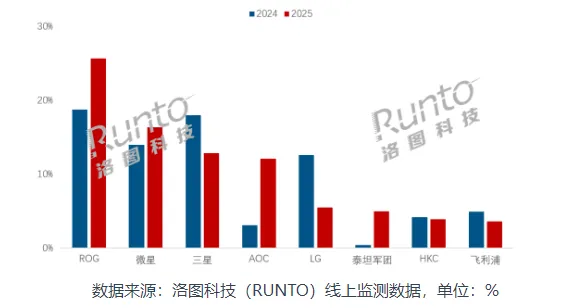

洛图科技(RUNTO)数据显示,虽然三星显示器产品在中国整体市场的市占率确实偏低,但在高端市场(如电竞、高分、OLED显示器)依然保持着极强的品牌号召力与产品竞争力。更重要的是,去年三星显示器在中国市场不仅没有亏损,反而实现了盈利。

既然还能赚钱,为何还要砍掉?这正是显示行业从业者需要深度思考的问题。

深度剖析:巨头的“舍与得”,意在重构全球盈利护城河

对于三星收缩中国传统显示终端市场的举动,本质上是其全球战略棋局下的一次精准“取舍”。核心逻辑紧紧围绕“资源聚焦”与“降本增效”展开。

-

避开红海,降低全链路成本: 中国显示器与彩电市场早已是极度内卷的红海。激烈的价格战、居高不下的渠道成本和营销费用,都在不断蚕食外资品牌的利润空间。选择退出,可以大幅度减少在研发、营销、渠道等方面的资源消耗,从而降低全球整体运营成本。

-

资源聚焦高壁垒、高毛利赛道: 相比于陷入泥潭的传统终端组装与销售,三星更倾向于将有限的资源集中配置到技术壁垒极高、毛利率遥遥领先的核心上游业务。未来,存储芯片与高端OLED显示面板(如QD-OLED)才是三星捍卫全球科技巨头地位、优化全球盈利结构的真正底牌。

中国显示产业的新变局

三星彩电与显示器若实质性淡出,将会在中国高端显示器市场和部分存量电视市场留下一定的真空地带。对于国内的本土显示终端巨头(如海信、TCL、创维等)以及众多显示器品牌而言,这无疑是加速抢占高端市场份额的绝佳窗口期。

巨头的转身,往往意味着一个时代的结束,以及另一个时代的开启。在技术升级与成本博弈的下半场,中国显示企业不仅要吃下三星留下的市场份额,更要警惕其在上游核心技术领域的降维打击。

本文数据及行业信息参考自:洛图科技(RUNTO)。

欢迎在评论区留下您对三星此次业务调整的看法,我们将选取精彩评论进行互动探讨!

评论