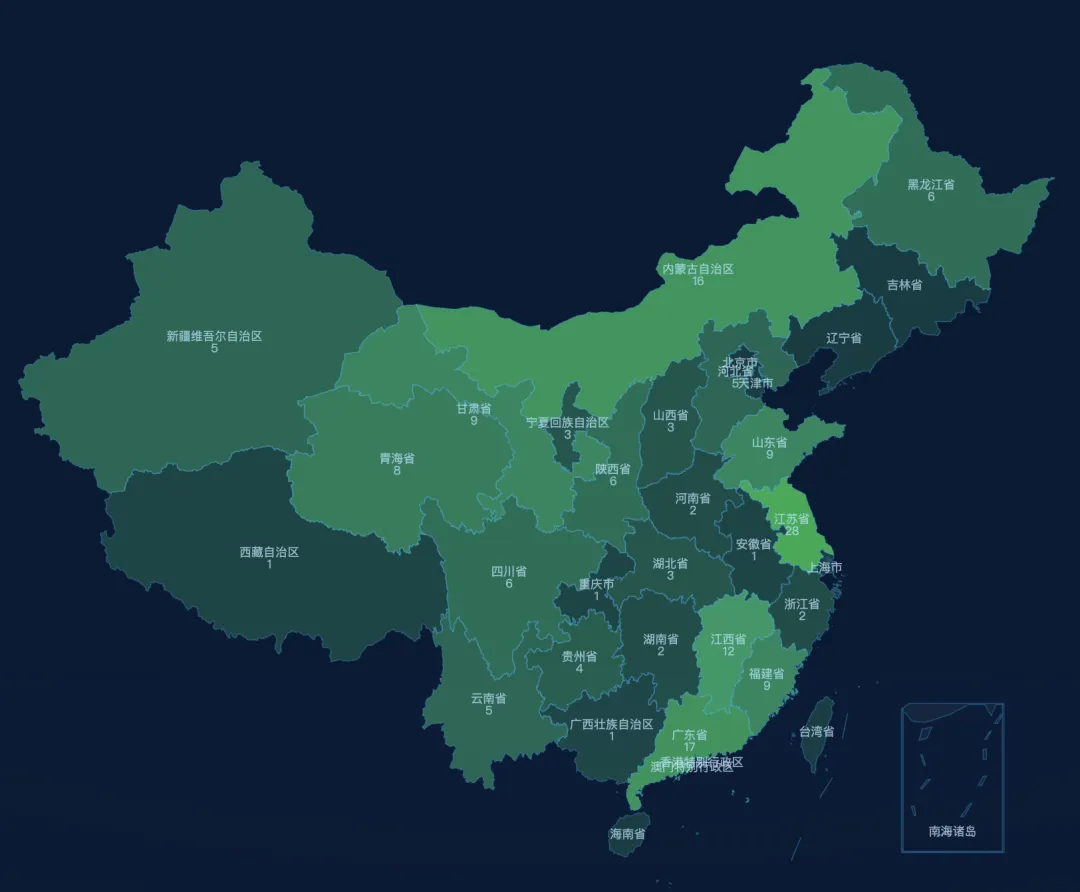

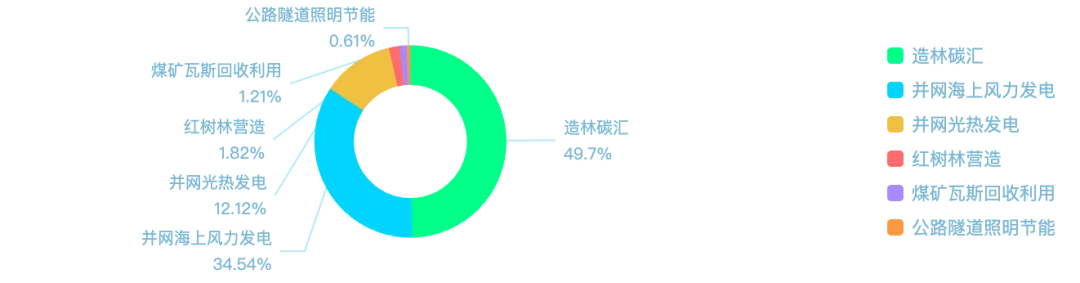

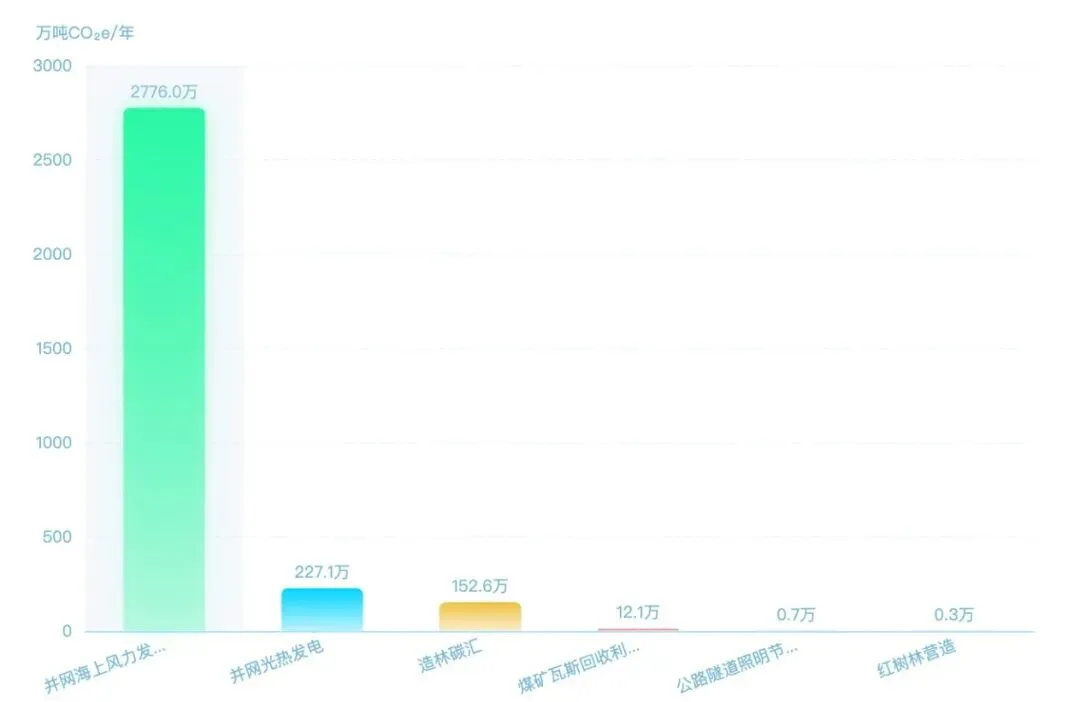

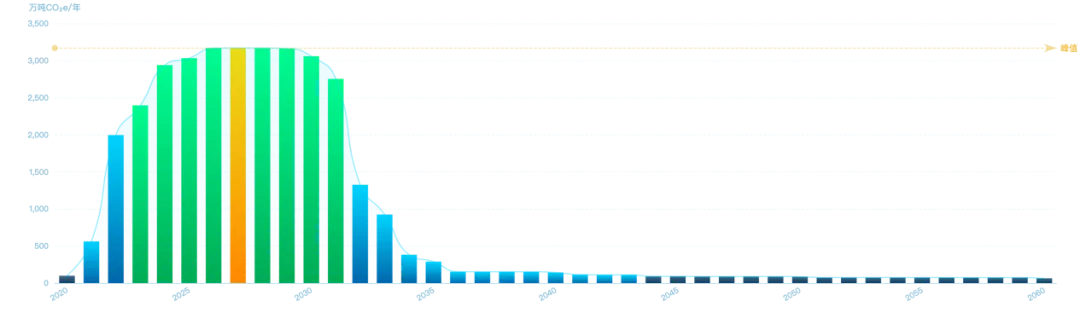

CCER市场供给侧分析:谁在为中国碳市场"供血"? chengsenw 45664文章 0评论 2026年4月15日 07:39:56网络营销评论2阅读模式 CCER市场供给侧分析:谁在为中国碳市场"供血"? 165个项目,年均3000万吨减排量——当这些数字摆在市场玩家面前时,是机会还是风险? 我们在这篇文章中(CCER市场重启一年,18本“绿色食谱”如何烹饪千亿碳市场?)介绍了截至目前已经公布的18种新版CCER方法学,也对未来更多领域的减排方法学进行了展望。 CCER作为我国碳市场重要的组成部分,决定了低碳转型的资金流向,也很大程度上影响着碳配额市场的供需和主体履约成本。越来越多的方法学意味着可开发的碳减排场景逐渐丰富,市场潜在供给规模逐步增加。 为了能够进一步判断未来碳市场的供需结构,我梳理了截至2026年3月底披露的CCER项目信息,汇总如下。 01 项目概览:江苏领跑,六省挂零 截至2026年3月,全国范围内基于新版方法学申报的CCER项目共计206个,扣除已经撤回和已经终止的项目,现阶段共有165个有效项目(包括18个正在公示中的项目)。 165个项目在全国各省的分布情况如上图所示,其中江苏省内共计28个项目,领跑全国,广东、内蒙紧随其后。 除港澳台外,京津沪以及吉林、辽宁、海南等6个省市尚未实现CCER项目零的突破。 上述165个有效项目中,已有33个项目完成减排量登记,成为CCER市场重启后的主要减排量供应主体。 02 方法学分析:数量与产出的差异 根据之前的介绍,当前共有18个CCER方法学正式生效,那么165个项目都涉及哪些方法学?哪个方法学贡献的减排量最多呢? 如上图,虽然方法学整体数量较多,但目前已经落地开发的方法学只有6个,分别是并网海风、并网光热、红树林营造、煤矿低浓度瓦斯利用、公路隧道照明节能以及造林碳汇。 从数量上来看,造林碳汇类项目占比接近50%,并网海风、并网光热两类项目分列2、3位,依托这三种方法学打造的CCER项目数量超过96%。 但是数量多不代表产生的减排量大。 并网海风项目带来的CCER供给断崖式领先,每年可贡献约2776万吨CO₂减排量,并网光热项目排名第二,每年产生227.1万吨当量的CCER,而数量最多的造林碳汇类项目每年仅能产生152.6万吨的CCER。 换句话说:造林项目虽多,单体产出却"袖珍";海上风电项目虽少,却是市场中真正的"大户"。 03 减排量分布:供给高峰已至 每个项目并不是无限量产生CCER,根据方法学要求,每个项目仅在计入期内产生CCER。我们把上述165个项目按照计入期进行梳理,得到每年的CCER供给量分布图如下。 2026-2029年,上述项目的总减排量达到峰值,年均产出CCER约3170万吨。 值得一提的是,虽然造林碳汇以及红树林营造这类项目单体年减排量较少,但胜在期计入周期更长,部分项目可以持续生产40年。 广东湛江红树林国家级自然保护区管理局廉江市和附城镇红树林植被修复项目的计入期截止时间为2064年5月,将亲眼见证"3060"双碳目标的里程碑达成。 04 供需分析 自2025年3月CCER市场重启交易以来,累计成交量为521.72万吨,参考上一节CCER未来年均产出量,市场整体呈现供大于求的状态。 但这还不是全部。 未来剩余12个方法学的项目开发以及更多方法学的落地还会进一步提高CCER市场的供给规模,全国碳市场的扩容、零碳园区建设带来的CCER需求增加可能不足以消化如此规模的供给侧产出。 而CCER作为CEA的替代品,其价格本身也和CEA紧密联动。在碳证周知栏目中,我们也一直在观察CCER和CEA的量价情况。 从去年3月(CCER重启交易)开始,CEA价格进入下行区间,交易量、价出现背离,2025年末的履约高峰期CEA也仅徘徊在80元/吨附近,较2024年末105元的高点下降约24%。 05 写在最后 站在2026年的节点回望,CCER市场的重启无疑是中国碳市场发展的重要里程碑,也是我国碳市场下一个5年的关键起点。 供给端,年均3000万吨的减排量已经蓄势待发,且这一数字还在持续增长;需求端,全国碳市场扩容、零碳园区建设虽然能带来增量,但能否消化如此规模的供给?目前结论可能并不乐观。 更重要的是,CCER与CEA的价格联动特点决定了:当CEA价格下行,CCER的"价格天花板"也会随之下移。这对于项目开发者而言,意味着投资回报的不确定性正在增加;对于控排企业而言,虽然短期履约成本降低,但长期碳资产管理策略需要重新评估。 为了更好地发挥碳市场推动低碳转型的工具效用,个人认为CCER市场得提前做好"内外兼修": 对内——持续开发需求场景、严格把控项目质量、科学论证增量方法学合理性; 对外——对接国外先进市场标准,推动国内减排量的国际互认。 让CCER从"供给侧故事"变成"需求侧答案"。 注:本文数据来源为全国碳市场信息网 点赞 登录收藏

评论