医药大省联采来袭!过亿市场迎洗牌,齐鲁、先声、科伦亮眼,超170个品种备战新国采

精彩内容

近期,集采消息频传:第四批中成药集采官宣,34个国采可替代品种集采启动报量,41个中药饮片集采来袭;安徽92个品种联采提上日程,不乏盐酸雷尼替丁注射剂等2025年在安徽省公立医院终端销售额超1000万元的畅销药,以及艾地苯醌口服常释剂型等销售额增速达三位数的潜力品种。第十二批集采渐行渐近,超170个品种满足7家及以上的企业竞争格局,倍特、齐鲁、石四药等过评品种数领跑。

规则持续优化:双向选择+联动全国最低价

上周,安徽省医药集采平台再发《关于开展安徽省药品带量联动采购有关工作的通知(征求意见稿)》,意见征集时间为:2026年4月9日至4月16日17时。早在今年1月,本批带量联采已首次启动征求意见,并明确了联采范围、规则及相关内容。此次再发征求意见稿,体现其对联采细则持续优化、有序推进的严谨态度。

来源:安徽省医药集采平台

据梳理,此次安徽省联采拟纳入92个品种(按通用名+剂型统计,下同),包括88个化药、2个生物药和2个中成药;划分A/B组开展评审,其中A组为1类新药、原研药、参比制剂和过评仿制药,B组为其他药品。

92个品种联采采取双向选择、带量联动的方式,依据采购主体使用需求,参照市场总体价格水平等因素,联动全国省采中选结果,并推动同竞价组中选产品间保持合理价差;采购周期原则上为2年,可视情况延长。

报价要求上,有省采中选价的产品,企业申报价≦全国省采最低价或省级挂网最低价、安徽省实际交易最低价;无省采中选价的产品,企业申报价≦全国省级挂网最低价、安徽省实际交易最低价、同组同品种有省采中选价产品中的最低中选价。

拟中选规则方面,同分组同品种药品中,有效申报企业价格符合以下条款之一,获得拟中选资格:①省采原中选企业报价≤锚点价格1.8倍;②省采原非中选企业报价≤锚点价格;③有效申报企业中省采原中选企业仅1家,省采原非中选企业报价降幅达20%且在锚点价格1.8倍以内等。

值得一提的是,医疗机构填报了需求量并且中选的产品可获得100%采购协议量,实现了如实填报需求量的医疗机构与积极配合联采企业的双向奔赴。待分配采购量仅在中选企业中分配的规则可提高企业中选积极性,分配权交给医疗机构也体现了对临床选择的尊重。

过亿市场迎洗牌!齐鲁、先声......优势十足

此次安徽省联采拟纳入92个品种,其中医保甲类药有18个,医保乙类药有49个,非医保用药有25个;从剂型上看,注射剂为主力军,占比超过50%;按治疗大类统计,全身用抗感染药物、消化系统及代谢药、血液和造血系统药物在数量上领跑,各有15个及以上产品在列。

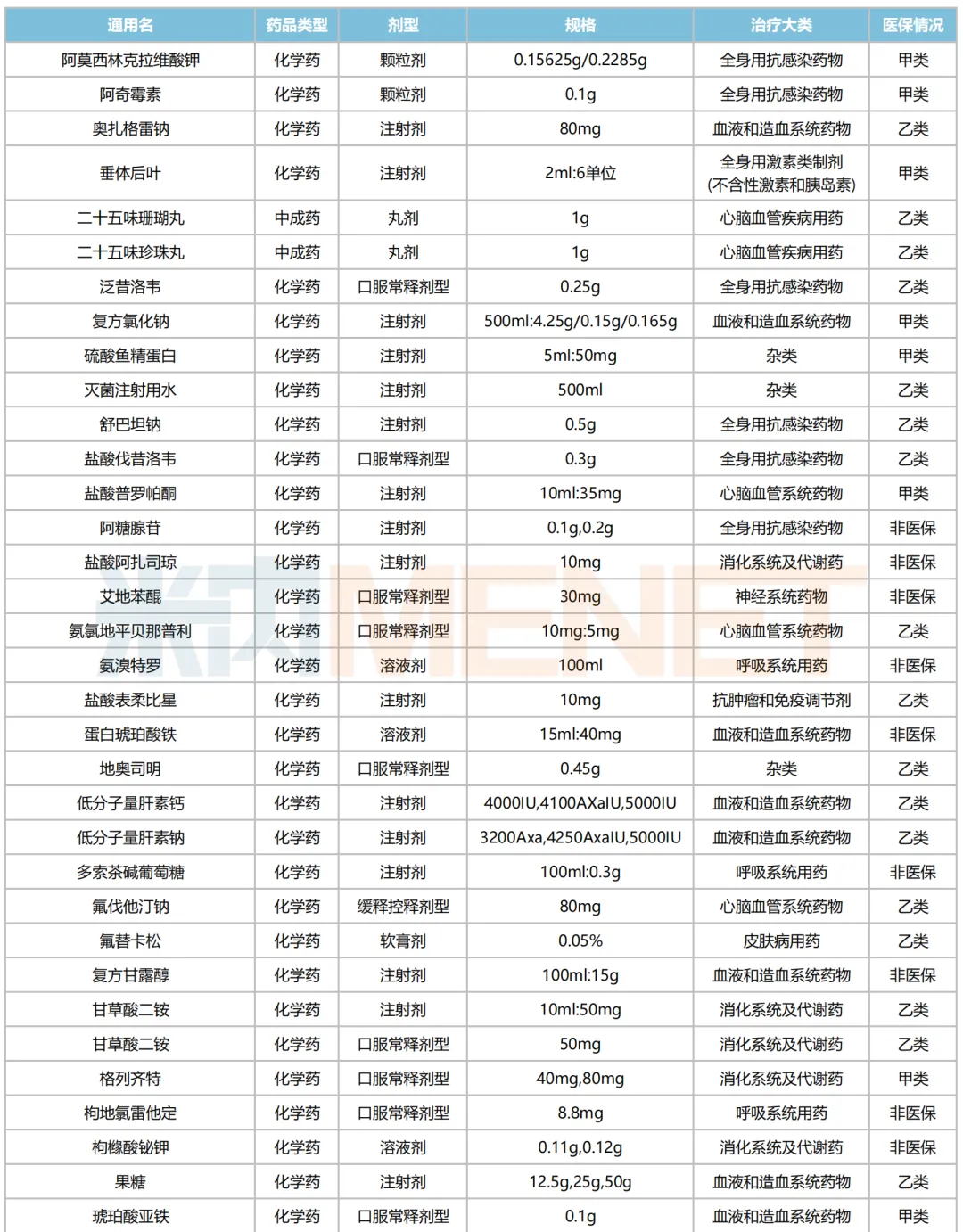

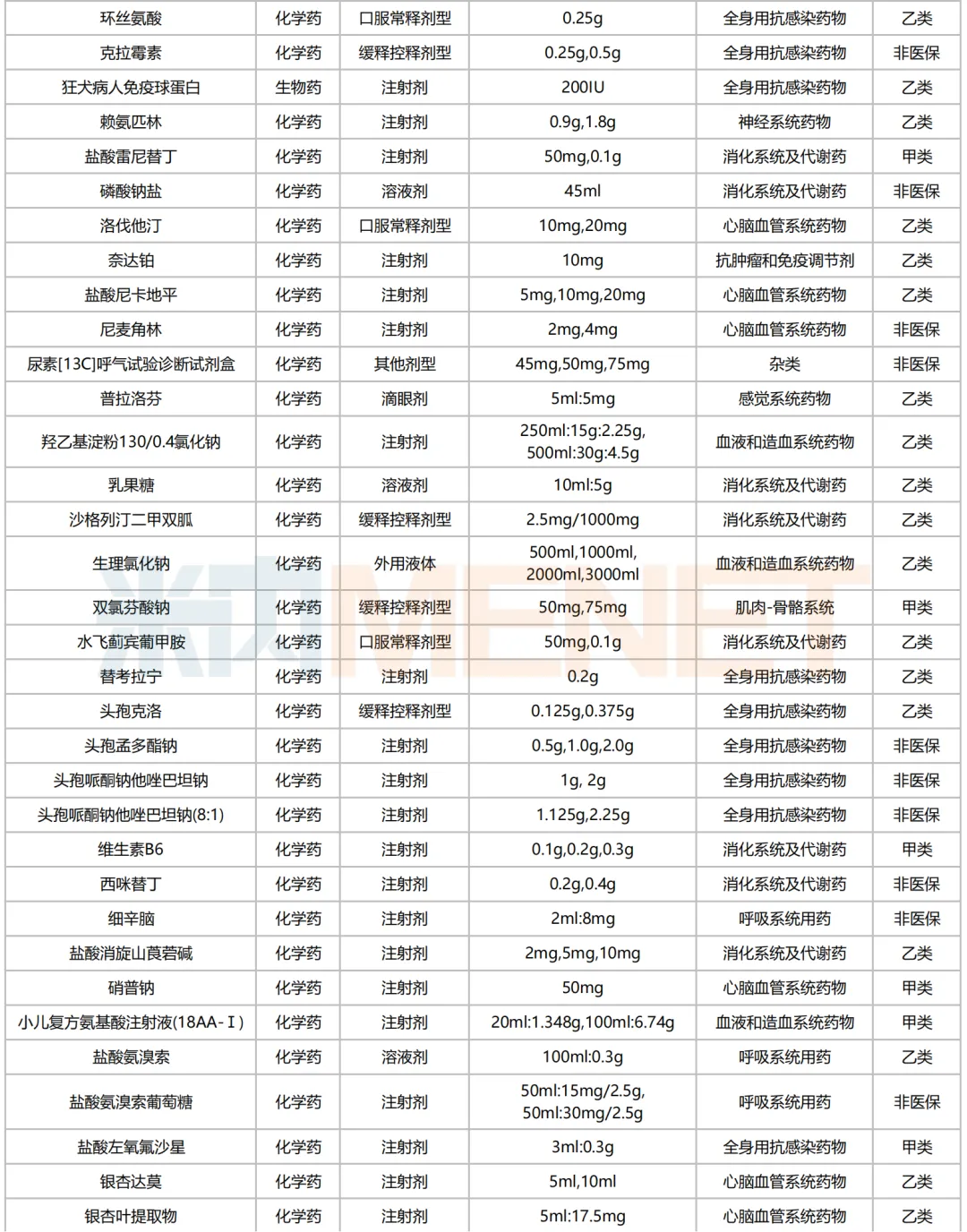

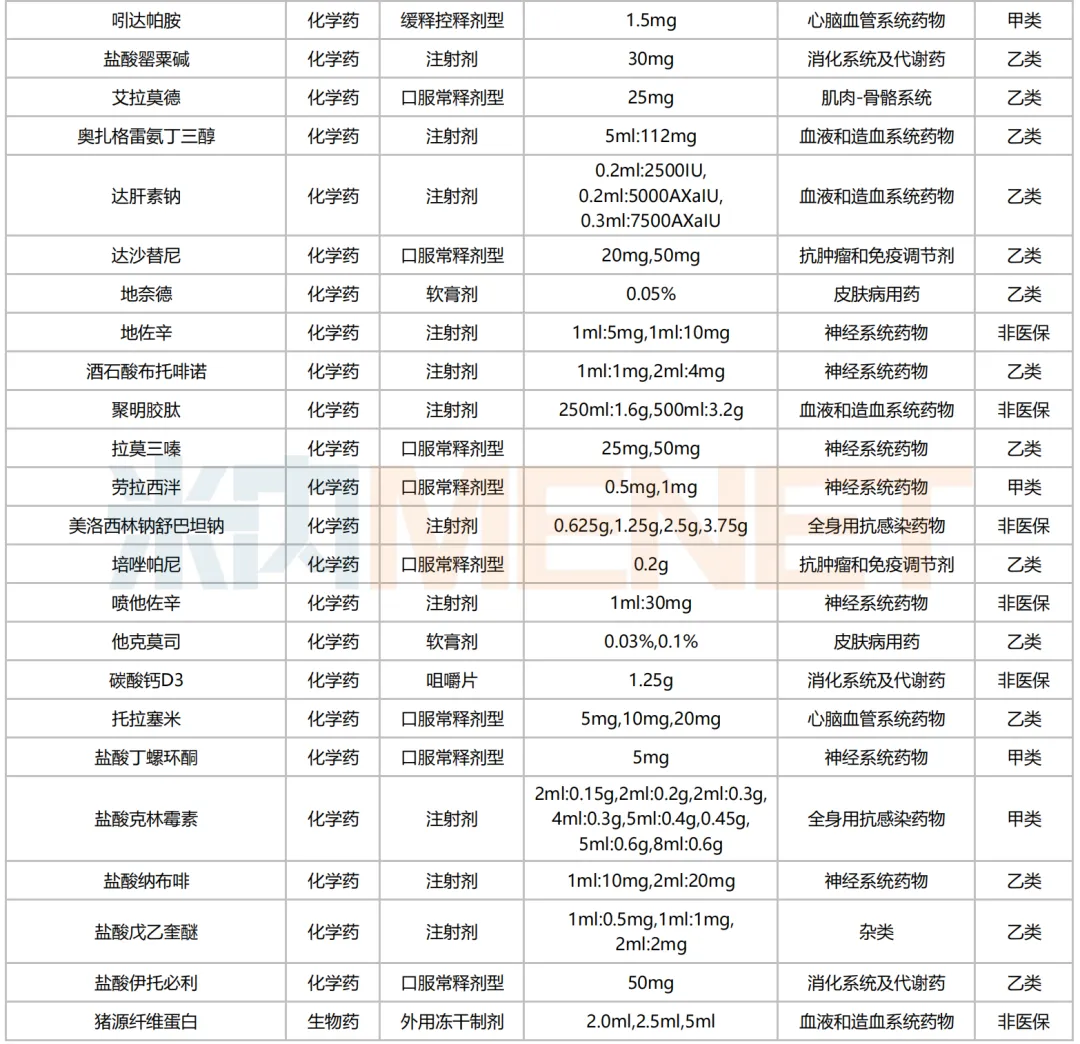

拟纳入安徽省联采药品清单

来源:安徽省医药集采平台,米内网整理

92个拟纳入联采的品种中,既有阿莫西林克拉维酸钾颗粒剂、垂体后叶注射剂等同为国家基药和医保甲类药品种,也有低分子量肝素钠注射剂、盐酸雷尼替丁注射剂等2025年在安徽省公立医院终端销售额超1000万元的临床畅销药,以及艾地苯醌口服常释剂型、艾拉莫德口服常释剂型等销售额增速均达两位数及以上的潜力品种。

艾地苯醌口服常释剂型是一种苯醌类衍生物,适用于慢性脑血管病及脑外伤所引起的脑功能损害等。在安徽省公立医院终端,该产品2025年销售额增速达105.68%,齐鲁制药以超75%的份额领跑市场。此外,齐鲁制药目前正开展艾地苯醌片拟用于罕见病Leber遗传性视神经病变(LHON)的Ⅲ期临床试验,申报上市指日可待。

艾地苯醌片临床试验进度

来源:米内网中国临床试验数据库

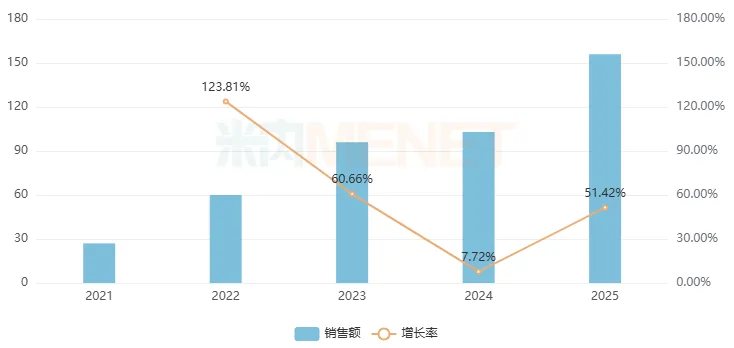

艾拉莫德口服常释剂型是先声药业的化药1.1类新药,于2011年首次获批,用于活动性类风湿关节炎,为国家医保乙类药品种。近年来,该产品在安徽省公立医院终端销售额逐年攀升,2025年同比增长51.42%,先声药业包揽其所有市场份额。米内网数据显示,目前艾拉莫德片已有正大制药、扬子江药业、科伦药业等12家企业获批过评,华海药业、方盛制药、康缘药业等30余家企业报产在审。

近年来安徽省公立医院终端艾拉莫德口服常释剂型销售趋势(单位:万元)

来源:米内网重点省市公立医院药品终端竞争格局

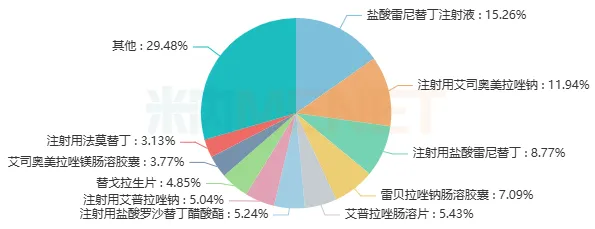

盐酸雷尼替丁注射剂属于抑酸药,主要用于消化性溃疡出血、急性胃粘膜损伤、防止胃酸反流等,目前已纳入国家医保甲类药目录。在安徽省公立医院终端,盐酸雷尼替丁注射剂2025年销售额首破1000万元,同比增长25.41%;其主流在售的2款产品为盐酸雷尼替丁注射液、注射用盐酸雷尼替丁,在治疗与胃酸分泌相关疾病化药产品中分别排名TOP1和TOP3。

2025年安徽省公立医院终端治疗与胃酸分泌相关疾病化药产品格局

来源:米内网重点省市公立医院药品终端竞争格局

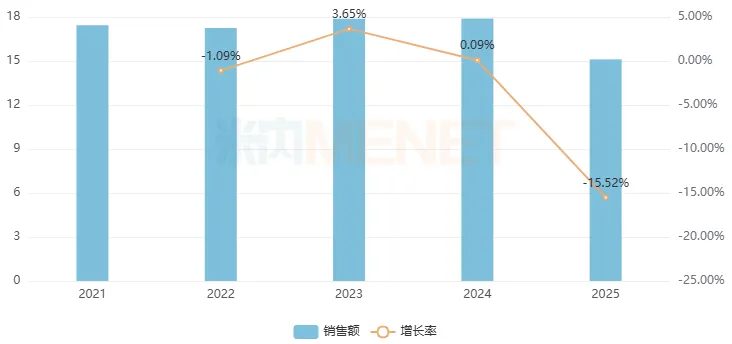

在重点省市公立医院终端,安徽省2021-2024年销售规模均在17亿元以上,2025年有所下滑至约15亿元;本次安徽省联采拟纳入92个品种,2025年在本省公立医院终端合计销售额超1.2亿元。

安徽省公立医院终端销售规模(单位:亿元)

来源:米内网重点省市公立医院药品终端竞争格局

第十二批集采渐行渐近,超170个品种备战

2025年12月,国家医保局公布的“2026年医保重点工作计划”提及,将继续开展新批次国家组织药品集采,推进中成药、中药饮片全国联盟采购等;今年3月,2026年政府工作报告中明确,进一步优化医药集中采购和价格治理;同年3月,国家医保局发布《通过一致性评价企业数较多且尚未纳入国家组织集采的药品》名单,百余个品种位列其中......从一系列政策信号不难判断,第十二批集采已渐行渐近。

据不完全统计,截至4月14日,有170余个品种未纳入国采且满足7家及以上的企业竞争格局,初步具备纳入新一批国采的条件。从剂型分布上看,注射剂和片剂为主力军,各占50个及以上席位,不乏曲唑酮口服常释剂型、西格列汀二甲双胍缓释控释剂型、布美他尼注射剂、尼卡地平注射剂等热门品种,涵盖神经系统药物、消化系统及代谢药、心脑血管系统药物等治疗大类。

170余个品种2025年在中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院(简称中国公立医疗机构)终端合计销售额超过750亿元,其中21个品种竞争比较激烈,参与竞争企业数(按集团计,下同)达20家及以上。170余个品种中,涉及过评品种数达20个及以上的企业有9家,包括倍特药业、齐鲁制药、石家庄四药、科伦药业、国药集团、正大制药等国内知名药企。

根据第十一批集采品种的遴选规则,“参比制剂和过评仿制药企业数达7家及以上”仅为国采品种遴选的基础条件,另有68个品种因下述情形被排除在国采范围之外:采购额低于1亿元、老批文暂无过评、临床使用风险高、存在专利侵权高风险、重点管理的抗菌药物、区分医保性质/品规后不满足充分竞争条件等。不过,被上一批国采“拒之门外”的品种,并不等于以后也不予纳入。最终哪些品种能进入新一批国采目录,米内网将持续跟踪报道。

资料来源:米内网数据库、安徽省医药集采平台等

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;米内网重点省市公立医院化学药终端竞争格局数据库是以20+省市,近700家样本省市公立医院的化学药采购数据为基础,对化学药全品类进行连续监测的样本省市样本医院数据库;上述销售额以产品在终端的平均零售价计算。数据统计截至4月14日,如有疏漏,欢迎指正!

免责声明:本文仅作医药信息传播分享,并不构成投资或决策建议。

【分享、点赞、在看】点一点不失联哦

【分享、点赞、在看】点一点不失联哦

评论