2026年4月18日:市场下跌是买入优质公司的好机会---周投资总结

导读:这周市场继续科技股狂欢,消费股低迷依旧,账户再创新低。不慌、不躁、不割肉、不追热点,慢慢把仓位往最优质的资产集中,时间站在我们这边。本周继续减仓盈峰、加仓洋河,伊利,聚焦高壁垒、高股息、高确定性核心资产;分众季报预期、周大生行使提价权、盈峰算电一体化,茅台年报解读。越是这种时候越能体会:市场下跌是买入优质公司的好机会。

一,本周市场概况

本周沪深300指数收盘于4728.67点,2026年以来累计上涨2.13%。市场在修复,优质股权依旧便宜,长期布局的窗口还在。

二,本周操作

1,4月16日,以13.07元减持盈峰环境,以50.38元加仓洋河股份;

2,4月17日,以13.83元减持盈峰环境,以25.45元加仓伊利股份;

调仓核心逻辑:把估值偏高、商业模式偏辛苦、题材炒作成分大的仓位,逐步换到商业模式顶级、现金流扎实、股息稳健、处于周期底部的白酒、乳业龙头上。只做优质集中,不做盲目扩散。

三,持股动态

1,分众传媒

预计分众26Q1营收同比下降3%至28亿左右,净利润同比下降5%至11亿左右。

①Q1是传统淡季,当前消费复苏疲软,互联网平台美团,淘系降本收缩,最近还受到罚款处罚,电商广告预算有所放缓,消费化妆品,食品饮料品类投放疲软。

②分众收购新潮需要重新回复深交所问询,预计近期将重新提交问询答复函,反垄断审查虽大概率有条件可获得通过,但仍有小部分被拒的风险,品牌方会谨慎观望,暂缓年度长单投放,会阶段性压制刊挂率。

③分众的周期性属性虽有所减弱,但本质上还是周期性企业,公司业绩会随着宏观经济环境变化而波动,短期分众业绩承压,不改分众长期业绩增长的确定性。

2,中国平安

略;

3,周大生

直接“提价权” 落地,利润躺增。

(1)公司4月15日公告,公司就周大生主品牌、周大生经典加盟渠道按克工费计价类黄金产品的品牌使用费统一从12元/克调整为24元/克,按件计价类黄金产品品牌使用费标准维持不变。

①上调原因。2024-2026年金价暴涨,素金成本,终端金饰售价双双创出历史新高。公司备货资金成本,运营成本大增,调涨品牌使用费是行业普遍操作。本次调价仅针对克重黄金产品,此次调整品牌使用费,也有公司战略转型考量,公司期望从拓店为主的粗放型增长转向以品牌运营为主的高质量增长,公司此次刻意稳住一口价的高毛利产品,也是为了引导门店发力高毛利的设计款,古法金,摆脱低价走量模式,转向品牌价值盈利。此次调整也将倒逼渠道终端优化运营,提升服务质量。

②对消费终端影响。此次调整后,克重黄金产品成本上行,消费者会进一步偏向保值款,高工价一口价产品。

③对加盟商的影响。加盟商克重产品拿货成本上升,终端零售价大概率同步提升。预计对克重产品销量产生压制,不过同行头部品牌单克品牌使用费加工费综合成本普遍30-80元/克,周大生调整品牌费后达到24元/克,仍低于行业头部品牌收费,周大生加盟商仍有较强的竞争优势。

④对公司利润影响。公司2024年品牌使用费收入7.06亿,这一块的毛利率基本是100%,虽然营收占比较少,但利润贡献是最大的,预计2025年品牌使用费收入约7.5亿,假如其中70%来自按克计价黄金产品贡献,则其中5.3亿来自按克计价品牌费收入,2026年若按克计价收入下降20%,但品牌费增长100%,则2026年按克计价品牌费收入增长约4.2亿元,这将直接增厚2026年净利润。

4,盈峰环境

我为什么边涨边减?

(1)本周有减持,减持逻辑:聚焦核心,优化持仓结构。这波确实涨得猛,今年累计涨幅已高达90%,少赚了很多银两,不过算力逻辑确实也很性感:

①我减它不是公司不行,主要仍是两点:一是估值不是不便宜,而是明显高估,动态PE 到 70倍以上,TTM市盈率甚至超过110倍;二是我们反复强调的其商业模式偏辛苦,不过这波上涨带有明显题材属性,且有真实转化业绩的题材支持,我本周仔细看了其算电业务,有一定的想象力空间,这也是市场大肆炒作的关键所在。

②盈峰算力的护城河。盈峰真正可以做到算电一体化,众所周知,盈峰环卫服务业务最近几年发展较快,其在核心城市周边已建立200多座垃圾焚烧厂,垃圾焚烧可以自发绿电,大家可能已经发现,这几年垃圾变废为宝了,甚至之前填埋多年的垃圾都刨出来发电,这个桥段在狂飙里也有所展现,盈峰发电没有低价卖给企业或电厂,而是直供自己的算力中心,垃圾发电产生的余热还能制冷(垃圾发电产生大量热气,热气驱动制冷设备,给机房降温)。没有对比没有伤害,别的IDC是买别人的电,买制冷,盈峰是自己发电,自己制冷,那盈峰这一块业务的毛利率可达到40-60%,远高于其他IDC的20-30%。

目前智算中心审批趋严,需要绿电高于80%(即环保电,比如太阳能,风能,水力,垃圾焚烧发电),PUE(power usage effectiveness,即电力使用效率)≤1.15,简单说就是机房费电程度,PUE=总耗电/服务器真正用掉的电,PUE=1.0,表示一点也不浪费,最完美,很难做到;PUE=1.2:用10度电,8.3度给服务器,1.7度浪费在降温上,PUE越低表示越省电,越省钱,盈峰PUE能做到1.15-1.2,行业普遍1.4-1.6;另外能耗指标也严格控制。盈峰垃圾发电纯绿色发电,PUE较低,能优先拿到能耗指标。

我们知道,AI有五层结构,芯片,算力集群,大模型,电力,应用,AI的尽头是电力,盈峰何少天然美的系强大背景,通过NCP代理渠道获取英伟达先进算力芯片H200/B300,目前拥有约3000张左右H200算力卡,未来3-5年计划购买3-5万张先进GPU算力卡提升智算中心的算力,由于其电力成本远低于其他IDC,且智算中心布局在一线城市近郊,数据延迟更低,这也是盈峰能在第三层服务大模型公司阿里,比亚迪,小鹏等头部公司的核心原因。

③竞争格局。目前算力租赁玩家主要有网宿科技,首度在线,鸿博股份,优刻得及中贝通信。

当前盈峰环境强势介入,虽然晚人一步,但也是敢为天下后,厚积薄发,个人认为盈峰的竞争壁垒最高,盈峰是A股唯一的算电一体化企业,环卫装备特别是新能源环卫装备的爆发式增长,驱动公司环卫服务合同大幅增长,环卫服务合同在手,垃圾原料源源不断,自有垃圾焚烧发电,电价成本低,低PUE,拥有绿电审批政策壁垒,盈峰主要风险在于GPU卡源进度不及预期,毕竟不是直接的NCP渠道;

网宿科技拥有海外NCP渠道,是国内一线IDC,客户资源,运营经验位居第一梯队,其主要劣势在其完全外购用电,电费0.8-1.1元,PUE超过1.3,没有任何自有绿电资源。

首都在线在一线城市布局边缘算力,低延迟的优点,广受阿里云青睐,海外节点布局成熟,客户结构稳定,劣势和网宿科技差不多。

鸿博股份最早拿到英伟达H100算力卡,吃到第一波算力租赁红利,但英伟达被美国禁止出口中国后,鸿博卡源配额被锁住,预计会同华为合作解决卡源问题。

优刻得云上客户生态成熟,主要外购火电为主,绿电极少,电费成本高,PUE偏高,没有供应链拿卡能力,高端H200/B300基本拿不到,只能做低端推理算力,大模型训练方面没有竞争力。

中贝通信拥有运营商通信底盘,已做海外算力机柜布局,不过也是完全外购电力,无官方NCP资质,GPU靠代购,卡源不稳定,也没有自有大型IDC机房,客户以中小云客户为主,基本没有大客户锁定长单。

④估值。

2026年:假设盈峰落地AI卡3000张,H200/B300单卡年出租营收240万元/年,盈峰电力成本有优势,全年电费,制冷,运维按45元/张计算,单卡年折旧费按180万/张,5年折旧完,单卡净利润约15万元/ 年,全年算力出租率50%,全年算力租赁净利润约15*3000*0.5=2.3亿,给予30倍估值即69亿,预估环卫装备和环卫服务板块2026年净利润约6亿,给予25倍估值即150亿,2026年合理估值219亿;

2027年:假设盈峰规模化放量,落地AI卡10000张,全年算力出租率70%,单卡净利润按12万元/年计算,全年算力租赁净利润约12*10000*0.7=8.4亿,给予30倍估值即252亿,预估环卫装备和环卫服务板块2027年净利润约8亿,给予25倍估值即200亿,2027年合理估值452亿;

2028年:假设盈峰进入产能成熟期,落地AI卡30000张,全年算力出租率90%,单卡净利润按10万元/年计算,全年算力租赁净利润约10*30000*0.9=27亿,给予25倍估值即675亿,预估环卫装备和环卫服务板块2028年净利润约10亿,给予25倍估值即250亿,2028年合理估值925亿;

盈峰当前市值443亿,基本透支2026-2027两年净利润,当前市场对科技股估值过高,泡泡吹的已经很大了,随时都有刺破的风险,我们的估值也是偏乐观,大家务必注意风险。

5,大参林

略。

6,洋河股份

本周有加仓洋河,坚信绵柔洋河能实现困境反转,攻守兼备。

洋河当前估值处于历史低位,业绩底预计在26Q1出现,2026年是明确的反转修复年。我们用高位趋势热炒股,置换成低位基本面反转标的筹码,其目的是换取长期确定性较强的股票,我们认为这笔交易的盈亏比极佳。

7,五粮液

略。

8,泸州老窖

略。

9,伊利股份

必选消费股,稳得可怕。

本周有加仓伊利,加仓逻辑和洋河差不多,而且伊利的确定性比洋河更强,伊利是必选消费品,弱周期,商业模式优秀,现金流极强,市场占有率长期第一,品牌壁垒深,2026年原奶成本下行,公司盈利能力进入修复周期,下跌就是送筹码,越跌越买。

四,账户情况

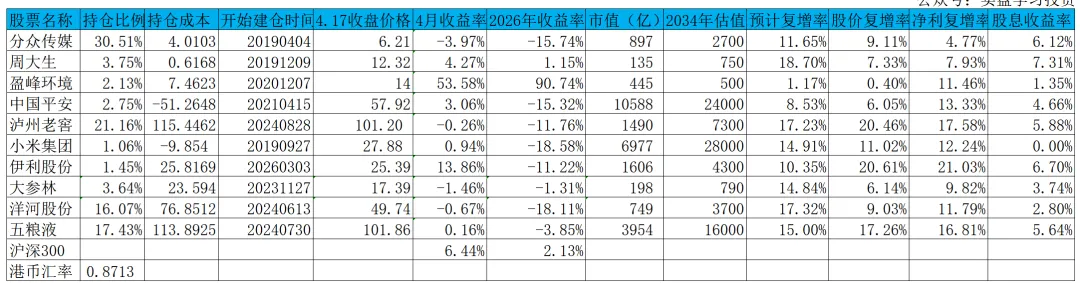

截至2026年4月17日的账户持仓如下:

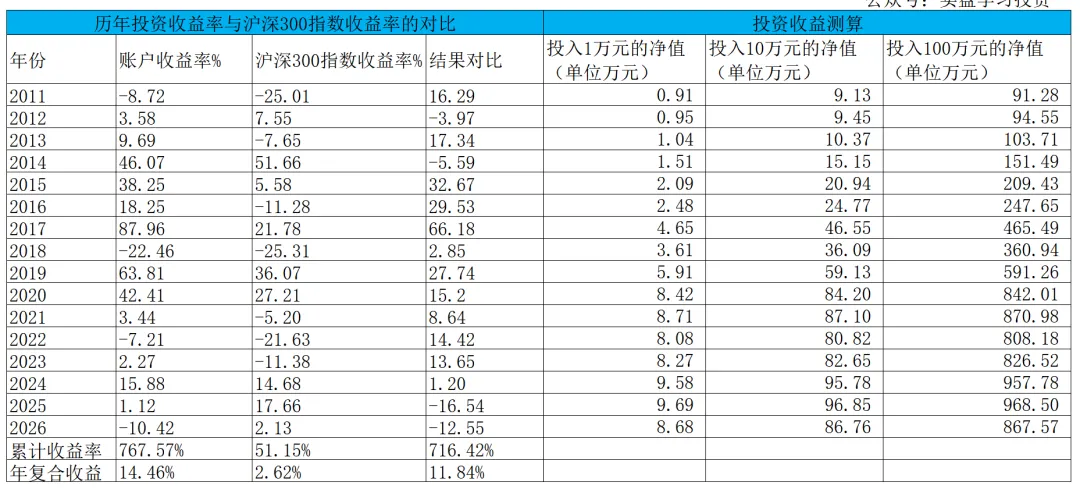

历年收益明细:

2026年账户累计收益率-10.42%,目前跑输沪深300指数12.55个百分点。长仓账户收益率-10.19%,短仓账户收益率-13.52%。目前长短仓收益率暂时领先。

长期业绩:累计收益率716.42%,年复合收益率14.46%。

我想说一句真心话:短期浮亏,只是长期收益的必经之路。只要公司没变、逻辑没变、商业模式没变,下跌,就是加仓的朋友。

五,聊一下茅台年报

①茅台2025年业绩。茅台2025年全年实现营收1688亿,同比减少1.2%,全年净利润823亿,同比减少4.5%,比我们的预期860亿减少4%,虽低于预期,不过也在误差范围之内,市场反而炸锅了,什么20年只增不减的茅台信仰崩塌啦,茅台终于成老登股啦,年轻人不喝白酒啦,二级市场当天也大跌3.8%,悲观情绪拉满,悲观者永远正确,乐观者永远赚钱。

②茅台营收净利双降并不等于行业进入下行大周期。全年营收,净利润微跌,几乎平盘,极其微弱的波动,反而证明了茅台在行业大周期调整面前所展现的的定海神针之确定性,其他五粮液,老窖年报二位数下降也不足为奇了。25Q4单季暴跌,是年底主动控货挺价,把渠道库存压到最低,把收入利润藏进26Q1,全年平滑增速的经典龙头报表手法。26Q1茅台自营i茅台的火爆,3.31的调价,渠道库存降至1个月以内等已经证明茅台率先走出调整周期,新一轮的增长已经在酝酿之中。

③慷慨分红。虽然利润下降,2025年茅台全年分红仍然高达650亿,同比增长3亿,分红率接近80%,当前股息收益率达到3.7%。

④对友商的判断。茅台年报,基本验证我们之前的判断,龙头全部年底主动控货挺价,压报表,藏利润匀到26年释放,报表业绩下跌是渠道去库存和利润调节的需要,绝对不是消费崩盘。茅台还是那个顶级商业模式的茅台。五粮液,泸州老窖,洋河基本都是类似的年报藏利润的手法,25年业绩大跌已经price in了,大家不用过度紧张。随着茅台报表见底,五粮液,老窖,洋河的渠道库存全清,26Q1茅台率先走出周期底部,一季报五粮液,老窖,洋河报表还有最后一跌,26Q2业绩大概率进入边际拐点,下半年估值业绩很可能迎来戴维斯双击。市场全网恐慌看空,渲染行业灭亡,高位击鼓传花科技股之时,恰恰是龙头白酒大举加仓的黄金时刻。

六,想和大家聊几句

最近很多朋友私信我,说跌得难受、拿不住、想割肉去追科技。我特别理解。但投资十几年,我越来越明白:

真正的大钱,从来不是追热点赚来的,是在市场恐慌、无人问津时,默默买入优质股权,慢慢守出来的。

别人疯狂我冷静,别人恐慌我坚定。做时间的朋友,做优质公司的朋友。不疾不徐,慢慢变富。

七,互动提问

想和大家一起聊聊,欢迎留言:

1.你觉得盈峰环境这波是真成长,还是题材泡沫?

2.洋河、伊利这种底部消费股,今年能反转吗?

3.茅台见底后,白酒板块Q2会不会迎来拐点?

欢迎在评论区留言交流,分享你的观点与思考,一起在价值投资的道路上结伴前行!

感谢大家的点赞、在看、转发,你的每一份支持,都是我持续分享的动力!

大佛坚持满仓持股,不追高,不择时,不融资融券,相对集中,适度分散的投资原则,操作上逆向投资为主,顺向投资为辅。

本人尚持有以上个股,目前谨慎持有中。此文谨作本人投资分析交流之用,不作荐股之用,各位看官须独立思考,理性分析,看好自己的钱袋子哈。

投资有风险,入市有帮手。

学习投资可关注:

雪球:买进中国_大佛

2026年4月18日

评论