2026全球光通讯市场现状分析及预测报告

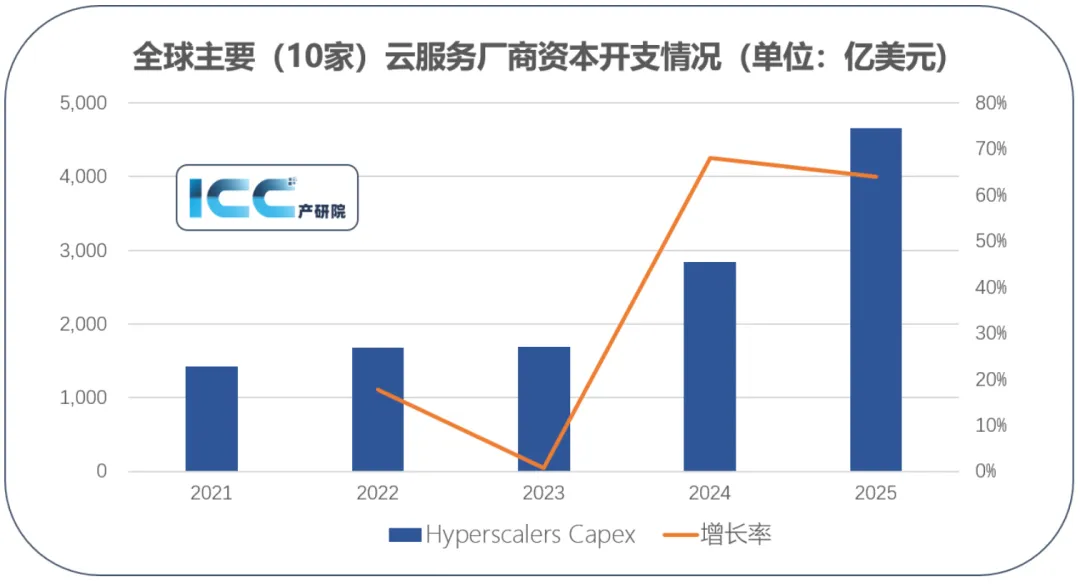

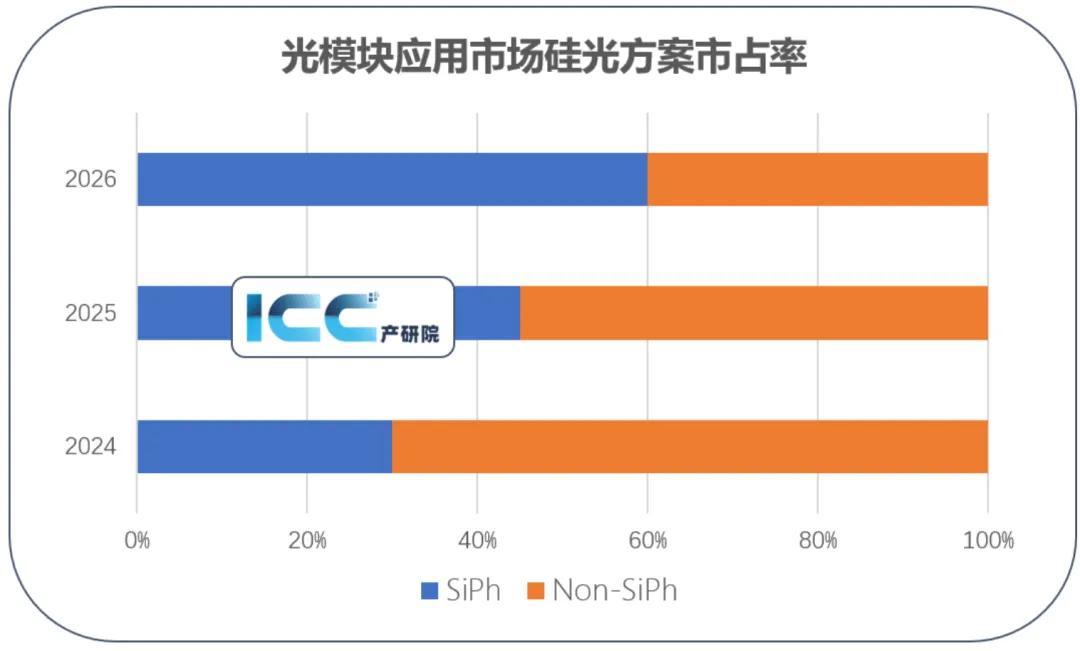

ICC产研院发布了最新的《全球光通讯市场现状分析及预测(2026)》报告。报告显示,2025年全球光器件市场规模达262.5亿美元,同比增长50%,创历史新高。核心驱动力来自云服务商资本开支的跃升——2025年全球10家主要云厂商资本支出同比增长64%,绝大部分投向AI算力基础设施。技术层面,800G光模块已成为市场主流,1.6T开启规模商用;硅光技术在800G模块中占比接近50%,从替代方案成长为主导选择。CPO、OCS、相干光学等前沿技术加速成熟,光通信正从传统传输管道向智能经济关键基础设施升级。未来3-5年,具备核心芯片能力和下一代技术领先优势的厂商将持续占据竞争高地。

核心观点:

1. AI算力需求倒逼光模块速率代际更替,800G规模化放量、1.6T商用元年已至,云厂商资本开支高增成为核心驱动力。

2. 光器件与模块环节受益最深,2025年全球市场增长50%,中国厂商占比超63%,硅光在800G中渗透率近半、已成主流。

3. 硅光、CPO、OCS、相干光学四路技术路线同步加速,光通信正从带宽供给走向算力互联的系统级重构。

全球光通信产业正站在一个历史性拐点上。过去二十年,光通信行业靠电信网络和数据中心“双轮驱动”平稳增长;而今天,AI算力已成为最具决定性的增长引擎,推动光通信从“通信基础设施”升级为“智能经济的关键底座”。

内容提炼:

ICC产研院发布的最新的《全球光通讯市场现状分析及预测(2026)》报告指出,2025年全球光器件市场规模达到262.5亿美元,同比增长50%,创下历史新高;预计到2030年将增长至560亿美元,年复合增长率约16.4%。未来3-5年,光通信将从“通信基础设施”升级为“智能经济的关键底座”。能够有效管理供应链、掌握核心芯片能力、并在硅光、CPO、OCS、空芯光纤、薄膜铌酸锂等下一代技术上取得领先的厂商,将在长周期竞赛中占据有利位置。

一、AI算力重塑需求逻辑

AI大模型训练与推理对高速互联的迫切需求,使光模块速率从800G向1.6T加速迭代。2025年全球10家主要云厂商资本开支达4660亿美元,同比增长64%,绝大部分投向AI算力基础设施。800G光模块年需求量约2000万只(翻倍),1.6T已开启规模商用。

二、光器件与模块成最大受益环节

2025年全球光器件市场增长50%,中国本土厂商全球占比从55.6%提升至63.2%。硅光技术在800G模块中占比已近50%,成为主流选择。上游EML芯片短缺持续至2026-2027年,供应链管理能力成为核心竞争力。

三、技术演进多元化

硅光进入2.0时代,CPO在短距(Scale-up)场景开辟增量市场,OCS市场预计2030年达39亿美元,相干光学向800ZR/1.6T ZR演进。技术路线多元化、代际更替明显加快。

《全球光通讯市场现状分析及预测(2026)》报告全文涵盖光网络设备、光器件与模块、光通信芯片、光纤光缆等全产业链分析,以及MSA、硅光、CPO、OCS、相干光学等前沿技术演进趋势,是理解当前光通信市场格局与未来方向的重要参考。