再论中国肉牛:当前市场的三个共识与三个分歧

原文摘录

🔗全文缩略图

扫描文末二维码,联系我获取《再论中国肉牛:当前市场的三个共识与三个分歧》全文27页pdf文档📑

肉牛市场风云再起:三大共识与三大分歧,2026年牛肉价格或迎爆发

最近,肉牛和原奶行业又成了市场热议焦点。继去年夏天华泰研究那份预测肉牛进入上行周期的报告后,今天我们再来聊聊最新动态。全球干旱、国内政策调整等多重因素下,肉牛供给正面临收缩,价格有望反弹。但市场观点也不统一,有共识也有分歧。本文梳理三大共识与三大分歧,帮助你看清趋势,抓住上游牧业的投资机会。

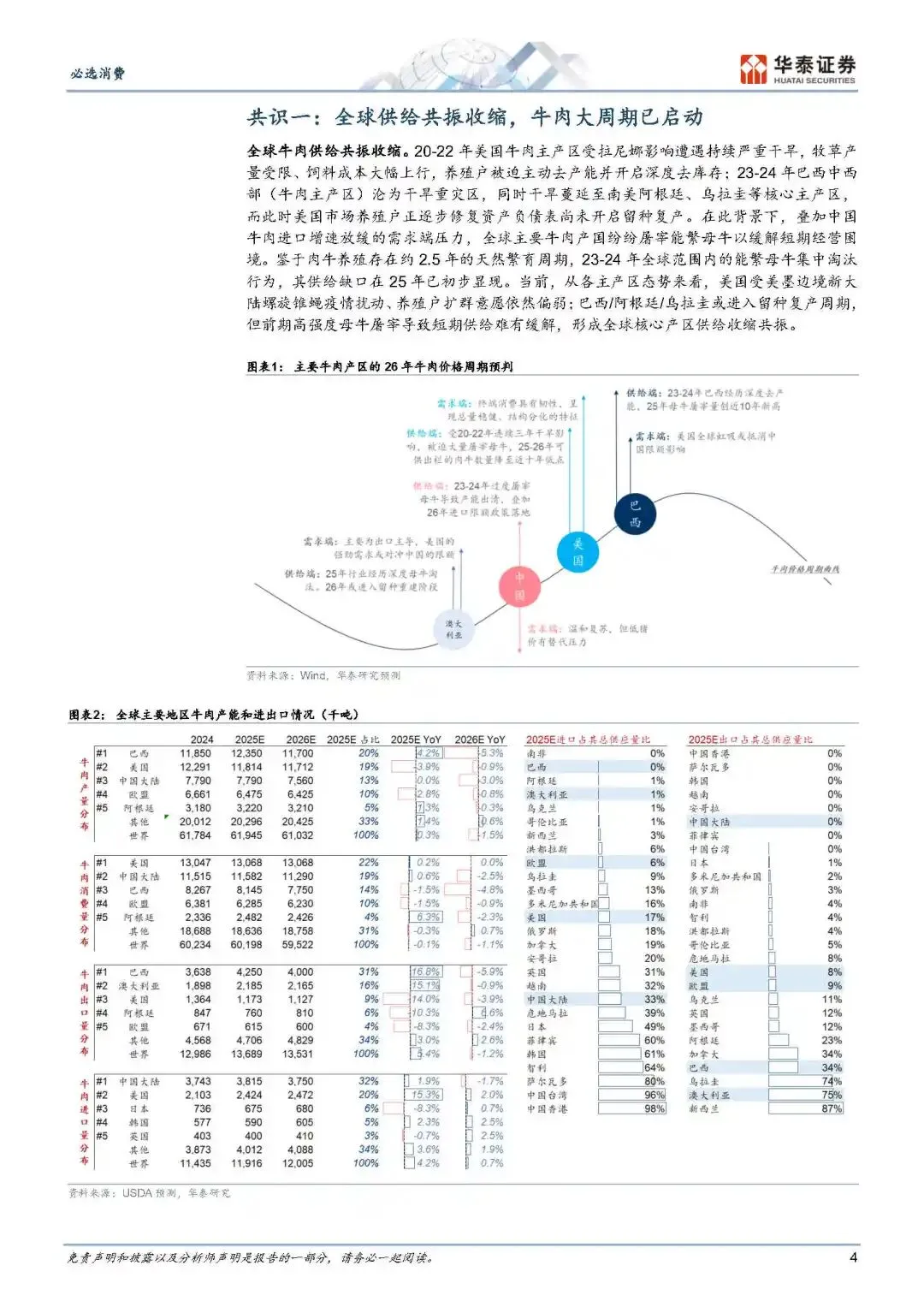

共识一:全球肉牛供给集体收缩,超级周期已启动

过去几年,美国、巴西、阿根廷和乌拉圭这些牛肉主产国接连遭遇干旱重创。牧草短缺、饲料成本飙升,养殖户只好大量淘汰能繁母牛来渡过难关。肉牛繁育周期长达2.5年,这种去产能行为的影响,现在才开始显现。

拿巴西来说,2025年母牛屠宰量创10年新高,导致犊牛供应紧缺,育肥牛价格同比涨了23%。出口需求强劲,尤其是美国牛群存栏历史低位,大幅增加从巴西进口。阿根廷和乌拉圭也步入上行周期,活牛价格分别涨21%和26%。美国那边,新大陆螺旋锥蝇疫情打乱进口节奏,养殖户留种意愿仍弱,母牛存栏连续三年下滑。

全球牛肉产量预计2026年同比降1.5%,供给缺口扩大。这股收缩浪潮,正推动牛肉进入大周期上行阶段,中国作为大进口国,自然会感受到冲击。

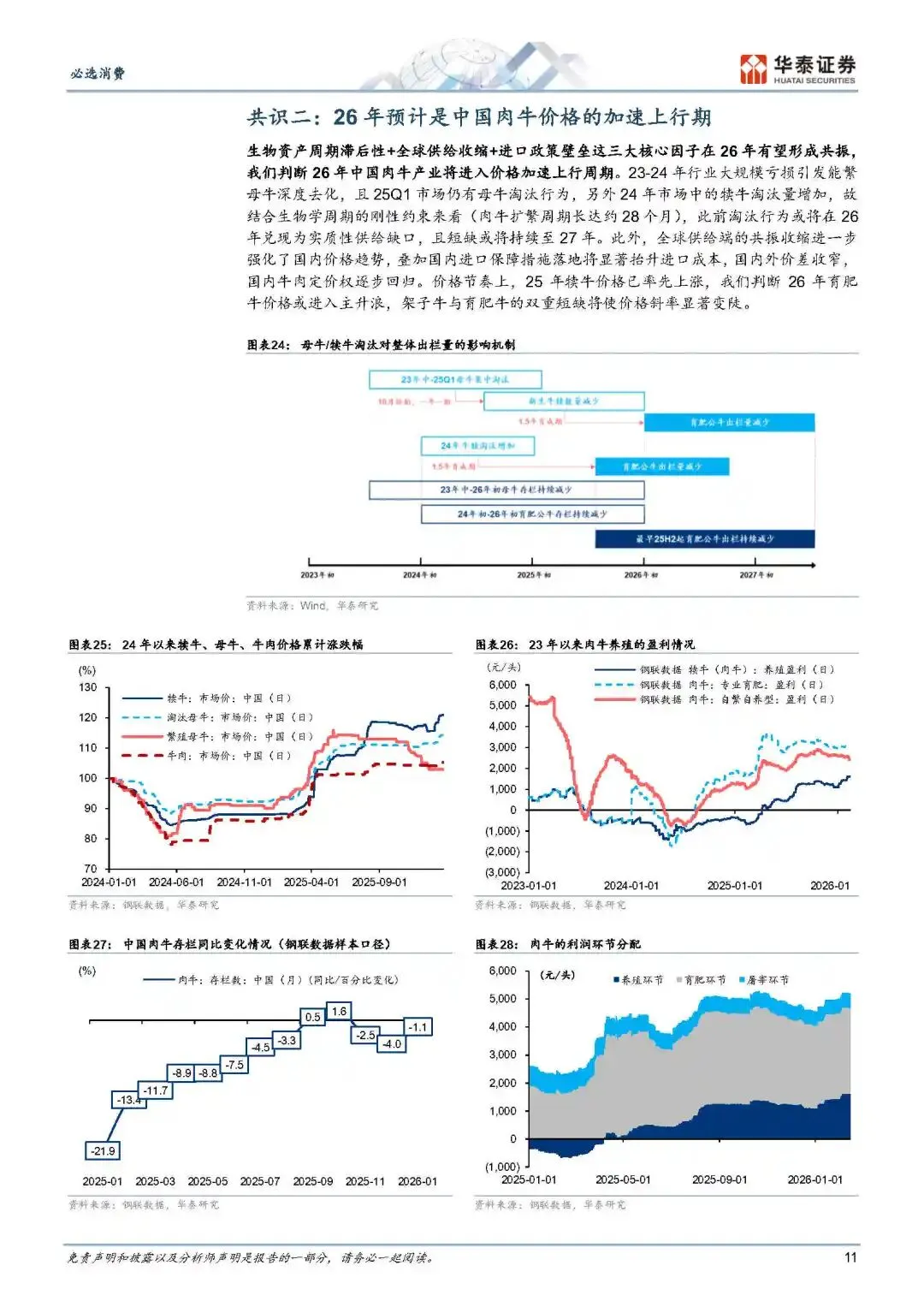

共识二:2026年中国肉牛价格加速上行,供给短缺持续到2027年

国内肉牛产业正迎来转折。生物资产周期的滞后效应,加上全球供给收缩和进口政策壁垒,三股力量2026年将共振发力。

23-24年行业亏损严重,能繁母牛深度去化,2025年仍有淘汰行为。犊牛价格已率先反弹,预计育肥牛价格将迎来主升浪。进口保障措施从今年起实施,国别配额限制低价肉涌入,抬升成本,让国内定价权回归本土。

据测算,2026年牛肉供给短缺将达峰值,直至2027年。牛肉批发价今年初已较去年同期涨14%,全年有望加速。养殖盈利改善,产业链传导将更顺畅。

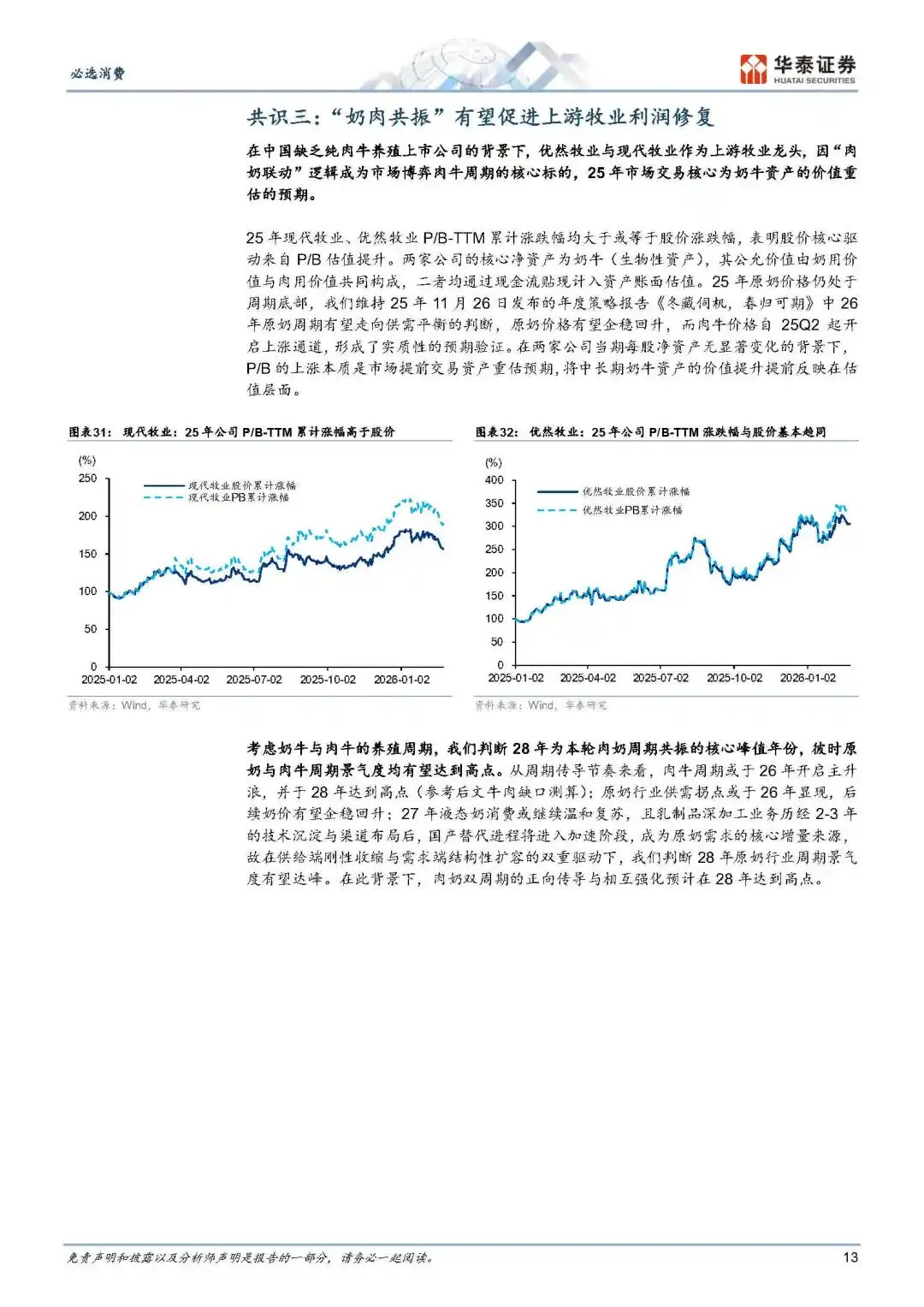

共识三:奶肉共振,上游牧业利润迎来修复

中国纯肉牛上市公司少见,但奶牛资产可双重受益。优然牧业和现代牧业作为上游龙头,通过奶用和肉用价值联动,成了肉牛周期的核心标的。

2025年,原奶价格底部企稳,肉牛价格开启上涨,市场提前交易资产重估,P/B估值修复明显。展望2028年,奶肉周期高峰将至:原奶供需平衡,液态奶和深加工需求温和复苏;肉牛主升浪延续。两家公司牛群存栏稳定,单产提升,利润弹性巨大。

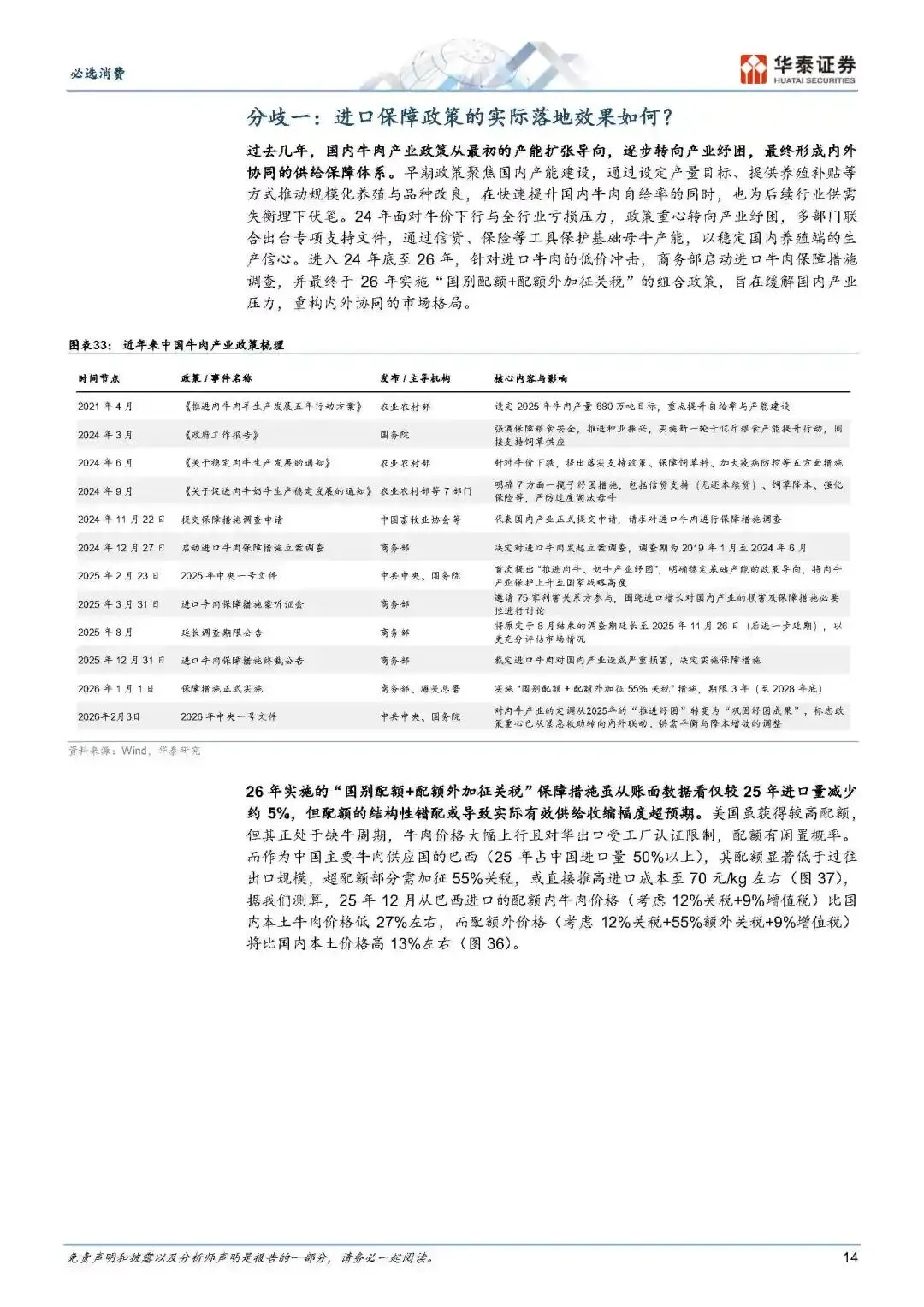

分歧一:进口保障政策落地效果几何?

政策从产能扩张转向纾困,今年起“国别配额+配额外55%关税”组合拳落地。账面进口量仅降5%,但结构性错配放大影响:巴西配额锐减24%,超额部分成本飙升至70元/kg,高于本土价13%。美国配额虽高,但自身缺牛,实际供应有限。

市场担心上半年配额抢关导致短期宽松,价格波动。但我们认为,这只是假象,中长期供给收缩主线不变,低价进口难再平抑国内价格。

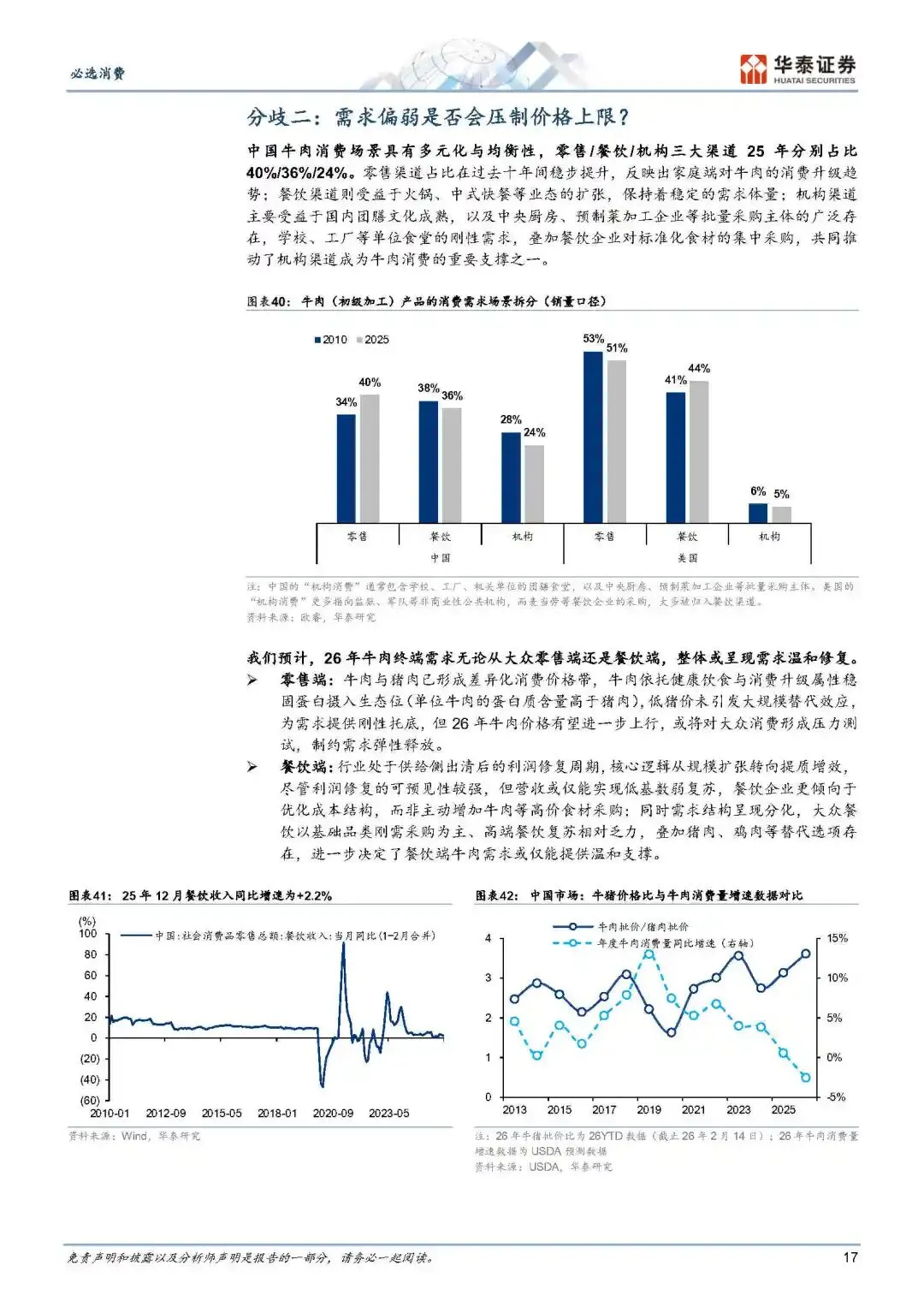

分歧二:需求疲软会否拖累价格上限?

牛肉消费多元化:零售40%、餐饮36%、机构24%。零售端靠健康属性刚需,餐饮端利润修复但高价食材采购谨慎。2026年需求仅温和回暖,猪禽替代效应存在。

但供给缺口刚性更强,预计25-27年缺口41/123/71万吨。散户补栏弹性大,需求软约束难逆转周期。即使猪价低位,牛猪价比影响有限,价格上行动力充足。

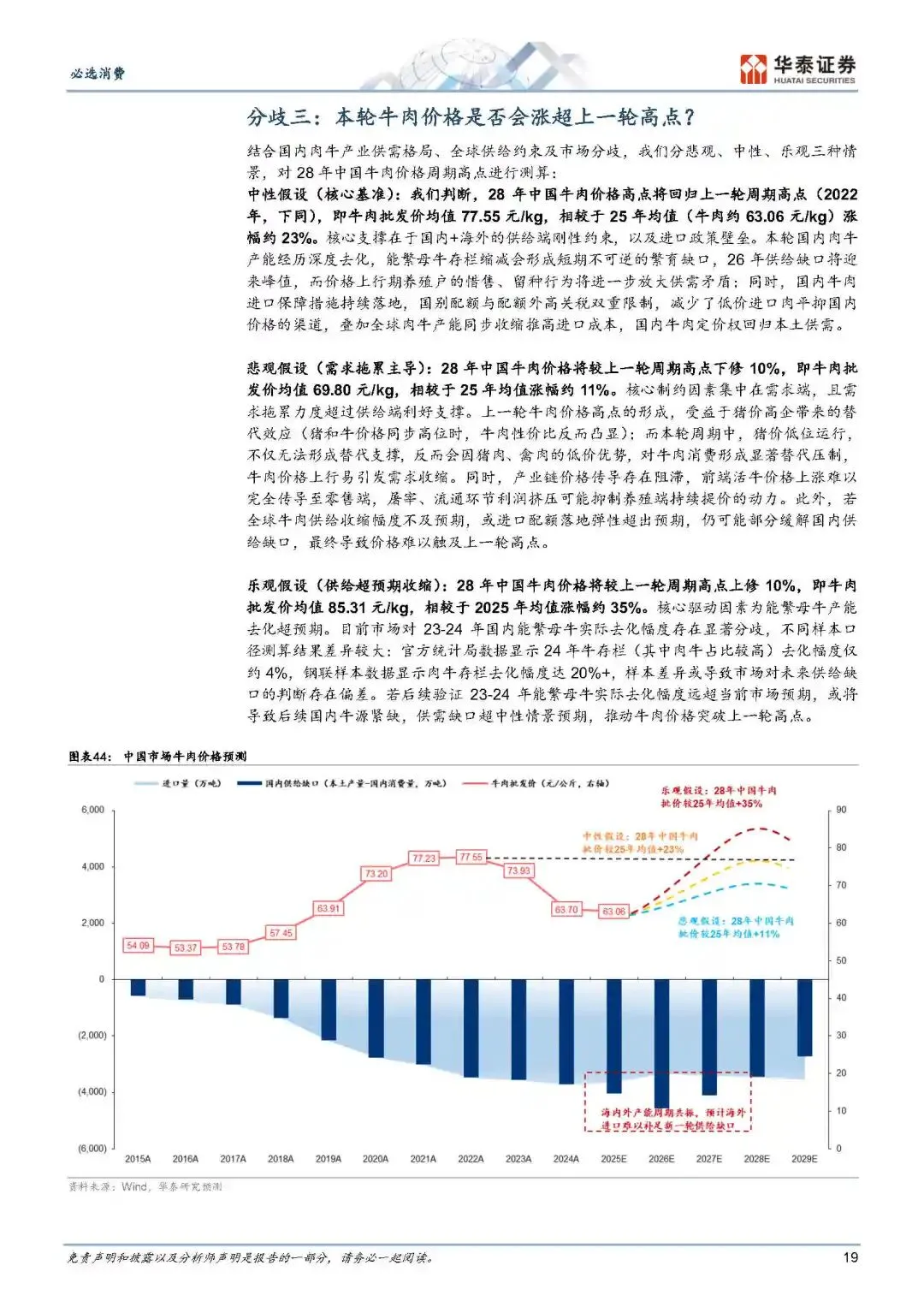

分歧三:本轮牛肉价能否超2022年高点?

中性情景下,2028年牛肉批发价回归77.55元/kg,较2025年涨23%。供给刚性+政策壁垒支撑定价。

悲观情景,涨11%,需求拖累(如猪禽替代)和传导阻滞抵消利好。乐观情景,涨35%,母牛去化超预期,缺口放大。

钢联数据示肉牛存栏去化20%以上,官方仅4%,实际幅度或超预期,推动价格突破。

点击左下方阅读原文,联系我获取《再论中国肉牛:当前市场的三个共识与三个分歧》全文27页pdf文档📑

点击左下方阅读原文,联系我获取《再论中国肉牛:当前市场的三个共识与三个分歧》全文27页pdf文档📑

点击左下方阅读原文,联系我获取《再论中国肉牛:当前市场的三个共识与三个分歧》全文27页pdf文档📑

评论