【方正策略】当前市场与2022年对比有何启示?

本文来自方正证券研究所于2026年3月29日发布的报告《当前市场与2022年对比有何启示?》,欲了解具体内容,请阅读报告原文。

袁稻雨 登记编号:S1220525120005

常毅翔(联系人)

核心观点

1、当前与2022年初面临的宏观环境确有一定的相似之处:①地缘冲突推高油价,②美联储货币政策转向的担忧有所升温,市场担心“滞胀再现”。我们多维度对比了当前与2022年的异同,以此为坐标系判断当前市场形势。

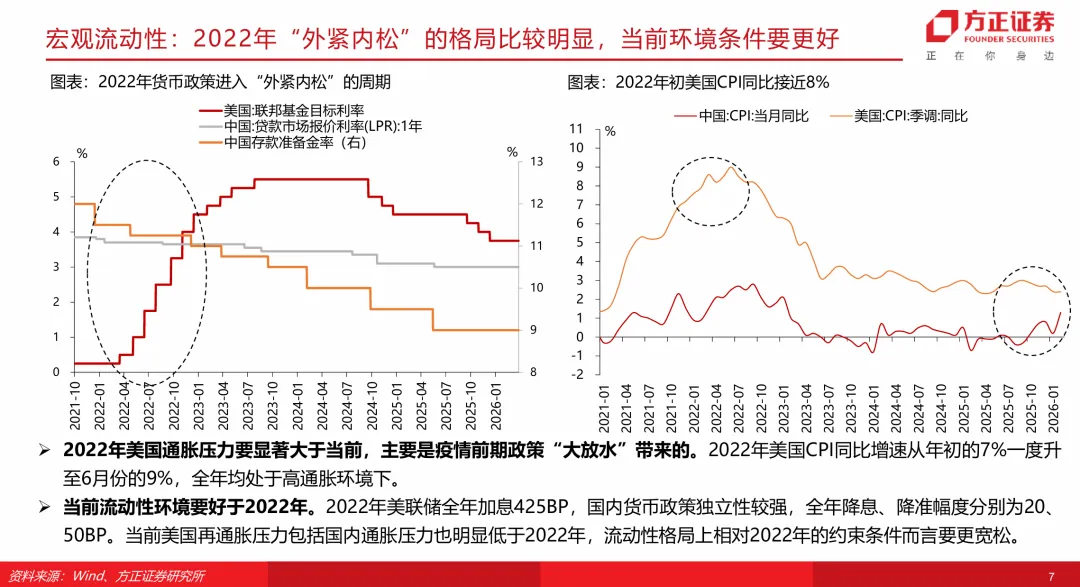

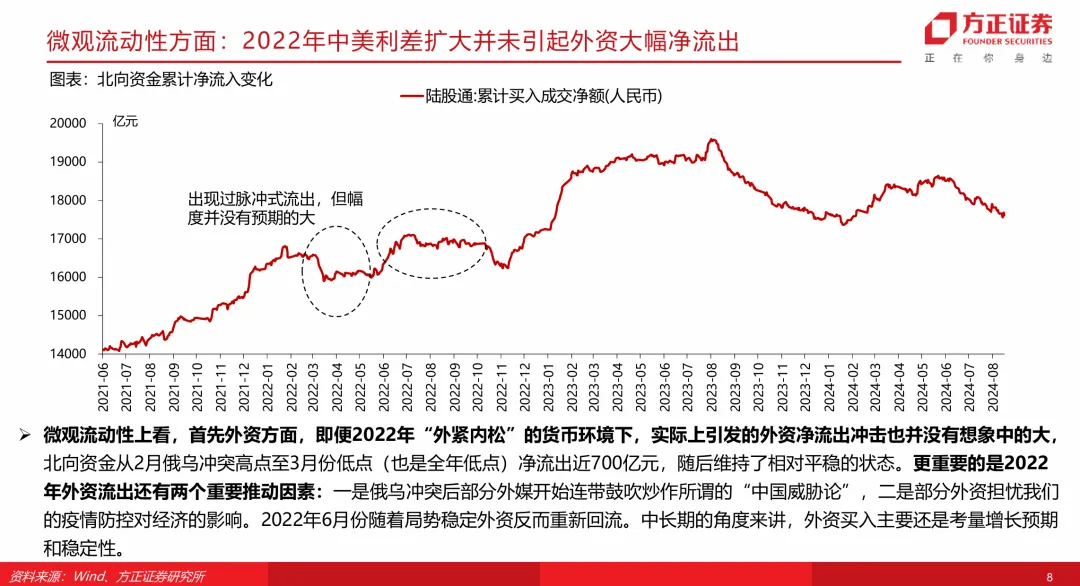

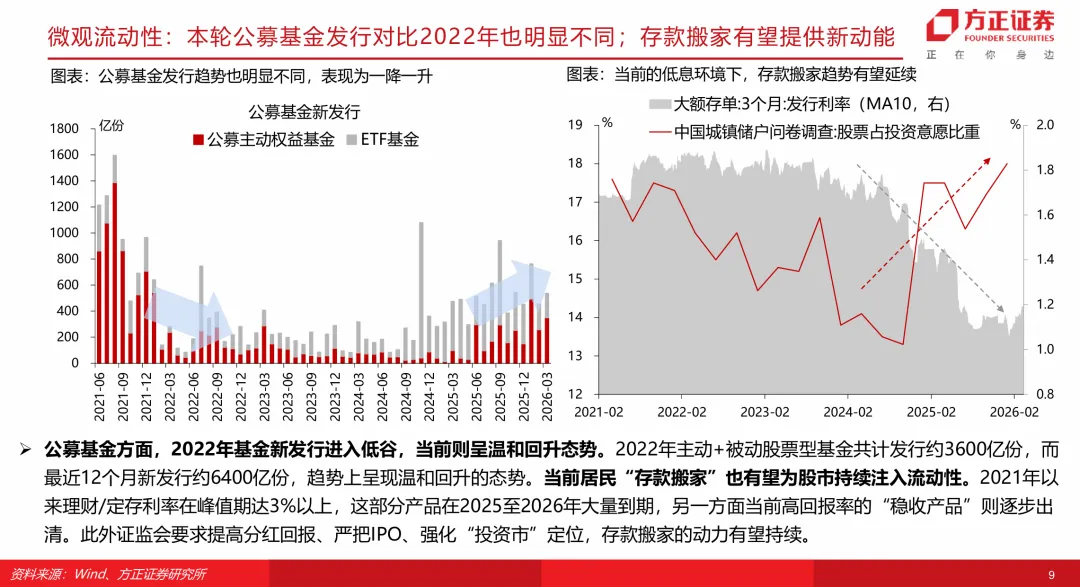

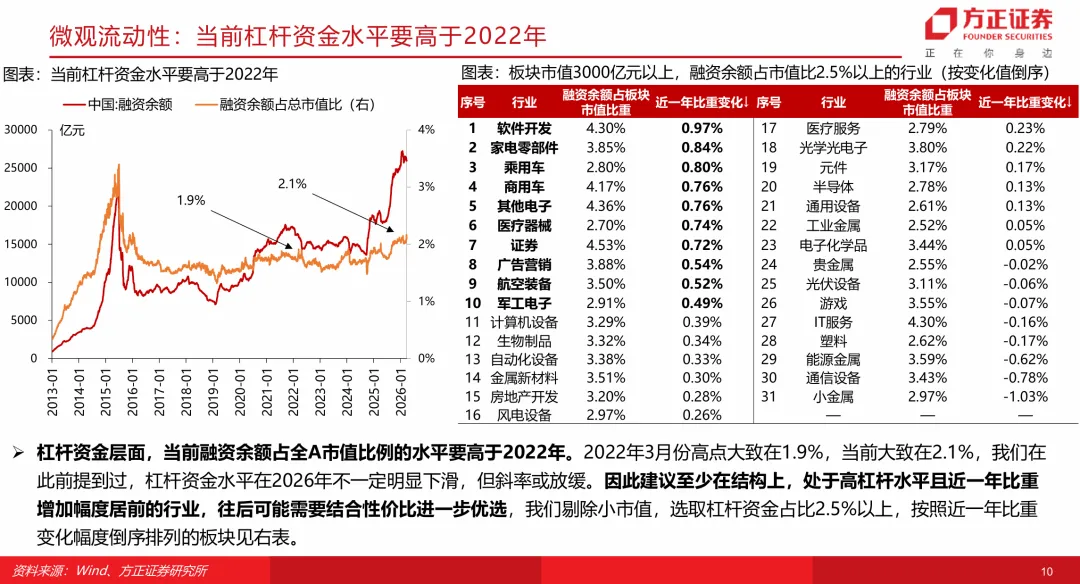

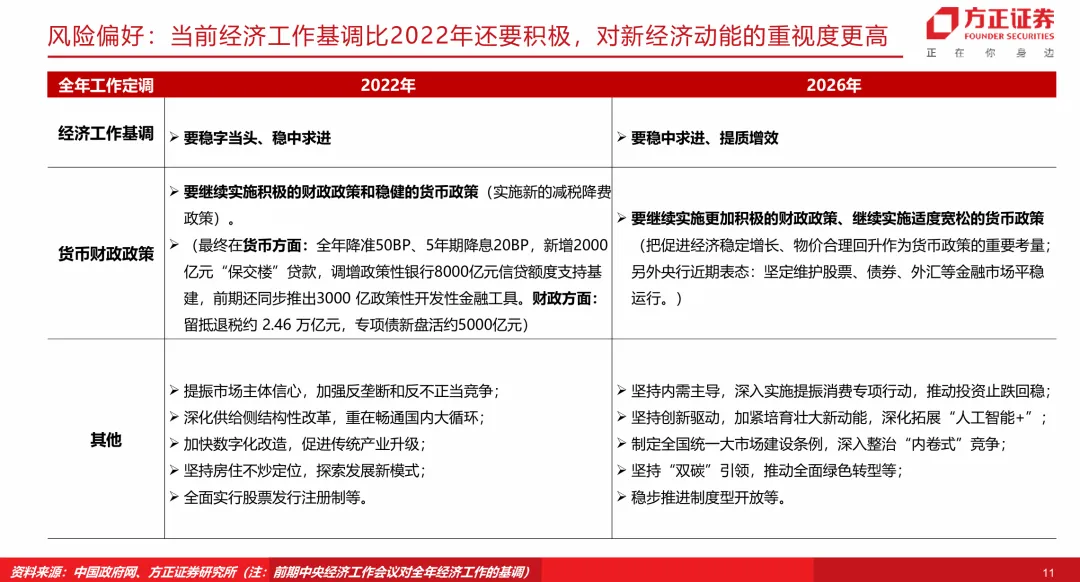

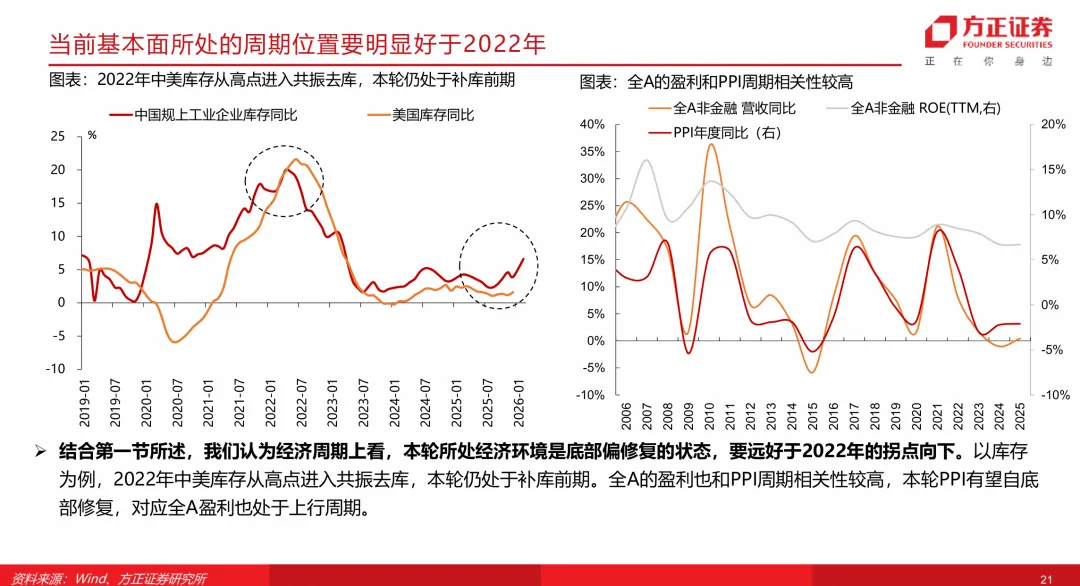

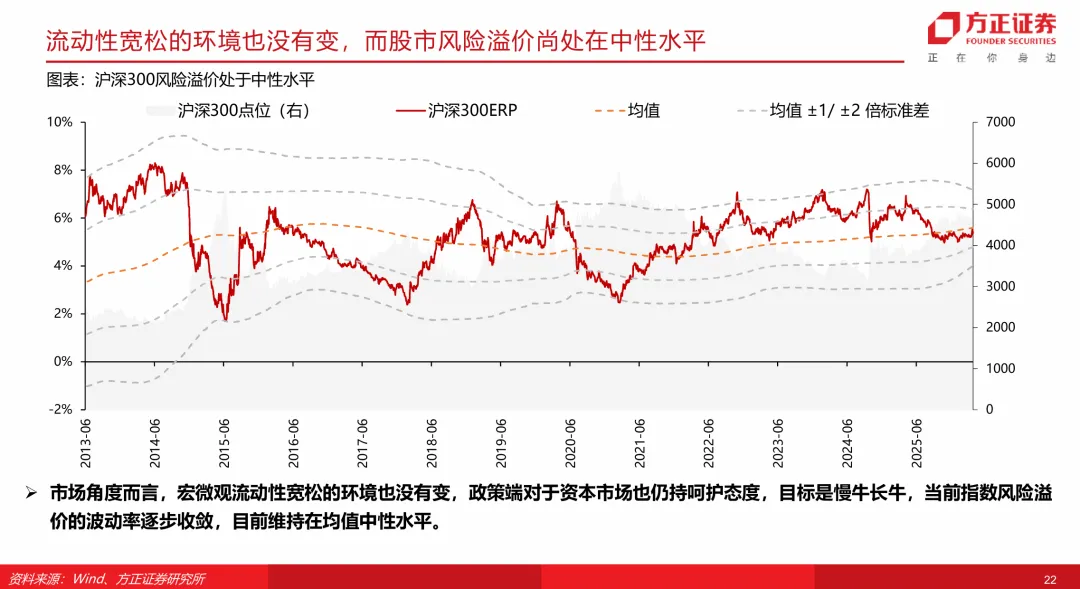

2、本轮经济所处周期要明显好于2022年,政策基调也更加积极。宏微观流动性环境也要好于2022年:通胀相对2022年的约束条件要更宽松,货币政策空间仍在。微观方面即便2022年“外紧内松”的流动性格局下,外资净流出冲击也并不大,中长期看核心影响变量还是增长预期。本轮公募基金发行趋势对比2022年也明显不同;存款搬家有望提供新动能。杠杆资金则是当前需要注意的一个方面。

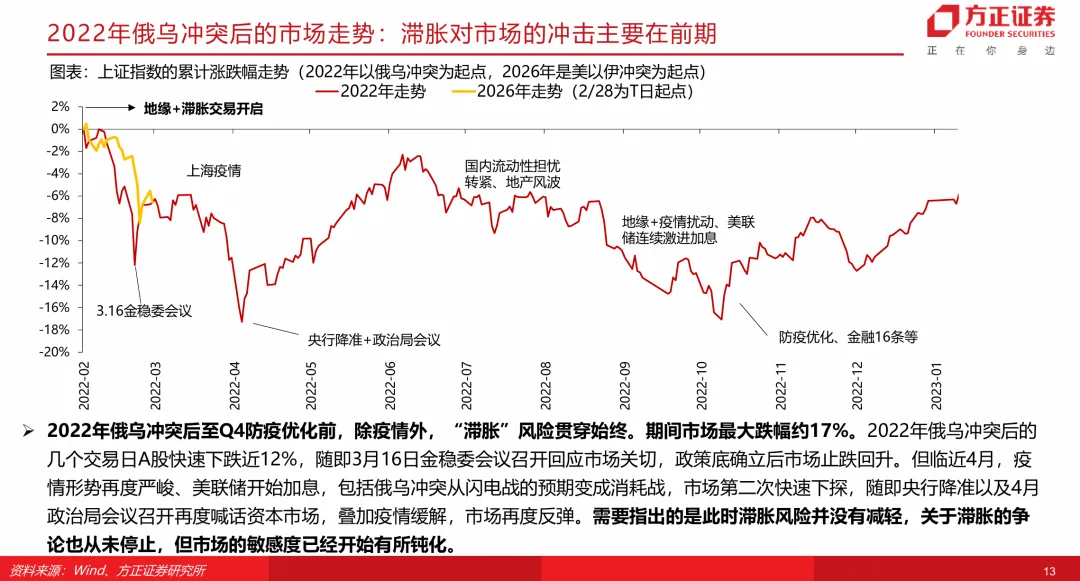

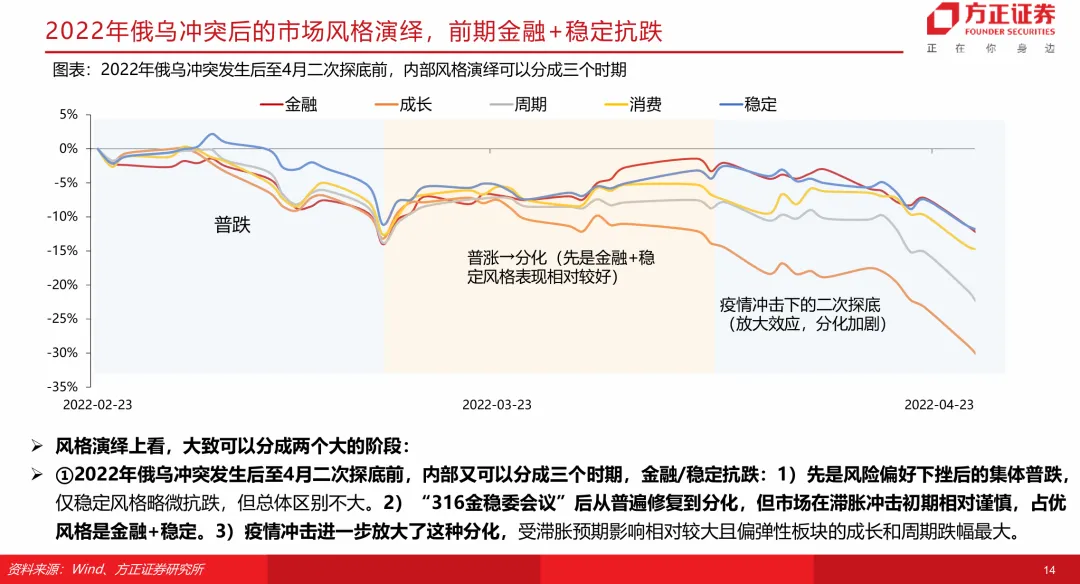

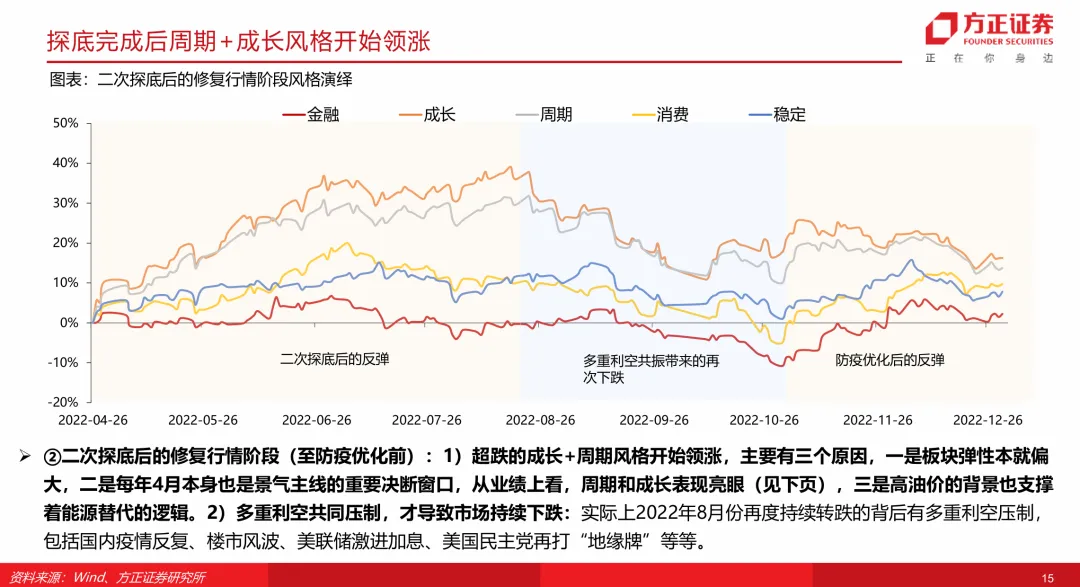

3、2022年市场演绎有哪些启示?2022年在滞胀预期冲击下,市场短期快速企稳的关键是资本市场支持政策及时出台,而后市场呈现出对滞胀担忧逐渐钝化的状态。结构上看,滞胀冲击的早期金融+稳定相对占优,反弹阶段是超跌的周期+成长领涨,由于时间正好处在4月景气决断的关键窗口,业绩或也形成了重要支撑,能源替代的叙事也强化了逻辑。

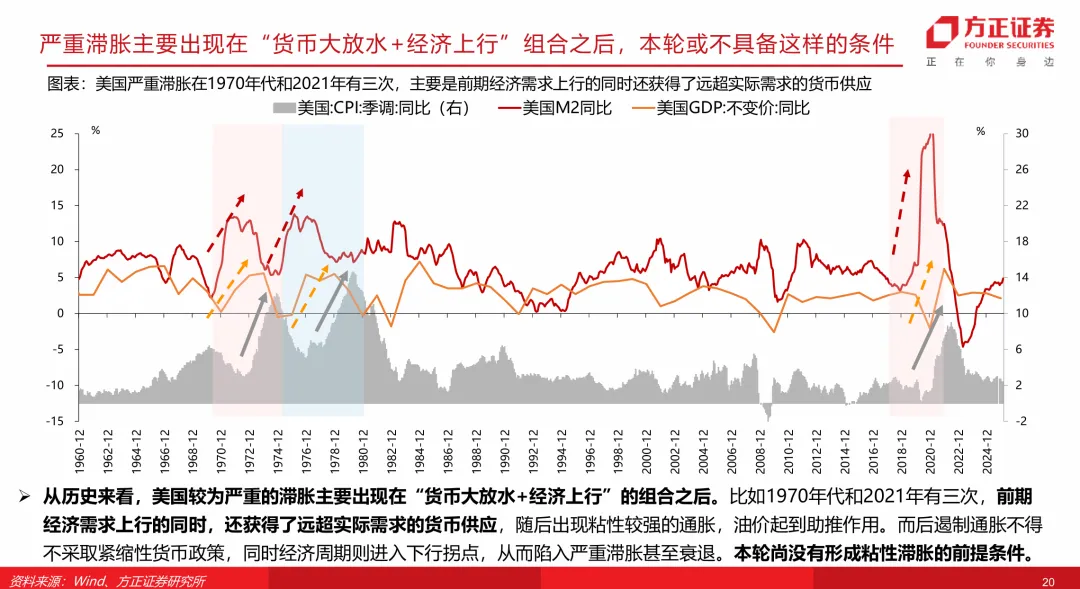

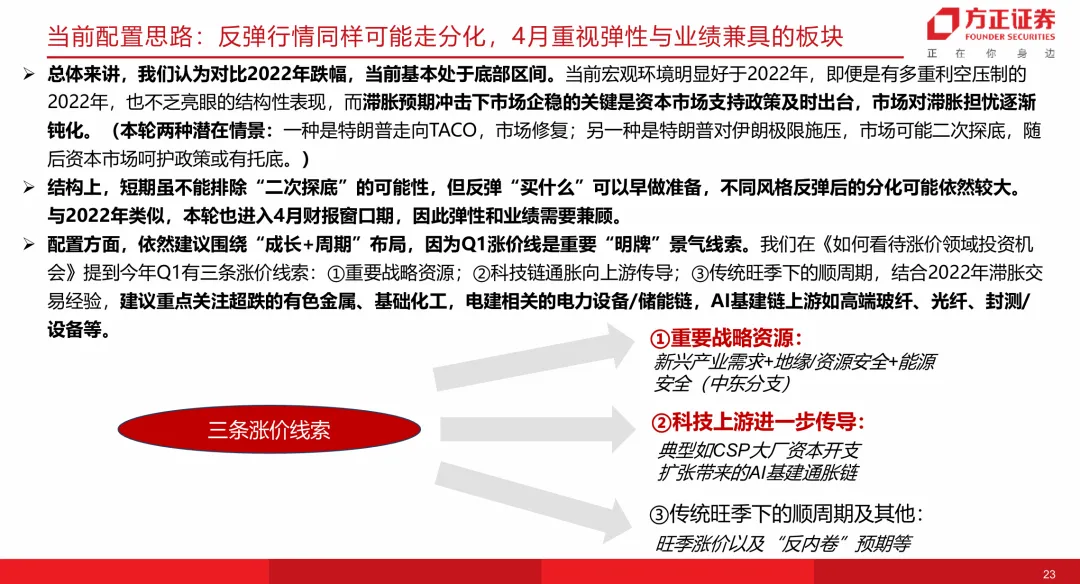

4、回到当下,粘性滞胀主要在“货币大放水+经济上行”组合之后出现,我们认为本轮可能不具备这样的条件。在海外衰退无法证实前,滞胀交易冲击或更偏一次性定价,随后会慢慢钝化。短期虽还不能排除“二次探底”的可能性,但支撑牛市的中长期因素未发生改变,市场处在底部区间,反弹“买什么”可以早做准备,与2022年类似,本轮也进入4月财报窗口期,因此弹性和业绩需要兼顾。

5、配置方面,建议围绕“周期+成长”布局,因为Q1涨价线是重要的“明牌”景气线索。今年Q1三条涨价线索为①重要战略资源;②科技链通胀向上游传导;③传统旺季下的顺周期,结合2022年滞胀交易经验,建议重点关注超跌的有色金属、基础化工,电建相关的电力设备/储能链,AI基建上游如高端玻纤、光纤、封测/设备等。

风险提示:全球宏观环境波动超预期的风险;中美贸易摩擦加剧风险;地缘政治风险;对政策的理解可能存在偏差;部分数据的发布存在滞后性;产业进展不及预期等。

正文如下

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com

评论