第14周 国内铁粉市场周报【03.30-04.03】

志金专稿:本周国产矿市场大体平稳:周环比唐山个别降5、山西降10、辽西、辽东、邯邢、山东钢矿、内蒙持平(单位:元/吨)。

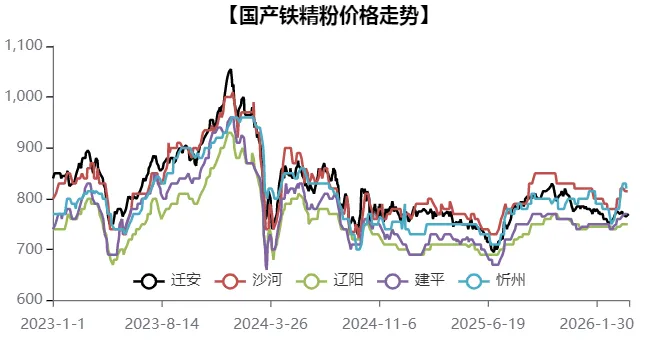

图1:2023年以来重点地区铁粉价格走势

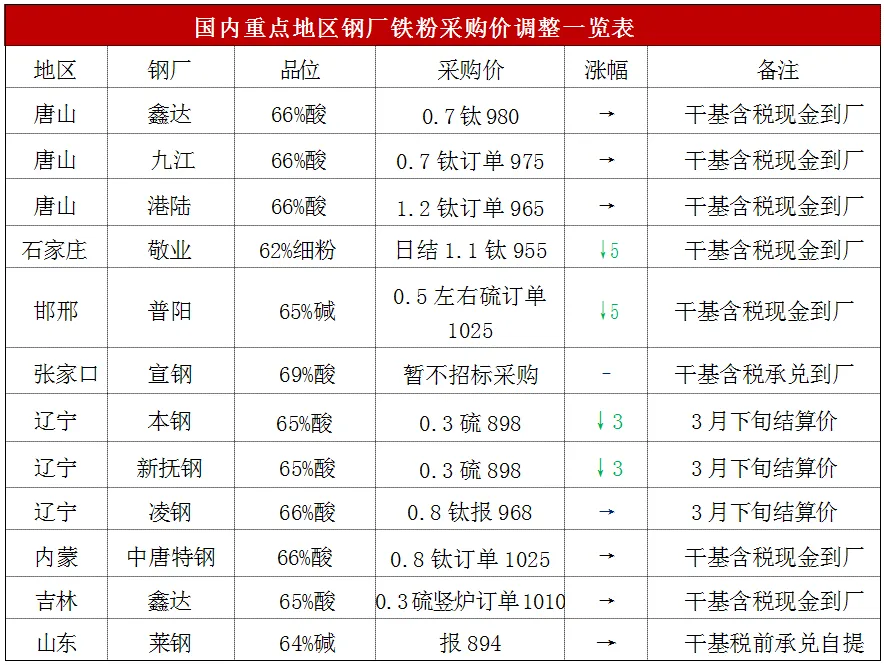

表1:国内重点地区钢厂铁粉采购价格调整一览表

一、本周铁粉概况

【华北地区】上周唐山国产矿市场整体平稳,个别偏弱5,钢企刚需订货,但当地以及周边原料坚挺,中间环节可操作空间不足,供需僵持,成交放缓;本周来看:钢厂生产保持相对稳定节奏,铁粉需求释放空间不足,且考虑低供应,即便铁粉存在一定性价比优势,也多无意上调配比,采购上维持按需节奏,中间环节避险操作为主,询盘拿货释放空间不足;矿选开工处于低位,个别考虑利润和出货,根据订单情况灵活生产,当地产量释放不足,外围资源流入补充节奏难有明显释放;整体上,供需两弱将会延续,低供应以及高成本对底部支撑增强,但弱需求使得向上有一定阻力,预计本周唐山国产矿市场局部有小幅上探空间。

邯邢市场周环比持平,钢厂执行订单为主,个别有意维稳收货,有合同的贸易商执行订单,部分外采适价资源补充库存,价格较前期有所下滑,无合同的贸易商观望为主,市场方面,有货选矿面对低给询货暂不认出,个别随行就市出货,整周成交一般;本周来看,买卖双方均有意观望五矿走势,钢企补库迫切性不足的情况下,矿价上行受限,考虑选矿挺价操作,矿价底部支撑仍存,综合来看,涨跌均有阻力,预计本周邯邢市场大体平稳运行。

【山西、内蒙地区】山西市场周环比降10左右,现货资源紧缺,中间商询盘也较为谨慎,整体走货以钢厂长协为主;内蒙市场多维持平稳,买方按需拿货,成交仅以零星为主;后续来看,山西地区资源整合尚未有进展,再加上个别在采矿证件到期的影响下,暂停开工,这让本就资源紧缺的局面进一步加剧;同时内蒙地区矿选厂也受环保政策及安全生产检查的影响,部分企业开工率维持低位,市场资源供应持续偏紧。而需求端,钢厂受制于利润空间压缩,对原料采购多持谨慎态度,按需补库为主,整体采购力度未有明显提升。综合来看,山西、内蒙两地市场在供需双弱且资源偏紧的格局下,短期价格预计将维持窄幅震荡运行。

【东北地区】辽东国产矿市场大体平稳,矿选持货高要,低价多不认出,但贸易商担忧后市,无刚需下,多无拿货意愿,市场整体成交节奏偏缓,据悉,弓长岭地区65品位酸性粉湿基税前出厂A级双零硫预付款订单有750有要760;本周来看,当前成材销售仍处旺季,钢厂生产积极性尚可,铁水产量仍有修复空间,需求保持韧性,且中东局势反复,国际油价短期高位调整,成本上升,对铁矿价格存有支撑,但环保管控之下,钢厂复产节奏偏缓,且盈利改善不足,控本意愿仍强,补库逢低控量操作明显,制约矿价向上,综合考虑,预计近期辽东国产矿市场多地暂稳运行为主。

辽西国产矿市场交投冷清,钢厂降本意愿较强,矿选高要情绪不减,中间商难有操作空间,多休市观望,导致市场活跃度低迷;外围消息扰动不断,钢厂对原料采购心态明显谨慎,但受海外地缘冲突影响,油价上涨,矿山开采成本增加,导致选厂采购原矿有所受限,考虑现货资源紧张和成本支撑,捂货高要,供货商难有操作空间,考虑手中存有一定现货,暂无新采意愿,供需持货观望为主,预计短期内辽西地区暂稳观望运行。

【山东地区】本周山东矿企64品位碱粉干基税前承兑出矿报894持稳,矿企多正常生产,个别月度常规检修,暂定7日结束,多数长协发货稳定,基本无库存运行,个别钢企库存小幅增加,按需拿货为主,整周成交尚可;本周来看,进口矿窄幅调整为主,外围消息扰动不减,预计本周山东市场窄幅调整;枣庄市场周环比持平,大矿已经复产,尚无明显库存,有意观望明日开盘后市场走势,贸易商按需拿货为主,整体较为平稳;供需观望之下,预计近两日枣庄市场暂稳运行。

二、影响因素分析

【钢材方面】最新五大材产量增加11.93万吨至851.51万吨,总库存减少47.39万吨至1850.45万吨,表观需求增加10.93万吨至898.9万吨;表观需求延续回升,整体库存维持去化,基本面边际改善,对钢价存有支撑;近期来看,局部地区环保管控解除,钢厂复产有望带动钢材产量持续增加,再加上整体库存高于往年同期,供应压力短时间内难以缓解;但考虑到下游工地资金到位情况陆续改善,天气转暖后施工进度有望加快,需求端或进一步释放,市场上下空间均受限,预计近期持稳震荡,对原料铁矿无明显扰动。

【进口矿方面】上期澳巴发运总量2472.4万吨,环比减少671.9万吨;47港到港总量2626.7万吨,环比增加243.6万吨;47港进口矿库存总量17749.79万吨,环比增加82.96万吨;日均疏港量327.53万吨,降2.78万吨。海外发运受天气因素影响,阶段性明显减少,然而考虑后续发运仍有增量预期,且港口到港和库存呈增势,同比往年处绝对高位,对矿价制约性仍强;日均疏港量虽有减少,但仍处高位区间,且钢厂进口矿日耗延续增加,对后续疏港有增加预期,叠加钢厂盈利率持续修复至48.05%,支撑钢厂生产积极性,传导至原料端对价格有支撑,综合来看,整体呈现上有顶下有底的状态,短期内进口矿价格波动空间有限,对国产矿有支撑。

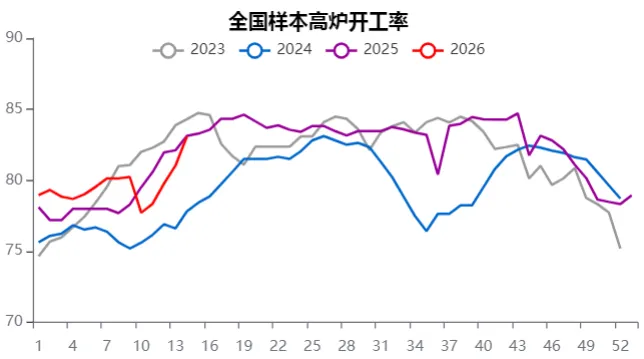

【矿粉需求】上期全国高炉开工率83.07%,环比提高2.04%;日均铁水产量237.39万吨,环比增加6.3万吨;钢厂盈利率48.05%,环比提升4.76个百分点;钢厂复产节奏加快,高炉开工率和铁水产量持续回升,对市场的需求支撑作用进一步显现,叠加钢厂盈利率的提升也为其增加原料采购、维持较高生产水平提供了动力;综合来看,需求端存在进一步释放预期,对矿石存在阶段性利好带动。

图2:2023年以来全国样本高炉开工

三、下周市场预测

截止目前,国产矿市场多地维持平稳运行,但在外围消息的的扰动下,中间商询盘较为谨慎,整体成交未有明显改善;本周来看,市场心态偏向观望,供需双方博弈氛围依旧较浓,短时间内价格难有波动,具体分析如下:供应方面,多地矿选厂受原矿紧缺以及环保安全检查等影响,产能释放有限,部分区域甚至出现阶段性停产情况,导致国产矿整体供应量维持低位。对市场存有支撑;需求方面,虽然钢厂高炉开工率和铁水产量持续回升,对国产矿的刚性需求有所增加,但钢厂在采购策略上仍保持谨慎,多以按需补库为主。综合供需两端情况,预计下周国产矿市场仍将维持窄幅震荡态势,价格难有大幅变动,市场成交或延续清淡格局。

(志金钢铁——编辑部)

评论