2024亚洲红人营销分析报告

报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

本文件深度剖析了2024年亚洲红人营销市场趋势,为出海企业提供了从宏观市场规模到微观消费者行为的全景式洞察。文件指出,随着亚太地区社交媒体用户突破10亿大关,红人营销(Influencer Marketing)已成为DTC品牌破局本地化增长的核心引擎,尤其在美妆、服饰、消费电子等领域转化效率显著。

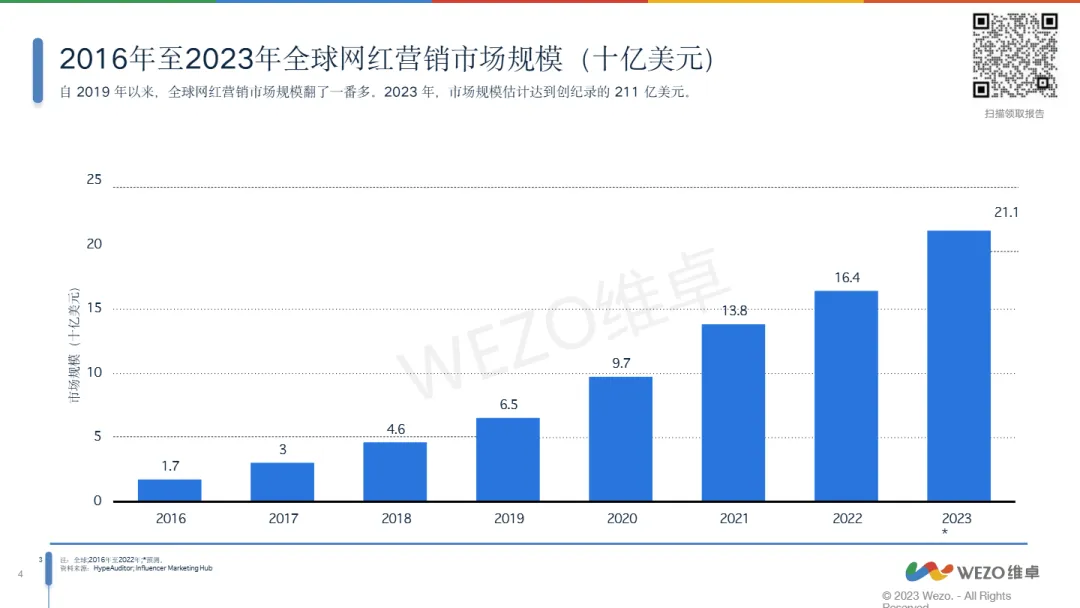

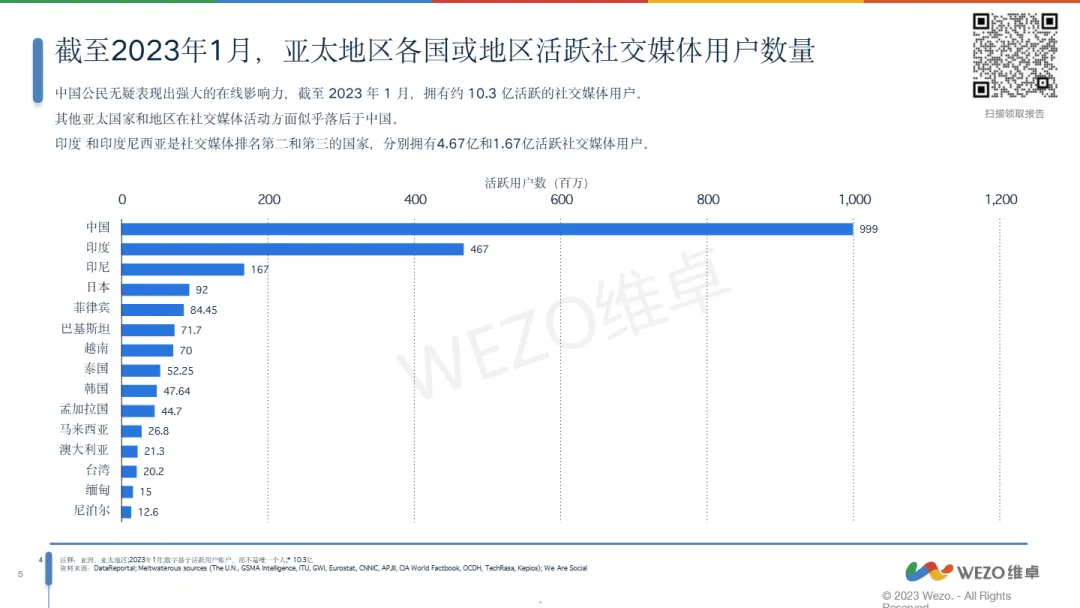

• 全球红人营销市场达211亿美元,亚太为增长极:2023年全球网红营销市场规模预计达211亿美元,其中亚洲贡献超四成增量。中国以10.3亿活跃社媒用户领跑亚太,印度(4.67亿)、印尼(1.67亿)紧随其后,构成红人营销黄金三角。

• Instagram与TikTok成红人主战场,YouTube仍具长尾价值:2022年,38%亚洲红人首选Instagram开展合作,YouTube以26.8%位居第二。值得注意的是,TikTok营销活动份额在三年内从8.65%跃升至24%,增速第一,已成为品牌种草必争之地。

• 纳米红人(1万-10万粉)ROI表现最优,印尼市场尤甚:2022年,拥有1万至10万粉丝的创作者占比达49.19%,在印尼更高达33.95%。相较于头部KOL,纳米红人互动率更高、合作成本更低,成为高性价比营销首选。

• 韩国消费者最信服红人推荐,59%因种草直接下单:调研显示,韩国用户对红人促销说服力的信任度居亚太首位,远超中国(47%)与印度(39%)。反观新加坡,77%用户拒绝购买因“产品不匹配需求”,凸显精准选品重要性。

• 服装与美妆为红人带货TOP品类,YouTuber转化最强:64%印度用户因红人推荐购买服装,58%中国用户为美妆买单。在创作者类型中,“以互联网存在感著称”的创作者(如YouTuber、博主)对购买决策影响最大,占比达65%。

• 日本市场对品牌联名兴趣最低,本地化策略需差异化:仅30%日本受访者愿为红人联名款支付溢价,对比印度11%用户接受+75%溢价,反映日韩市场更重产品本身价值,营销需弱化“明星效应”,强化功能传达。

适用人群:正在布局东南亚、日韩市场的DTC品牌营销总监、TikTok Shop与Shopee跨境卖家、独立站运营团队、专注亚太区投放的MCN机构及出海SaaS服务商。

应用场景:适用于制定2024年海外社媒营销预算分配、筛选适配本地市场的红人层级与平台组合、优化KOL合作话术与产品定价策略、设计高转化率的联名款上市节奏时作为核心决策依据。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路

评论